“掃地僧”財(cái)富密碼失靈,“吸金獸”科沃斯告別千億神話

圖片來源@視覺中國

文|新摘商業(yè)評(píng)論,作者|畢胥萍

“拖地機(jī)器人連地都打不濕......”

“機(jī)器人異響”

“拖不干凈 沒用幾次就壞了”

在新浪黑貓投訴上,搜索掃地機(jī)器人會(huì)發(fā)現(xiàn)不少關(guān)于質(zhì)量的質(zhì)疑。某種產(chǎn)品出現(xiàn)差評(píng),本是極正常的事情。不過,深入研究卻發(fā)現(xiàn):掃地機(jī)器人老大,“重營銷,輕研發(fā)”的模式,導(dǎo)致了市場端的投訴危機(jī)。

在疫情居家紅利推動(dòng)下,采用“+添可”雙品牌運(yùn)營策略,持續(xù)推新品帶動(dòng)銷量大漲、股價(jià)暴增。風(fēng)口之后,因?yàn)槿狈夹g(shù)等強(qiáng)有力的護(hù)城河,正在受到等后來者的沖擊。

下一步,產(chǎn)品高端化,能否繼續(xù)讓股價(jià)斷崖式下跌的平穩(wěn)著陸?當(dāng)搖擺在“機(jī)器人”和“小家電”定位的,撞上了智能新時(shí)代,能否勇敢轉(zhuǎn)身?

“三高”背后,“黑科技”是假、小家電是真?

高銷量、高價(jià)格、高毛利——這是的“三高”。

“雙11”來臨之際,發(fā)布了一款新品:割草機(jī)器人。這也是旗下添可品牌在今年發(fā)布的第9款新品。“添可”和“科沃斯”同為科沃斯的兩大主品牌。

在這個(gè)時(shí)點(diǎn)高調(diào)推割草機(jī)器人,借助消費(fèi)熱潮帶動(dòng)銷量,的賺錢機(jī)器又開動(dòng)了。

說起,并非所有人都知道;如果說在國內(nèi)賣出的掃地機(jī)器人有近一半來自,恐怕不少人會(huì)恍然大悟。憑借著疫情之下“懶人經(jīng)濟(jì)”和新消費(fèi)風(fēng)口的刺激,主打掃地機(jī)器人的,成為當(dāng)之無愧的行業(yè)龍頭。截至2021年上半年,的掃地機(jī)器人在中國市場零售份額達(dá)到46.1%,其家用服務(wù)機(jī)器人產(chǎn)品出貨量達(dá)到340.4萬臺(tái)。

在市場上產(chǎn)品賣得如此多的一家企業(yè),為何總會(huì)跳出一些差評(píng)來?這著實(shí)讓不了解這家企業(yè)的局外人看不懂了。

解讀,首先從它瘋狂吸金的能力入手。高銷量之外,科沃斯還有鮮為人知的高價(jià)格、高毛利。

“三高”之一是高價(jià)格。產(chǎn)品正在大幅度漲價(jià)。品牌、添可品牌上半年的出貨均價(jià)分別達(dá)到2460元、1941元,較上年同期分別增長41.85%、8.89%。在此之前,產(chǎn)品的單價(jià)已在一路攀升。在產(chǎn)品漲價(jià)背后,的綜合毛利率連年上漲。這也是“三高”之一。在今年上半年,毛利率達(dá)到50.99%。相比2018年,增加了超過10個(gè)點(diǎn)(37.84%)。

越來越會(huì)賺錢了。

在掃地機(jī)器人領(lǐng)域,高端產(chǎn)品的毛利率高。一般來說,高端產(chǎn)品的高價(jià)格,也是“智能”“科技”的象征。但是,科沃斯似乎和“黑科技”有點(diǎn)距離。

在被譽(yù)為消費(fèi)科技界的“諾貝爾獎(jiǎng)”的CES 2022創(chuàng)新大獎(jiǎng)的名單中,入圍的四家中國本土掃地機(jī)器人品牌,寶樂的升降激光頭AI 掃地機(jī)器人、云鯨的自動(dòng)洗拖布掃地機(jī)、石頭的集塵掃地機(jī)器人與TCL的集塵機(jī)器人。的身影并未出現(xiàn)。

實(shí)際上,的研發(fā)投入,與其高端定位匹配度并不高。

據(jù)財(cái)報(bào)顯示,近三年以來,的研發(fā)投入占比持續(xù)下降(2019年-2021年,的研發(fā)投入占比為5.21%、4.67%、4.2%)。科沃斯在競爭對(duì)手中,對(duì)研發(fā)投入比例也比較低。

iRobot、、作為世界前三大掃地機(jī)器人供應(yīng)商,2020 年市占率分別為 46%、17%、9%。iRobot在2002年真正意義上的第一款家用掃地機(jī)器人。iRobot研發(fā)投入占比基本都維持在10%以上。

的研發(fā)投入持續(xù)上升(2019年-2021年,研發(fā)投入占比分別4.59%、5.81%、7.56%)。更不要說戴森的研發(fā)投入占比了。根據(jù)中國電子報(bào),戴森平均每年的研發(fā)投入占比在30%-40%左右。

或許由于采用了多產(chǎn)品戰(zhàn)略,缺乏爆款產(chǎn)品。截至去年底,已經(jīng)有多達(dá)17款掃地機(jī)器人產(chǎn)品。新崛起的對(duì)手云鯨僅有2款產(chǎn)品。然而,云鯨機(jī)器人靠著兩款產(chǎn)品,2020年銷量增長到約8億元,同比爆增6298%。靠著10.5%的市占率達(dá),云鯨機(jī)器人進(jìn)入線上TOP品牌第四位,僅次于、小米和。行業(yè)老大,相形見絀。

家電行業(yè)觀察人士劉步塵曾這樣評(píng)價(jià),“2021年6月份之前,在股市表現(xiàn)出色,主要原因在于把自己塑造成了一個(gè)科技公司的形象,這對(duì)資本市場有大的助力。事實(shí)上,很難說是一家真正意義上的科技公司。一旦資本市場認(rèn)識(shí)到這一點(diǎn),它的估值就會(huì)跌。”

“掃地僧”的財(cái)富密碼失靈

2018年5月28日,僅用14個(gè)月成功登陸上交所。這成為此后兩年間,最“高光”的時(shí)刻。

上市后第二年(2019年),經(jīng)營利潤僅僅1.41億,同比下滑74.18%。

當(dāng)年,放棄了傳統(tǒng)代工業(yè)務(wù)之后,沒有能力將自主品牌扶上馬,經(jīng)歷了凈利潤暴跌、轉(zhuǎn)型不佳的至暗時(shí)刻。

在尚未像如今這般爆紅之前,外界很難將其想象為一家“科技”公司。2017-2018年,研發(fā)費(fèi)用占主營業(yè)務(wù)收入的比重分別為2.73%、3.6%。這一數(shù)字甚至比不上如今的小家電明星企業(yè)“小熊電器”。直到2019年,的研發(fā)占比才突破5%(5.22%)。

2020年初,的股價(jià)較巔峰時(shí)期已縮水超六成,股價(jià)在20元附近徘徊。無人能夠想象,僅僅一年半之后,創(chuàng)出252.71元/股的歷史最高股價(jià),市值超過1400億,創(chuàng)下科創(chuàng)板首家千億級(jí)上市公司的記錄,被稱為“掃地茅”。

在這期間到底發(fā)生了什么?

2020年3月,推出了洗地機(jī)品牌“添可芙萬”。此后,“添可芙萬”洗地機(jī)為“添可”貢獻(xiàn)了主要營收。去年底,芙萬洗地機(jī)產(chǎn)品銷售,同比翻了5倍至45億元。從掃地機(jī)器人到洗地機(jī),成功形成“”、“添可”雙品牌貢獻(xiàn)主營收的格局。今年發(fā)布的半年報(bào)顯示,添可實(shí)現(xiàn)銷售收入29.53億元人民幣,占全部收入的四成以上(43.28%)。

這次賽道的切換看起來頗為成功,業(yè)績實(shí)現(xiàn)迅速放量。不僅如此,兩年多時(shí)間內(nèi),添可芙萬幾乎以一己之力,撐起了國內(nèi)整個(gè)洗地機(jī)市場。至2021年底,添可芙萬系列國內(nèi)市場線上市占率已達(dá)到69.7%。

將洗地機(jī)業(yè)務(wù)從零起步,短期內(nèi)迅速做大。這里隱藏著成功學(xué)的密碼。

錢東奇曾這么描述戰(zhàn)略定位,“如果品牌定位是做小家電,可能永遠(yuǎn)都在追趕飛利浦、松下、美的等大品牌。但如果品牌定位是做機(jī)器人,能做到行業(yè)第一。”

在重金營銷包裝下,對(duì)外界形成了“智能黑科技”的印象。

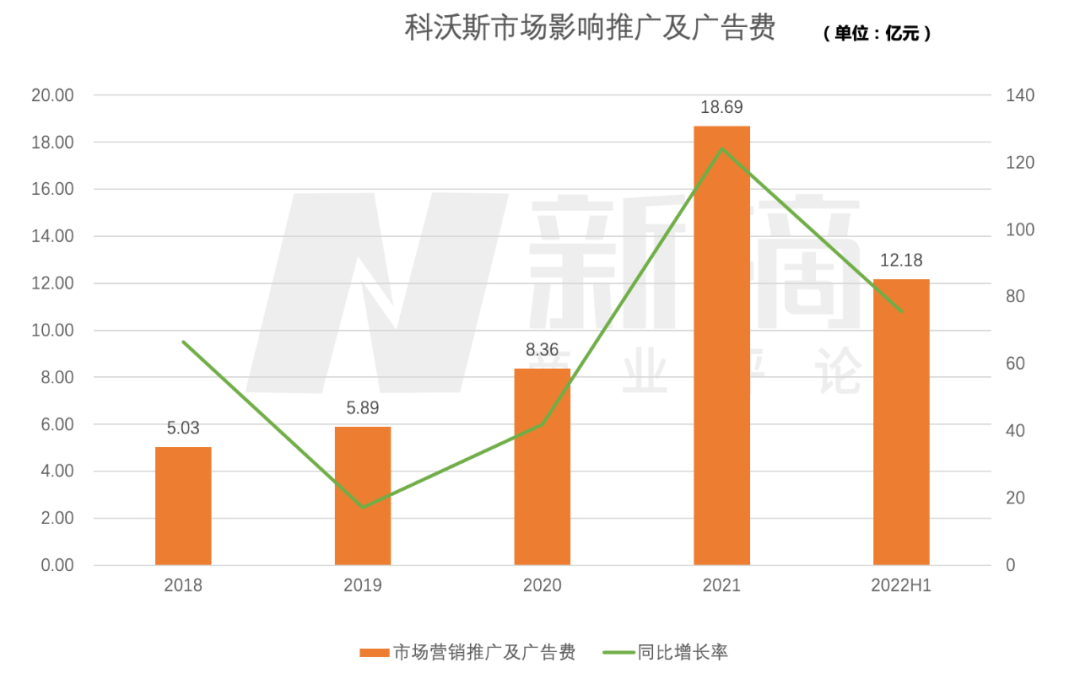

今年上半年,用于市場營銷推廣及廣告費(fèi)高達(dá)12.18億元,同比增長75.5%。2021年度,用于市場營銷推廣及廣告費(fèi)用高達(dá)18.69億元,同比增長124%。

2018、2019年,市場營銷推廣及廣告費(fèi)用均保持在5億的量級(jí)。2020年是大舉發(fā)力之年,從2020年的8.36億大幅上升至2021年18.69億元,同比增長124%。今年上半年,用于市場營銷推廣及廣告費(fèi)高達(dá)12.18億元,同比75.5%。照此速度,相關(guān)投入今年有望超過去年登上巔峰。為了提升影響力,的花費(fèi)大價(jià)錢請(qǐng)來的代言人,比如鐘漢良、吳磊、玄彬等。

為何會(huì)花重金投入的營銷費(fèi)用,解釋是為了宣傳添可品牌所致,而也因此收獲了一個(gè)新賽道。

風(fēng)口之后,科沃斯如何“軟著陸”

這個(gè)造富模式,被復(fù)制。意料之中的是,風(fēng)口之后,急速下墜,終歸還是要回到“地板”上。

在掃地機(jī)和洗地機(jī)之后,進(jìn)入的賽道是料理機(jī)。推出“食萬”品牌。從硬件切入當(dāng)下大火的預(yù)制菜賽道。據(jù)京東商城數(shù)據(jù),“食萬3.0”累計(jì)銷量已超過蘇泊爾、九陽等傳統(tǒng)小家電品牌,位居炒菜機(jī)器人品類第一名。

除了主推的洗地機(jī)、料理機(jī)之外,添可相繼推出凈水機(jī)、吹風(fēng)機(jī)、美容儀、美發(fā)梳等廚房、生活電器,直到最近的割草機(jī)。

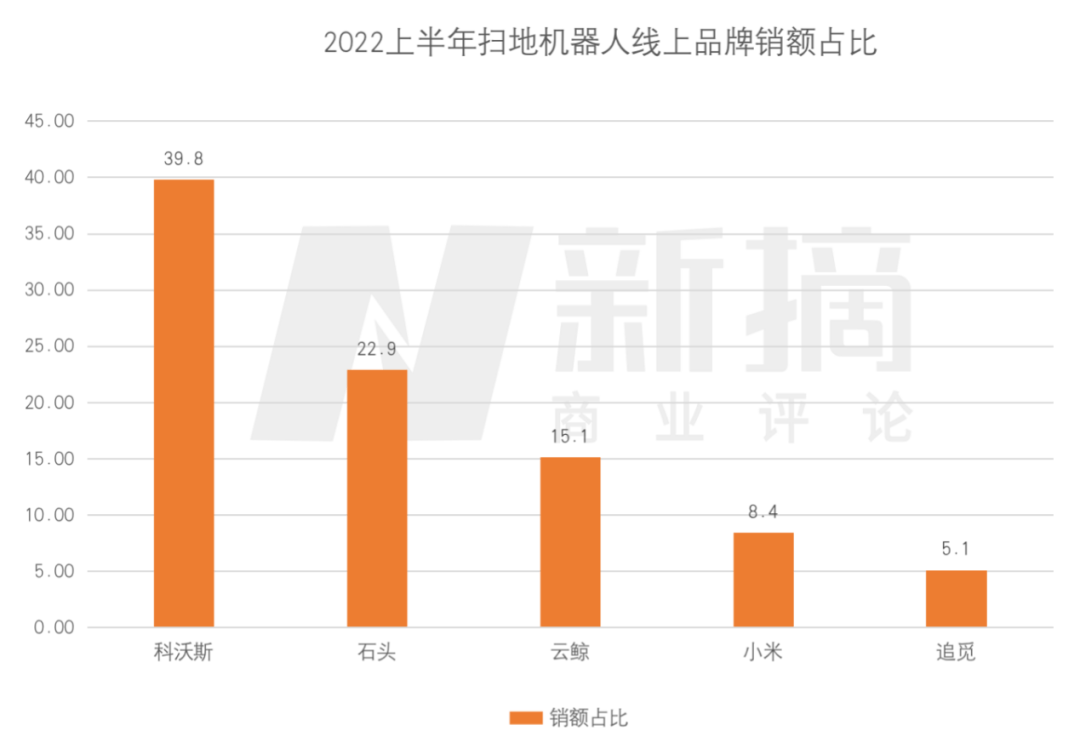

占營收大頭的,還是主營的掃地機(jī)。目前,科沃斯在線上和線下市場的占有率均保持第一,和石頭科技穩(wěn)居頭部。其中,2022年上半年掃地機(jī)器人線上品牌銷售額占比來看,市場份額39.8%,其次是石頭份額22.9%、云鯨份額15.1%。在線下市場,也是一枝獨(dú)秀,在2022年上半年的銷售份額高達(dá)85.32%。

在瘋狂擴(kuò)張之后,2021年7月15日,“掃地茅”市值超過1400億。

受疫情催生的“懶人經(jīng)濟(jì)”并沒有讓在千億市值待多久。缺乏技術(shù)實(shí)力的它,無法滿足二級(jí)資本市場的期待。在高峰之后,市值卻持續(xù)下跌,如今僅剩下370億市值。

在市值下墜的過程中,發(fā)生了讓股民恐慌的大資本外逃事件。早在2018年,上市后,錢東奇交班兒子錢程。2021年12月,錢東奇的兒子錢程作為實(shí)際控制人的股東Ever Group連續(xù)減持,一個(gè)月套現(xiàn)3.57億元。

刺激資本市場的更大一次拋售發(fā)生在去年6月至今年1月。大股東泰怡凱(實(shí)際控制人是著名的IDG資本)連續(xù)減持,直到清倉完畢。期間,泰怡凱套現(xiàn)金額合計(jì)33.25億元。這是2021年分紅金額6.31億元的5倍之多。

大股東均從高位套現(xiàn),平穩(wěn)落地。不少股民卻損失慘重。大股東跑路之后,自今年年初以來,總市值蒸發(fā)超過500億元。

與此同時(shí),從2020年到2021年,在掃地機(jī)器人行業(yè)連續(xù)兩年雙位數(shù)高增長之后,今年上半年掃地機(jī)器人行業(yè)增長開始放緩。

掃地機(jī)往“高”處走,老大哥強(qiáng)敵環(huán)伺

整體市場在放緩,資本市場對(duì)掃地機(jī)器人賽道,卻似乎熱情不減。

企查查顯示,自2021年以來掃地機(jī)器人行業(yè)至少發(fā)生了十余起融資事件。今年幾乎占到近一半。最近一次的融資發(fā)生在9月,被投企業(yè)是杉川機(jī)器人。投資機(jī)構(gòu)中有大型家電廠商海爾電器的身影。

在這兩年賽道風(fēng)口推動(dòng)下,海爾推出了自家品牌的掃地機(jī)器人。手機(jī)廠商小米、家電廠商美的等也紛紛推出掃地機(jī)器人。后來者亦來勢洶洶,如追覓、一點(diǎn)、曉舞等品牌,已經(jīng)在上半年進(jìn)入市場份額前十的陣營。

對(duì)于整個(gè)市場來說,盡管整體下行,但高端化的傾向越來越明顯。這也是資本持續(xù)看好的原因。今年上半年,掃地機(jī)器人行業(yè)出現(xiàn)“量跌價(jià)漲”的局勢:增速放緩、銷量下滑,零售額卻在增長。

高端化,意味著科技含量的提升。

財(cái)經(jīng)大V@ 財(cái)經(jīng)江峰 日前發(fā)微博稱,“石頭科技正在自研多線激光雷達(dá),采用機(jī)械旋轉(zhuǎn)式技術(shù)路線,將搭載在其商用掃地機(jī)器人上,未來或可應(yīng)用于自動(dòng)駕駛車。——掃地機(jī)器人就是另一個(gè)維度的自動(dòng)駕駛。”

相比自動(dòng)駕駛動(dòng)輒數(shù)億的投資,倘若掃地機(jī)器人領(lǐng)域真能在技術(shù)上做出一番突破。掃地機(jī)器人或許將告別“掃地智障”,別有新氣象出現(xiàn)。

漸漸地,行業(yè)老大的位置能做多久?這個(gè)問題開始被外界討論,后起之秀正在沖擊的地位。

今年4月,在線上渠道的市占率以33.7%,首次超過(30.11%),同比上漲16.25%,成為行業(yè)第一。第二個(gè)月,被反超,但市場格局已然松動(dòng)。

其他品牌沖擊日盛,如何應(yīng)對(duì)?

10月26日,上線了割草機(jī)產(chǎn)品。持續(xù)拓寬產(chǎn)品品類,打造數(shù)量龐大的產(chǎn)品矩陣,似乎是的打法。切入又一新賽道。不過,割草機(jī)能否成為下一個(gè)掃地機(jī)器人、添可洗地機(jī)?的下一個(gè)賽道又在哪里?

轉(zhuǎn)型中的,遭遇智能新時(shí)代,錢東奇的機(jī)器人之夢,能否成真?這些都是未知的故事。

來源:新摘商業(yè)評(píng)論

IT時(shí)代網(wǎng)(關(guān)注微信公眾號(hào)ITtime2000,定時(shí)推送,互動(dòng)有福利驚喜)所有原創(chuàng)文章版權(quán)所有,未經(jīng)授權(quán),轉(zhuǎn)載必究。

創(chuàng)客100創(chuàng)投基金成立于2015年,直通硅谷,專注于TMT領(lǐng)域早期項(xiàng)目投資。LP均來自政府、互聯(lián)網(wǎng)IT、傳媒知名企業(yè)和個(gè)人。創(chuàng)客100創(chuàng)投基金對(duì)IT、通信、互聯(lián)網(wǎng)、IP等有著自己獨(dú)特眼光和豐富的資源。決策快、投資快是創(chuàng)客100基金最顯著的特點(diǎn)。

熱門文章

精彩評(píng)論

小何華為現(xiàn)在牛的不只是設(shè)備商了,,華為的手機(jī)現(xiàn)在也是全球銷量不錯(cuò),國內(nèi)也算是老大了,之前用小米,,現(xiàn)在都改華為了。。產(chǎn)品確實(shí)不錯(cuò)。

小何華為現(xiàn)在牛的不只是設(shè)備商了,,華為的手機(jī)現(xiàn)在也是全球銷量不錯(cuò),國內(nèi)也算是老大了,之前用小米,,現(xiàn)在都改華為了。。產(chǎn)品確實(shí)不錯(cuò)。- 小何三星手機(jī)在中國還有市場嗎?看看現(xiàn)在滿大街的vivo和oppo ,,華為,,小米線下店,,就是知道三星的市場基本沒有了。。

- 小何滴滴打車現(xiàn)在也沒有之前那么火了,,補(bǔ)貼也少了。。

來自: 【人物】滴滴創(chuàng)始人程維回顧與Uber競爭:中國互聯(lián)網(wǎng)從來沒有輸過--IT時(shí)代網(wǎng)

- 小何今日頭條要把騰訊的地方各頻道給霸占了。。

來自: 少年頭條對(duì)壘中年騰訊:解局兩代互聯(lián)網(wǎng)公司商業(yè)之戰(zhàn)--IT時(shí)代網(wǎng)