豌豆思維數(shù)據(jù)存有疑問,未來到底是突圍還是“失圍”?

最近一段時間:字節(jié)跳動成立大力教育,希望能夠大力出奇跡;洪恩教育登陸紐交所,IPO首日即上漲33%,三日內(nèi)市值翻了一倍;猿輔導(dǎo)完成G1和G2輪共計22億美元融資,估值高達(dá)155億美元;秋季“撒錢”大戰(zhàn),很多頭部公司每天的營銷資金高達(dá)數(shù)百萬甚至上千萬元……

毫無疑問,在線教育這一分支,仍是當(dāng)下互聯(lián)網(wǎng)、移動互聯(lián)網(wǎng)最大的風(fēng)口之一。

近日,少兒數(shù)理思維企業(yè)豌豆思維也宣布,其獲得了由軟銀愿景基金2期領(lǐng)投的1.8億美金C輪融資,同時豌豆思維還與在線少兒英語小班課品牌魔力耳朵正式合并。雄厚的資金注入、“豌豆+”戰(zhàn)略、“數(shù)學(xué)+英語”的強強聯(lián)合,這一切似乎都讓豌豆思維對在線教育信心滿滿。

然而,在線教育行業(yè)含金量最高的永遠(yuǎn)是“運營數(shù)據(jù)”。如果仔細(xì)分析包括豌豆思維等在內(nèi)的企業(yè)的相關(guān)運營數(shù)據(jù)之后,就會發(fā)現(xiàn)處于風(fēng)口之中的行業(yè),或許沒有想象中的那么美好。

豌豆思維部分?jǐn)?shù)據(jù)令人疑惑,至少有些邏輯是不自洽的

對于在線教育行業(yè)的運營數(shù)據(jù)問題,我們不妨以剛剛獲得大額融資的豌豆思維為例,進(jìn)行一番分析。經(jīng)過分析,筆者認(rèn)為豌豆思維在運營數(shù)據(jù)方面,至少有四點是值得商榷,或者說令人疑惑的。

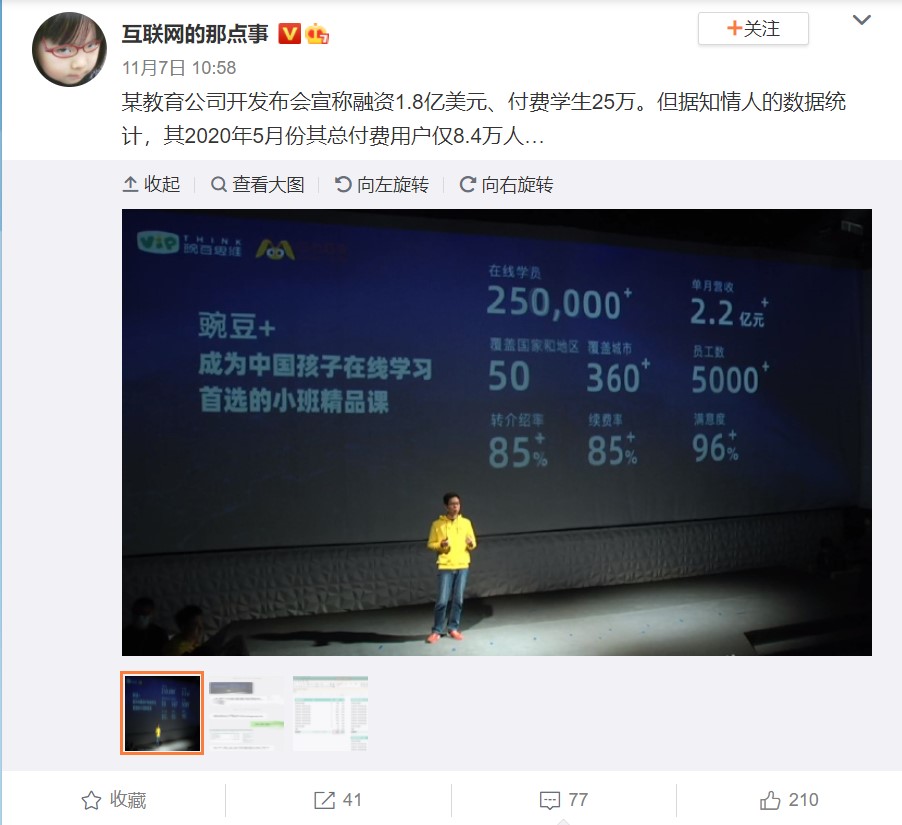

第一,在線學(xué)員究竟是8.4萬,還是25萬?

11月7日,微博網(wǎng)友“互聯(lián)網(wǎng)的那點事”發(fā)布微博稱,“某教育公司開發(fā)布會宣稱融資1.8億美元、付費學(xué)生25萬。但據(jù)知情人的數(shù)據(jù)統(tǒng)計,其2020年5月份其總付費用戶僅8.4萬人……”

雖然“互聯(lián)網(wǎng)的那點事”沒有明說是哪一家,但是從微博內(nèi)容以及配圖來看,大概率的指向的是豌豆思維。

實際上,豌豆思維所說的25萬付費學(xué)員,有可能是加了魔力耳朵的10萬左右的付費學(xué)員的數(shù)據(jù)。這樣一來,豌豆思維本身的付費學(xué)員大概就是15萬左右。

必須強調(diào)的是,即使豌豆思維本身的數(shù)據(jù)是15萬,也同樣和“互聯(lián)網(wǎng)的那點事”所說的8.4萬相去甚遠(yuǎn),也是值得商榷的,這點下面筆者再仔細(xì)分析。

第二,2019年5月“10萬”,2020年10月“10萬多”,增長速度是不是有點慢?

2019年6月,豌豆思維宣稱5月份其付費學(xué)員人數(shù)達(dá)到10萬;2020年10月,在內(nèi)部信中,豌豆思維表示“4歲的豌豆已經(jīng)擁有了遍布全球300多個城市的10萬多學(xué)員”。

仔細(xì)分析這些字眼,意味著一年半左右的時間,豌豆思維的學(xué)員數(shù)量還是在“10萬”左右的量級。在分秒必爭的在線教育領(lǐng)域,一年足以干出翻天覆地的事情了,但是豌豆思維卻是沒有什么變化。

當(dāng)然,“10萬多”和“10萬”總歸還是不一樣的,即使豌豆思維的10萬多代表的是11萬、乃至12萬啥的,在新冠疫情引起在線教育大爆發(fā)的背景下,這個速度也是差強人意的。所以,還有一種解釋,就是此前2019年6月公布的數(shù)據(jù),可能是有些許問題的。

第三,2020年10月“10萬多”,2020年11月就一下子15萬了?

豌豆思維在2020年10月份的時候數(shù)據(jù)還是“10萬多”,但是在發(fā)布會上豌豆思維卻表示在線學(xué)員數(shù)高達(dá)25萬。魔力耳朵此前公開可以查到的數(shù)據(jù)是,在去年年底的時候,學(xué)員數(shù)量超過了10萬。即使豌豆思維所說的25萬里面包括了這10萬,其自身也還有15萬左右。

在10月中旬的時候還是“10萬多”,到了11月初就是“15萬”,短短二十多天增加了5萬,這也是不太符合現(xiàn)實的。

當(dāng)然,也有這種可能,比如豌豆思維的“10萬多”是十二三萬,魔力耳朵現(xiàn)在的學(xué)員數(shù)量也不只之前的10萬了,可能也是十二三萬了。這雖然也能勉強解釋得通,但是明眼人都看得出來比較牽強。畢竟在數(shù)據(jù)為王的互聯(lián)網(wǎng)行業(yè)里,十二三萬的數(shù)據(jù)一般極少有公司會“縮小”為“十萬多”的,這在思維邏輯和表達(dá)邏輯層面,都是不自洽的。

第四,轉(zhuǎn)介紹率超85%,續(xù)費率超85%,轉(zhuǎn)介紹和續(xù)費真的這么容易?

眾所周知,續(xù)費率是在線教育最核心的數(shù)據(jù)之一。豌豆思維宣稱自己的續(xù)費率高達(dá)85%、轉(zhuǎn)介紹率也高達(dá)85%。

先說轉(zhuǎn)介紹率,只有廣告投放量級比較大,整體營收較高的情況下,高轉(zhuǎn)介紹率才有意義。如果廣告投放很少,營收不高的話,即使100%的用戶來自轉(zhuǎn)介紹也并非不可能——大量小型線下機構(gòu)便是這樣的模式。而經(jīng)過上述的分析,豌豆付費學(xué)員的謎團(tuán)讓其“2.2億”的單月營收也同樣被打上了問號,因此85%的轉(zhuǎn)介紹率也隨之失去了討論的意義。

而續(xù)費率方面,知名媒體《財經(jīng)》此前在一篇文章中,曾有這樣的表示,“學(xué)而思網(wǎng)校的續(xù)費率是60%左右,這已經(jīng)是很高的水平了。”“一位接觸過跟誰學(xué)的人士提到,跟誰學(xué)曾經(jīng)透露過他們的續(xù)課率是75%,‘這個數(shù)字太驚人了,我覺得有點不可思議。’”管中窺豹,可見一斑。

無獨有偶,愛分析也認(rèn)為,在線教育不同品類的1對1模式,續(xù)費率都普遍偏低,原因各有不同。愛分析援引業(yè)內(nèi)人士透露的數(shù)據(jù)表示,頭部少兒語培1對1廠商的續(xù)費率能做到50%左右的水平。雖然相比于線下K12培訓(xùn)機構(gòu)動輒70%-80%的續(xù)費率,仍然有所差距,但是這已經(jīng)是非常了不起的水平了。

豌豆思維雖然主打的不是1對1,但是精品小班課和1對1在邏輯上是一樣的。所以,無論是轉(zhuǎn)介紹率還是續(xù)費率,可能還要多方位權(quán)衡分析和考量。

根據(jù)豌豆思維此次融資的銷售戰(zhàn)報等來看,豌豆已儼然喊出“在線小班課第一名”的口號,不知道同樣是主做數(shù)理思維,但從融資額到用戶數(shù)都更為扎實的火花思維作何感想?并且,在英語小班課賽道還有鯨魚小班、久趣英語等成立時間更早,且已跑到C輪的公司存在,僅完成A輪融資后便被豌豆思維收購的魔力耳朵,在英語小班課賽道也僅是一個不大的玩家,而放到整個小班課領(lǐng)域,則更為不起眼。

繁華背后難掩尷尬,行業(yè)為何從“To C”到“To VC“?

文章最前面說到,發(fā)力進(jìn)軍、高調(diào)上市、大額融資、瘋狂撒錢……毫無疑問,表面上看在線教育行業(yè)正風(fēng)風(fēng)火火的走向星辰大海。然而,真實情況卻是,在線教育一半是海水一半是火焰,繁華背后難掩尷尬。這種尷尬,主要表現(xiàn)在四個方面。

首先,是成本的尷尬,囚徒困境難以破局。

去年在線教育企業(yè)在“金九銀十”的彌漫硝煙還未散去,今年“金九銀十”的競爭就又更加殘酷了一番。相關(guān)信息顯示,單單是抖音這一個平臺,猿輔導(dǎo)、作業(yè)幫、跟誰學(xué)、學(xué)而思網(wǎng)校等,在9月份的投放,日均就超過了300萬元,而到了10月份更是暴漲到了600萬元。而要是算上其它渠道,營銷推廣費用則還要比這高得多。

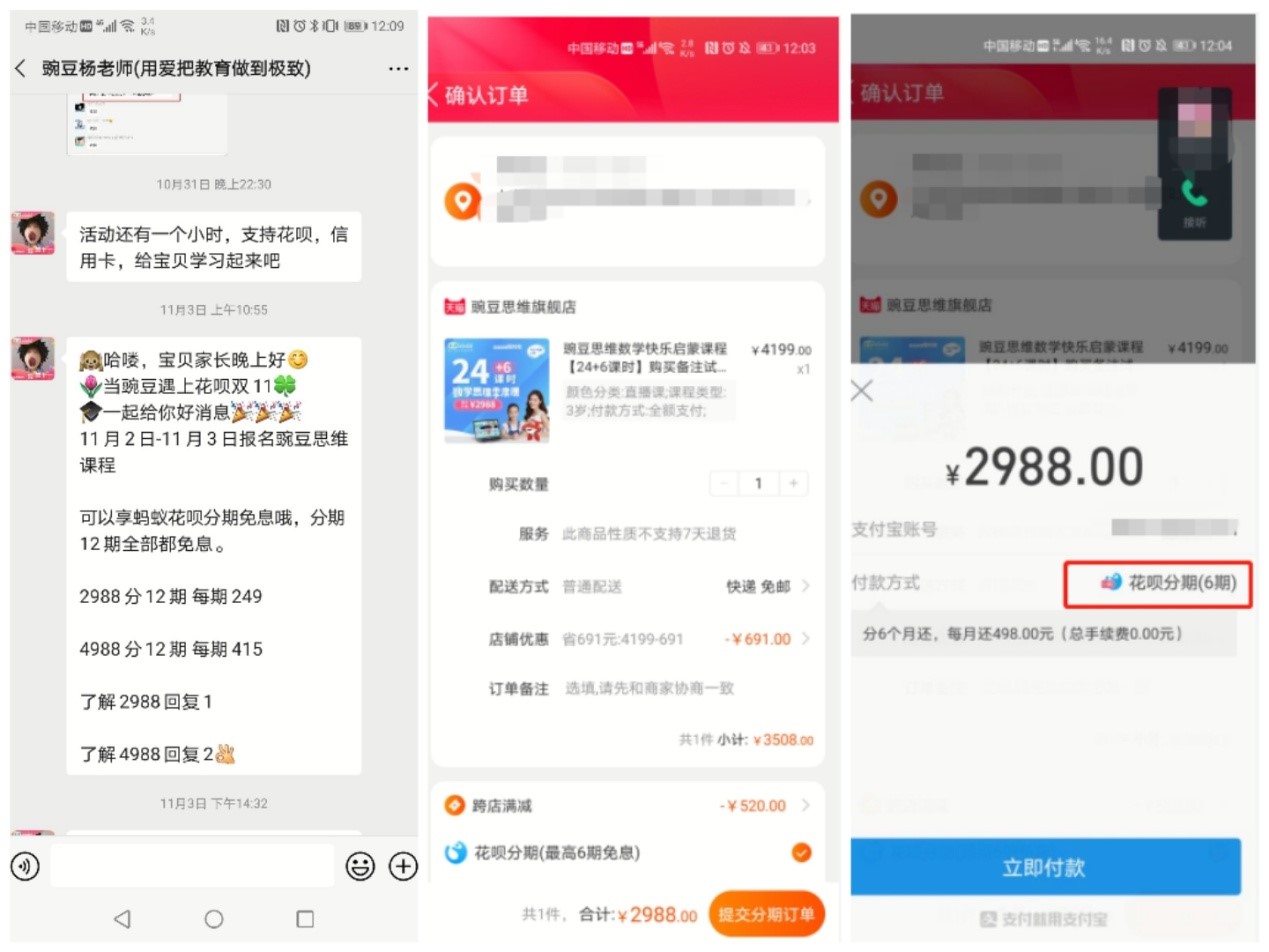

畢竟如今在線教育的獲客成本是不斷高企的。愛分析的調(diào)研數(shù)據(jù)顯示,以少兒語培和K12輔導(dǎo)的在線1對1為例,獲取一個用戶的平均獲客成本在7000-8000元左右,高的甚至在萬元級別,能占到客單價一半以上。

然而,殘酷的現(xiàn)實是,投放雖然增加了,但是機構(gòu)的轉(zhuǎn)化率卻沒有得到應(yīng)有的提升。用行業(yè)里的話說就是,“疫情危險尚未完全消除,經(jīng)濟(jì)形勢也不夠明朗,家長花錢都更加謹(jǐn)慎了”。

即使這樣,各大大小小的在校教育機構(gòu)仍舊不得不“花錢”。雖然大力營銷自身難以承受;然而要是不做投放,就只能眼睜睜看著學(xué)員走入別人家的課堂。無論向左還是向右,看似都是囚徒困境。

其次,是盈利的尷尬,相比于“造血”,“輸血”畢竟不是長久之計。

這方面,先來看一組數(shù)據(jù):流利說2020年第二季度凈虧損為人民幣9250萬元(約合1310萬美元);好未來第二季度營業(yè)虧損4991.6萬美元;而同期,網(wǎng)易有道的營業(yè)虧損則為人民幣2.830億元(約合4010萬美元),歸屬有道普通股股東的凈虧損為人民幣2.578億元(約合3650萬美元)……

很明顯,教育、在線教育行業(yè)的頭部公司尚且面臨著盈利的巨大挑戰(zhàn),更遑論其它的中小機構(gòu)了。

《2018在線教育趨勢報告》指出,2015-2018年多數(shù)在線教育企業(yè)在虧損,僅3%的企業(yè)實現(xiàn)盈利。實際上,這3%里面,能夠長期、持續(xù)盈利的,更是幾乎沒有。

時至今日,在“賣一單49元課約虧1000元!”的流量爭奪新背景下,即使兩三年過去了,但是在線教育的盈利狀況卻仍舊沒有得到改變。

正是這種殘酷的局面,才讓整個行業(yè)對盈利的渴望無以復(fù)加。今年3月,豌豆思維宣布實現(xiàn)“首單盈利”,并稱自己是該領(lǐng)域首家盈利企業(yè)。說實話,看到“首單盈利”的說辭,真是讓人尷尬又心酸。

也許“首單盈利”潛在層面想要表達(dá)的是企業(yè)要開始盈利了,甚至有著開始長期持續(xù)盈利的希望,但是實際運營層面,首單盈利和整體盈利,節(jié)點盈利和持續(xù)盈利,短期盈利和長期盈利,有著天翻地覆的差別。

另外,豌豆思維聲稱自己是“首家盈利”的企業(yè),不知道類似賽道的火花思維、好未來旗下的摩比、掌門旗下的掌門少兒等,這些玩家會作如何想呢?

再次,是浮夸的尷尬,潛水往往最終變成了裸泳。

在線教育行業(yè)的浮夸風(fēng),可以說一直都沒有停。2018年6月,一個多月前還剛剛宣布獲得了1.5億元B輪融資的成長保,一個月后在新一輪的融資盡職調(diào)查時,就被發(fā)現(xiàn)營收數(shù)據(jù)的問題。

其實不僅是成長保這樣的中小機構(gòu),即使是好未來、跟誰學(xué)等也難以幸免。今年4月,好未來發(fā)布公告稱,在例行的內(nèi)部審計過程中,發(fā)現(xiàn)有一小部分員工在銷售新推出的“輕課”業(yè)務(wù)中存在不法行為。所謂的不法行為,其實主要就是數(shù)據(jù)方面的問題,此消息一出,當(dāng)天好未來盤后股價一度下跌28%;而跟誰學(xué)更甚,曾經(jīng)在3個月的時間里,被灰熊、香櫞、渾水紛紛做空,而做空主要集中在財務(wù)數(shù)據(jù)、刷單等問題上。

對于在線教育行業(yè)的浮夸問題,實際上很多時候只能等到招股說明書問世的時候,才能被昭告天下,才能確定此前是誰在裸泳。

最后,是指向的尷尬,從“To C”到“To VC”,擊鼓傳花終究是游戲。

成本不斷高企,盈利遲遲看不到時間表,當(dāng)這種“ToC”層面的“內(nèi)功”無法滿足企業(yè)的增長、成長的需求時,自然而然的就出現(xiàn)了數(shù)據(jù)浮夸的情況,而數(shù)據(jù)浮夸的本質(zhì),是為了從“To C”到“To VC”,是在尋找企業(yè)生存的輸血者,尋找擊鼓傳花的接棒者。這么看來,在線教育行業(yè)繁華背后的四種尷尬,是有著深刻的內(nèi)在關(guān)聯(lián)的。

實際上,這些尷尬,著名經(jīng)濟(jì)學(xué)家約翰·梅納德·凱恩斯,早就給出了“人性的弱點”維度的答案——“生命的期間是不夠長的,人類的本性需要快速的成果,在快速賺錢方面存在特殊的熱情。而正是這種特殊的熱情,在制造信心、公平、高效之外,催生出了貪婪、恐懼、欺詐和羊群效應(yīng)。”

說到這,問題就來了。如果說在線教育很多企業(yè)都在拿著數(shù)據(jù)去忽悠VC,那么向來“人精”的VC為什么都成了“傻白甜”呢?這方便,其實有兩個原因,一方面,就像羅伯特·希勒在《非理性繁榮》中說的那樣,“投資者總是努力去做正確的事情, 但是當(dāng)他們無法把握自己行為的準(zhǔn)確性時,有限的能力和特定的行為模式就會決定他們的行為。”另一方面,則更加具備哲思性,那就是所謂的泡沫,只有在破裂之時才是泡沫,在破裂之前,都是故事、愿景和想象空間。

寫在最后

iMedia Research(艾媒咨詢)的最新數(shù)據(jù)顯示,預(yù)計2020年,中國在線教育用戶規(guī)模將達(dá)到3.51億人,市場規(guī)模將達(dá)到4858億元。

雖然當(dāng)前在線教育領(lǐng)域依舊面臨著很多困難、問題和挑戰(zhàn),但是無論從市場規(guī)模、未來空間,還是從落地場景、商業(yè)模式等各個維度去衡量,在線教育都不失為互聯(lián)網(wǎng)、移動互聯(lián)網(wǎng)一條光明而廣闊的賽道。

在這樣的背景下,各賽道里的玩家,要做的應(yīng)該是摒棄各種短期的誘惑,堅守住正道,把有限的時間、精力、財力和資源,聚焦于企業(yè)的戰(zhàn)略布局、產(chǎn)品研發(fā)、服務(wù)升級、增長驅(qū)動等核心要點上。相信只要耐得住寂寞,讓子彈多飛一會,堅守正道者,就最終能夠“站著就把錢賺了”。

來源:砍柴網(wǎng)

IT時代網(wǎng)(關(guān)注微信公眾號ITtime2000,定時推送,互動有福利驚喜)所有原創(chuàng)文章版權(quán)所有,未經(jīng)授權(quán),轉(zhuǎn)載必究。

創(chuàng)客100創(chuàng)投基金成立于2015年,直通硅谷,專注于TMT領(lǐng)域早期項目投資。LP均來自政府、互聯(lián)網(wǎng)IT、傳媒知名企業(yè)和個人。創(chuàng)客100創(chuàng)投基金對IT、通信、互聯(lián)網(wǎng)、IP等有著自己獨特眼光和豐富的資源。決策快、投資快是創(chuàng)客100基金最顯著的特點。

熱門文章

精彩評論

小何華為現(xiàn)在牛的不只是設(shè)備商了,,華為的手機現(xiàn)在也是全球銷量不錯,國內(nèi)也算是老大了,之前用小米,,現(xiàn)在都改華為了。。產(chǎn)品確實不錯。

小何華為現(xiàn)在牛的不只是設(shè)備商了,,華為的手機現(xiàn)在也是全球銷量不錯,國內(nèi)也算是老大了,之前用小米,,現(xiàn)在都改華為了。。產(chǎn)品確實不錯。- 小何三星手機在中國還有市場嗎?看看現(xiàn)在滿大街的vivo和oppo ,,華為,,小米線下店,,就是知道三星的市場基本沒有了。。

- 小何滴滴打車現(xiàn)在也沒有之前那么火了,,補貼也少了。。

來自: 【人物】滴滴創(chuàng)始人程維回顧與Uber競爭:中國互聯(lián)網(wǎng)從來沒有輸過--IT時代網(wǎng)

- 小何今日頭條要把騰訊的地方各頻道給霸占了。。

來自: 少年頭條對壘中年騰訊:解局兩代互聯(lián)網(wǎng)公司商業(yè)之戰(zhàn)--IT時代網(wǎng)