美科技公司大裁員,科技互聯網板塊“錯綜復雜”

圖片來源@視覺中國

文 | 老鐵

衰退預期愈演愈烈,如果說過去衰退只是“狼來了”的預警,市場還抱有一些幻想(狼最后可能不會來),隨著美國頭部科技企業要么裁員,要么暫停招聘,衰退這只“狼”似乎已經瀕臨城下,一時間市場變得十分敏感和嘈雜。

在過去將近20年里(互聯網泡沫之后),科技企業一直是美國資本市場無可爭議的寵兒,除了誕生微軟蘋果等為代表的世界巨頭企業之外,又做大了科技企業便利融資的納斯達克交易所,可謂占盡天時地利,如今科技企業一個個陷入爭議,這也讓許多懷有互聯網科技信仰的投資者難以接受。

那么科技企業究竟到了何等地步,又或是否到觸底反彈的地步呢,這些都是市場最為關心的問題。

本文主要觀點如下:

其一,俯視去看,這是一個與流動性密切相關的行業,短期內美元指數的走弱有利于該板塊的修復,換句話說,美元強弱決定該板塊的短期表現;

其二,2023衰退預期下行業將日益“內卷”,互聯網核心廣告業務將面臨價格戰,客戶爭奪戰將愈演愈烈,中期內考驗一些企業表現;

其三,長期內,科技企業需要內部擠泡沫和優化企業治理來示好市場,這決定企業長期回報率,這其中會有很多企業掉隊,消失,洗牌在所難免。

短期看美元指數

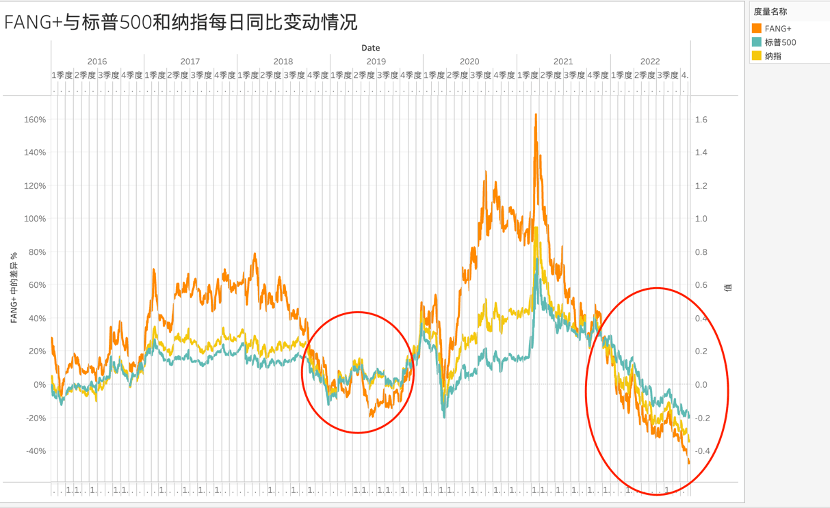

為客觀判斷科技類企業在美國資本市場的表現,我們選擇行業頭部企業FANG+指數(Meta,亞馬遜,奈飛和谷歌,阿里巴巴和百度)與納指和標普500指數進行對比。

之所以如此選擇意在說明科技明星企業在不同階段內,與老牌工業指數(標普500)和新興產業(納指)的市場表現對比,以長周期視角判斷資本市場偏好,見下圖

在上圖中,我們可以比較確切看到科技類企業的“高貝塔”屬性:在流動性常態化之時,無論是FANG+抑或是納指,都跑贏價值股特點濃厚的標普500.而一旦貨幣政策逆轉,則又往往是跑輸大盤。

之所以會存在此特點,更多是流動性自身的選擇,在流動性充裕之時,無風險利率下行,這也就會提高資金的風險偏好,也就推高了具有強故事性且可以“自洽”的板塊,如互聯網對人類生活的影響以及其巨大的潛在價值。

之所以是“自洽”,乃是市場給予企業價值之時更多來自于“推測”,抑或是邏輯上的自洽,由于其中充滿主觀成分就難免高估和溢價,一旦流動性回撤,市場風險偏好旋即改變,倒下的也往往是這類企業。

在2018和2021兩個流動性偏好轉折周期內,FANG+均是大幅跑輸大盤,也是驗證了上述邏輯。

這也就很清晰告訴我們,板塊的整體復蘇是要看流動性的扭轉。于是市場又出現了一個新的“誤區”,在一個加息周期內市場流動性將會收緊,嚴重不利于科技板塊。

當我稱其為“謬論”時,很多朋友乃是表達了充分的不屑,甚至可以用“嗤之以鼻”來形容,不過我可以在現實中輕而易舉找到具體案例讓對方又啞口無言,如今美聯儲正處于加息周期,聯邦基準利率上行,但為何最近市場又出現種種好轉呢?明明資金成本(利息)是上行的啊?

回到決定流動性的要素,在一個加息周期內我們往往會聚焦于“價格因子”(也就是加息),但經常忽略“數量因素”。

2008年金融危機和2020年疫情,美聯儲將基準利率降到0.銀行準備金率也降到0.但仍然未能完全消除市場恐慌,就祭起數量工具,通過QE(量化寬松)將流動性持續注入市場,以托起市場。

當前,美聯儲雖然表面上在走加息這條“明線”,但美元市場中其實又有一條流動性的“暗流”。

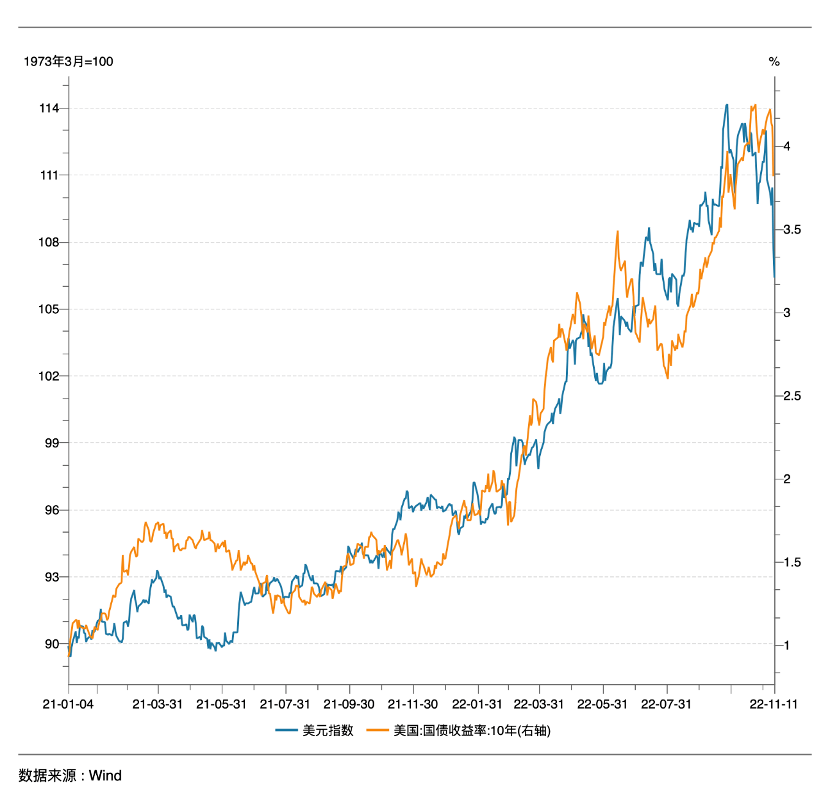

做結論之前,我們先看美國十年國債與美元指數的走勢,見下圖

自由兌換的外匯市場中,美元的強弱取決于利率的走勢,這在上圖中是可以得到確切驗證的。但另一方面,我們再看最近的表現,美國十年國債收益率呈下降態勢,假如只有“價格因子”,美聯儲加息中必然托起利率中樞的上行,可情況并沒有發生。

言外之意,外匯市場和貨幣市場共同配合走向了一個“數量循環”:美元強勢——歐洲和新興經濟體貨幣貶值——為穩定貨幣拋出美元,購入本國貨幣——美元流動性補充,美元走弱——數量影響美債價格——美股上行。

當上述機制被激活,市場就走向了一個自我修復之路,當然其背后也具有十分危險的不確定性,全球經濟體的復蘇如果不同步,一些國家和地區就仍然會重新陷入長期貨幣貶值區間(上述調控手段就會失效),美元依然走向強勢,這也會是美股潛在的“坑”。

不過上述擔心在上周之后得到很大弱化:

其一,美國10月CPI同比增長7.7%,低于市場預期,且隨著美聯儲開始表露出鴿派的態度,潛在加息預期被弱化,接下來可能還有兩次50個基點的加息,2023年初極有可能會退出加息周期,也就是說價格因子在此是弱化的;

其二,這也是市場經常被忽視的“數量因素”,當中國市場疫情防控政策出現調整以及地產刺激預期得到強化之后,美元兌人民幣大跌,其背后邏輯為:如果中國市場企穩,將有利于人民幣外匯的穩定,遏制美元強勢的勢頭,市場流動性得到緩釋,如果說前文的數量調控是無奈之舉,如今經濟預期便決定了長期走勢。

回到對科技企業的分析,對于此“高貝塔”板塊流動性的權重是要明顯高于財報基本面的,但在現實中我們往往糾結于基本面分析,這如有緣木求魚之感。這也就給我們看待科技巨頭的走勢埋下如下伏筆:

1.短期內科技企業是處于反彈的期間,無論是美科技股抑或是中概股都是同樣邏輯;

2.長期內我們仍然要注意國際局勢下的黑天鵝事件,如歐洲經濟的衰退問題是否會推高美元走勢;

3.如果接下來美國通脹發生逆轉,若下降幅度低于預期,價格工具將重新強化,也會影響該板塊表現。

中期看宏觀經濟

前文我們是從流動性角度去思考科技企業,但當我們從一個“定性”角度去思考時,這又會使得我們不得不進行一些基本面的思考:

在美國經濟衰退的預期下,以廣告為最主要商業模式的互聯網企業必然會面臨不利的宏觀環境,屆時總需求沖擊,企業就會面臨成長性與盈利性雙殺,市場給予的定性就無法自洽。于是我們也就看到了巨頭企業以裁員來節省開支,來穩定可持續經營的市場預期。

本部分我們就來思考,以廣告為主要形式互聯網企業究竟要面臨怎樣的挑戰?

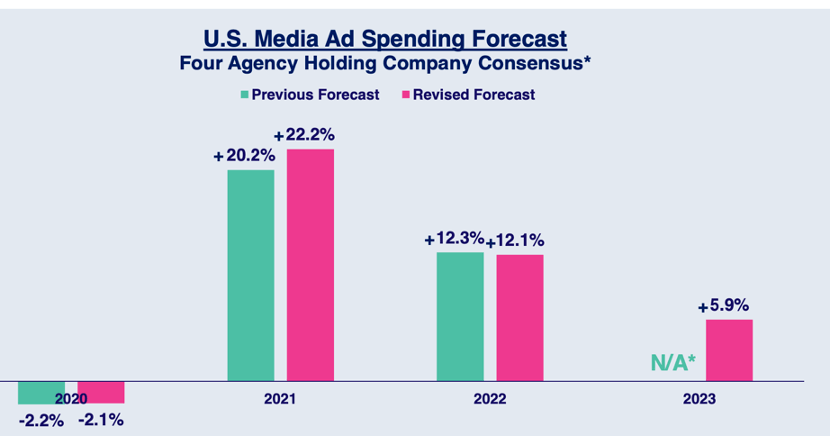

美國營銷公司VAB預測2023年全美廣告市場增長僅有5.9%,這是一個令行業無比難過的數字,不斷在暗示美國經濟衰退對廣告行業的重大打擊。

根據一些媒體報導,在制作2023年預算的9月一些企業已經開始明確削減2023年投放預算,通脹加之衰退預期使一些企業不得不面臨總需求收窄的現實,為平衡損益表就不得不砍掉市場費用。

單個互聯網企業若要脫穎而出就必須踩著同類企業的肩膀上來,此故事在過去很長一段時間都是極為普遍的。

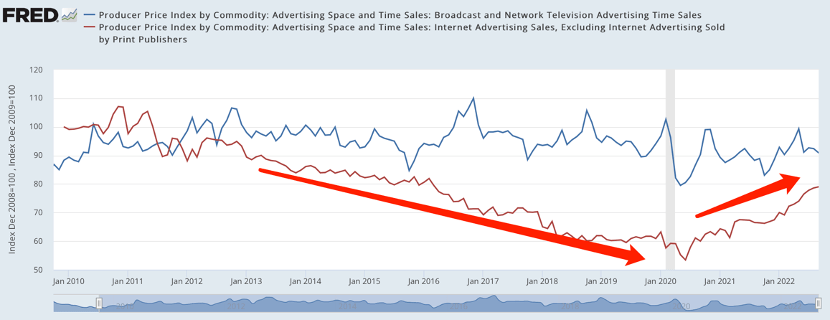

我們可以用PPI來大致勾勒產業的“內卷”程度,在上圖中所展示的便是全美廣播和電視網廣告和互聯網廣告PPI的走勢情況,可以非常清楚看到,雖然偶有波動,但前者走勢總體還是平穩的,而后者則以2020年為界,之前是不斷下行,其后又明顯上揚。

其主要原因為:

其一,美國廣告和電視網市場格局相對穩定,競爭相對均衡,行業定價能力也就比較一致;

其二,在過去20余年里,互聯網在美國乃是一個充分競爭的行業,盡管我們不時討論一些企業是否具有壟斷性,但由于行業進入門檻極低,并無長期壟斷企業發生,且在創新中不斷提高市場競爭力,反饋到市場端便是“為爭奪客戶,互聯網企業之間會進行價格,以壓縮廣告價格”,在國際化的規模效應之下,流量越來越集中在幾個企業手中;

其三,2020年美聯儲救市之后實體企業現金流得到補充,反而刺激了營銷投放,總需求快速膨脹,推高廣告價格。

宏觀基本面與行業競爭格局交織在一起,會左右行業整體定價能力,其中企業經營成本高于行業定價行業能力就要被市場淘汰。在一個經濟收縮的周期中,廣告主削減市場費用已經是板上釘釘,廣告總需求萎縮,而市場競爭加劇又會使行業價格繼續下行,甚至要回到2019年的低點,屆時很多企業就要面臨痛苦的現實了。

說到底,行業基本面是由宏觀預期決定,而企業個體表現則由經營效率和成本控制構成,當企業無法控制前者之時,只能將希望寄托于后者,以裁員來緩釋效率壓力。

長期看經營效率

在前文分析中雖然我們將科技板塊的表現更多與流動性以及宏觀經濟的預期相關聯,但這并不能給表現日益糟糕的企業以合理借口。畢竟企業經營和治理效率乃是企業長期投資回報率的關鍵要素。

常態思維下互聯網行業具有“輕資產運營,規模效應明顯”的鮮明特點,直到現在仍然有人將此奉為圭臬。

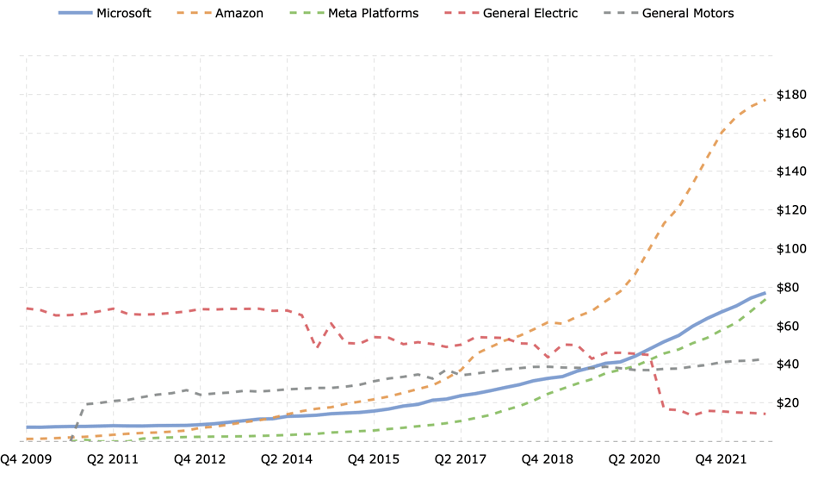

我們對比頭部科技企業(微軟,亞馬遜與Meta)與老牌制造企業通用電氣與通用汽車的固定資產時,以2020年為節點,后者乃是處于快速瘦身之中(固定資收縮),疫情爆發之后,全球需求不振,使制造企業重新審視業務(如通用電氣對飛機業務的收縮)。

與之所對應的,也正是從2020年開始,科技類企業有一輪明顯的擴張,固定資產總規模已經超越制造業,這是令我們十分吃驚的,一個原本輕運營的產業正在變”重”。

面對此現象有觀點將此解釋為:傳統互聯網增長邊際越來越窄,企業需要以投資重塑“第二曲線”,如云計算的布局,又如工業互聯網的崛起等等。

此番解釋固然有一定道理,當行業經歷商業模式驅動向投資拉動時,變重乃是必然的,但完全將變重歸因于行業發展趨勢又難免草率和主觀。

2020年之后,在貨幣政策的季度寬松中科技企業迎來大牛市,在一個市場追逐成長性的周期內,極高的資本溢價帶來了便利的融資條件,又以此進行業務擴張,給市場以充分遐想。

于是構建了“經營——資本市場——刺激投資”這一鏈條,此時投資的出發點已經不再僅僅是出于理智的“第二曲線尋找”,而是摻雜了“投機心態”,當元宇宙成為熱門詞匯時,扎克伯格果斷操作,很難不將此與投機結合。

除此之外,我們還要警惕在業務的迅速擴張管理層所顯示的“道德問題”,這些也都會消耗企業的經營效率。

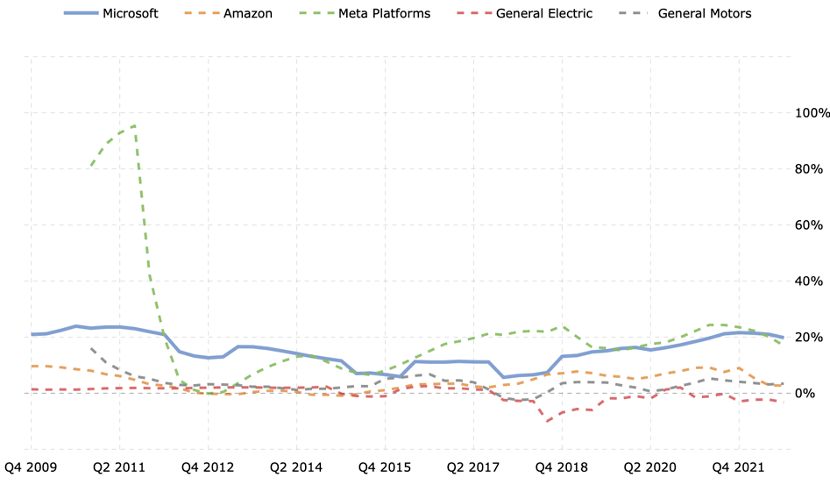

在對上述企業ROA進行分析時(總資產回報率),在總需求的不振的前提下,2022年各個企業都出現了不同的經營效率下滑問題,如2023年美國乃至全世界經濟有可能陷入滯漲周期的風險之下,過去兩年擴張帶來的負面效應將會繼續顯現。

與其等到2023年暴雷,不如2022年提前收手,裁員就成了常規手段。

依據上述分析,科技互聯網板塊在接下來表現仍然是錯綜復雜,在此復雜局勢之下我們能做的唯有提高框架豐富度,構建良好的分析策略,不迷信不盲從,唯有此才是客觀理性的看待市場現象。

來源:鈦媒體APP

IT時代網(關注微信公眾號ITtime2000,定時推送,互動有福利驚喜)所有原創文章版權所有,未經授權,轉載必究。

創客100創投基金成立于2015年,直通硅谷,專注于TMT領域早期項目投資。LP均來自政府、互聯網IT、傳媒知名企業和個人。創客100創投基金對IT、通信、互聯網、IP等有著自己獨特眼光和豐富的資源。決策快、投資快是創客100基金最顯著的特點。

熱門文章

精彩評論

小何華為現在牛的不只是設備商了,,華為的手機現在也是全球銷量不錯,國內也算是老大了,之前用小米,,現在都改華為了。。產品確實不錯。

小何華為現在牛的不只是設備商了,,華為的手機現在也是全球銷量不錯,國內也算是老大了,之前用小米,,現在都改華為了。。產品確實不錯。- 小何三星手機在中國還有市場嗎?看看現在滿大街的vivo和oppo ,,華為,,小米線下店,,就是知道三星的市場基本沒有了。。

- 小何滴滴打車現在也沒有之前那么火了,,補貼也少了。。

- 小何今日頭條要把騰訊的地方各頻道給霸占了。。