李革:CRO領(lǐng)域打拼30多年,華爾街看到了中國頭腦的厲害!

作者:云潭,編輯:小市妹

“我相信我一定能征服美國。”1989年,登上留美學習的班機前,李革在一張照片背后寫下這樣一句豪言。

盡管自知有鴻鵠之志,但當時的他恐怕也不會想到,日后自己將會對中國醫(yī)藥研發(fā)產(chǎn)生多大的影響。

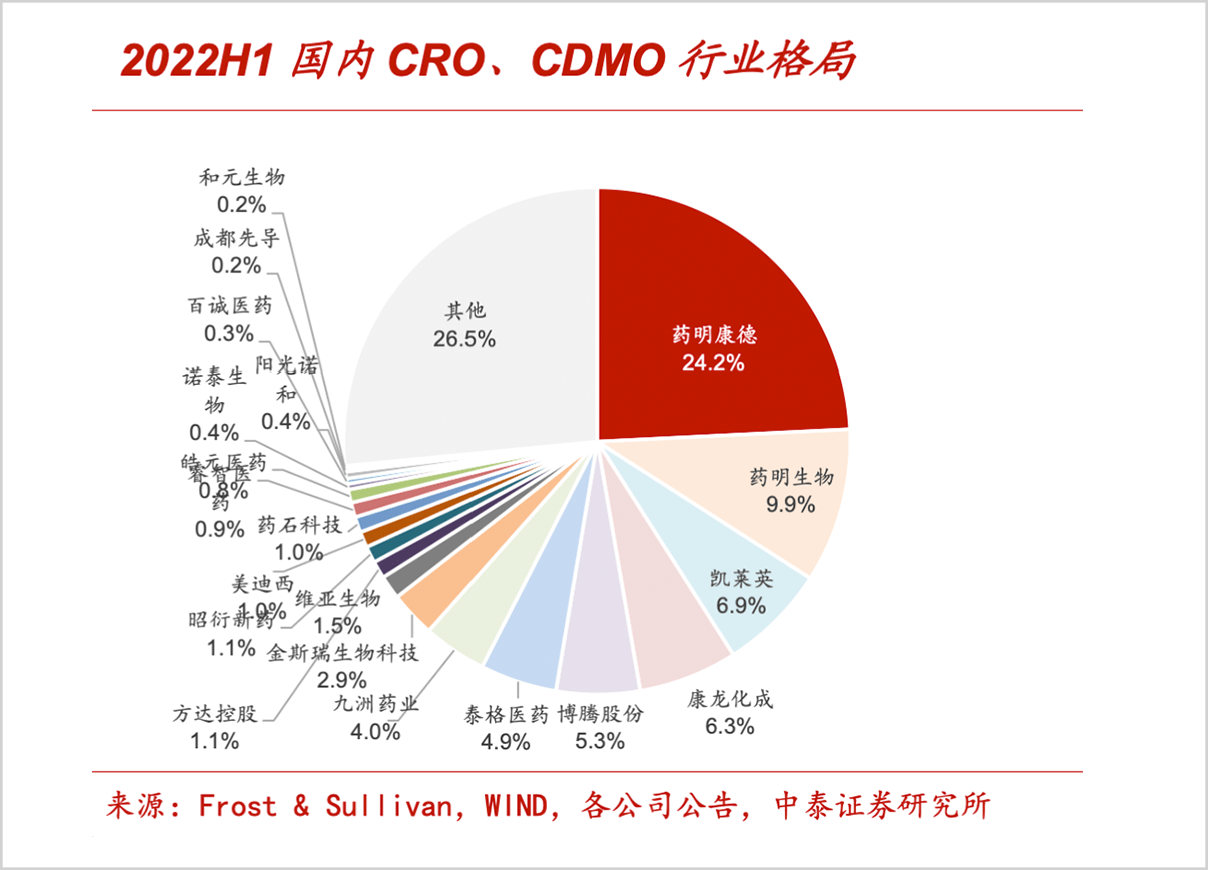

33年后,他創(chuàng)辦的藥明康德和藥明生物已躋身全球醫(yī)藥外包研發(fā)(CRO)行業(yè)前五,其業(yè)務(wù)覆蓋了所有全球前20大制藥企業(yè),并有望沖進全球前三。

【向全球前三“進攻”】

在生物醫(yī)藥研發(fā)領(lǐng)域,打破歐美長期占據(jù)金字塔頂端的優(yōu)勢地位,不亞于民族芯片的突圍。

但當前,美國政府筑起的科技封鎖線已蔓延至醫(yī)藥研發(fā)領(lǐng)域。李革旗下的藥明生物就被盯上了。

2月份,藥明生物兩家子公司被美國商務(wù)部列入“未經(jīng)核實名單”;9月份,美國總統(tǒng)拜登簽署了一項行政命令,意圖推動Biotech美國本土化,減少對中國的依賴。

其實,自奧巴馬政府起,美國就試圖在生物技術(shù)領(lǐng)域進行脫鉤化,這是中美科技戰(zhàn)的新一輪戰(zhàn)役。

如今,這場戰(zhàn)火燒到了藥明康德身上。各種負面消息疊加醫(yī)藥股頹勢,藥明康德股價自去年的歷史高點已經(jīng)腰斬,藥明生物亦重挫超過70%。

對于李革來說,這無疑是自上市以來的最大挑戰(zhàn),畢竟藥明系主要依賴境外市場,強生、默沙東、葛蘭素史克、輝瑞都是其長期服務(wù)對象。

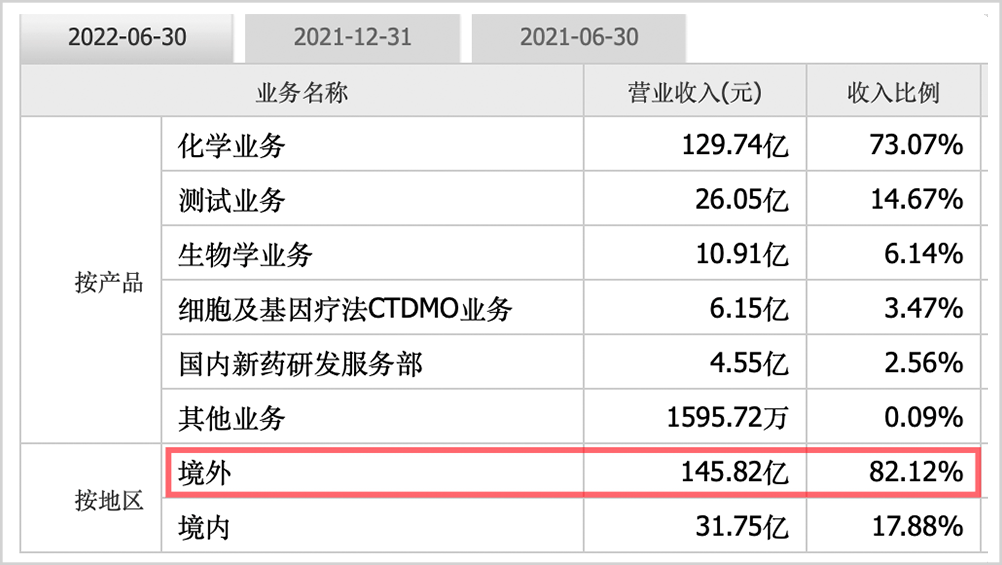

今年上半年,公司老客戶收入173.66億,占比高達97.8%;美國客戶收入119.09億元,占比67%,境外貢獻度超過八成。

▲藥明康德業(yè)務(wù)構(gòu)成,來源:同花順,2022H1財報

▲藥明生物業(yè)務(wù)結(jié)構(gòu),來源:同花順一時間,資本市場風聲鶴唳,CXO板塊大幅下跌。李革的身家也由去年的710億減少到今年的590億元(胡潤富豪榜)。

但仔細分析來看,無論是奧巴馬提出的“制造業(yè)回流美國”,還是一年之前,拜登政府的《供應(yīng)鏈百日審查報告》,都沒有打亂中國醫(yī)藥研發(fā)的擴張節(jié)奏。

而拜登簽署的生物技術(shù)法案,重點是針對中國《“十四五”生物經(jīng)濟發(fā)展規(guī)劃》,核心是合成生物學,CXO并非第一目標。

無論外部環(huán)境如何,藥明康德公司基本面并未受到影響,今年前三季度,公司實現(xiàn)營收283.95億元,同比增長71.9%;歸母凈利潤73.78億元,同比增長107.1%。

而且,在CRO領(lǐng)域打拼30多年的李革,早有準備。他避開鋒芒,把基礎(chǔ)制造項目重點放在海外。

根據(jù)藥明生物產(chǎn)能擴張指引,2026年其總產(chǎn)能將達58萬升,海外占比接近40%,增量主要來自新加坡。

藥明生物還在愛爾蘭、德國、美國共建設(shè)了7座基地,其中位于美國新澤西州的臨床生產(chǎn)基地生物藥原液十八廠(MFG18)即將投入生產(chǎn)。

藥明康德上半年資本開支44.19億元,預(yù)計全年將達到90-100億元。為補充彈藥,他還在港股募資60億港元,七成將在海外拓展業(yè)務(wù)。可以看出,藥明系將繼續(xù)深耕國際化戰(zhàn)略。

其次,我國CXO企業(yè)人力成本和實驗成本優(yōu)勢明顯,國內(nèi)試驗成本僅有發(fā)達國家的30%-60%,人力成本更是僅有美國企業(yè)的一半甚至更低。所以,短期內(nèi),美國醫(yī)藥巨頭很難脫離“中國供應(yīng)商”。

其三,李革搭建一體化戰(zhàn)略時,也極為重視“長尾客戶”。所謂“長尾客戶”,即利潤貢獻較小但數(shù)量較多的那部分客戶。

美國客戶Callidus就是李革“開放平臺+長尾客戶”的得意之作。當初,這家公司只有三名科學家和一些待驗證的想法,嫁接藥明康德的平臺后,僅一年半后,Callidus就被Amicus以1.3億美元并購。

今年前三季度,藥明康德新增客戶超過1000家,活躍客戶數(shù)量超過5900家。李革還將公司戰(zhàn)略升級為“一體化、端到端”的CRDMO模式,并將這種全域研發(fā)能力整合到化學、生物學、測試三大業(yè)務(wù)板塊當中。

10月7日,藥明生物已經(jīng)被美國商務(wù)部移出“未經(jīng)核實名單”,此舉就意味著懸在藥明系頭頂?shù)馁Q(mào)易“制裁風險”,已在相當程度上得到解除。近期,醫(yī)藥股大幅上揚,顯示“聰明錢”已經(jīng)開始進場。

李革憑借強大的研發(fā)底蘊,高超的資本運作,構(gòu)建起一個龐大的CRO航母艦隊。作為國內(nèi)的絕對領(lǐng)先者,正向全球前三發(fā)起沖刺。

浙商證券預(yù)測,2021-2025年藥明康德收入復(fù)合增速將進一步加速,有望達到30%-35%;在全球市場的聲量將日益增大,2025年公司營收有望達到654-761億,進入全球前三。

【“華爾街為中國買單”】

無論從哪一個角度看,李革都是妥妥的“人生贏家”。

北京出生的他,一直是同學和老師眼中的“學霸”。

18歲,李革考入北大化學系,并在此結(jié)識了自己的妻子趙寧。畢業(yè)后,兩人又一同前往美國哥倫比亞大學深造,并雙雙拿到有機化學博士學位。

李革的導(dǎo)師是業(yè)內(nèi)著名的組合化學應(yīng)用研究教授,在美學習期間,他和導(dǎo)師創(chuàng)立了生物醫(yī)藥企業(yè)Pharmacopeia,也就是后來大名鼎鼎的CRO巨頭PPD。

博士畢業(yè)后,李革順利進入PDD公司擔任創(chuàng)始科學家、科研總監(jiān),足見他在醫(yī)藥研發(fā)領(lǐng)域的能力。1995年,PDD登陸納斯達克,李革功不可沒。

這時的他在生物科技等領(lǐng)域頗有建樹,甚至被全美醫(yī)學界看做一顆冉冉升起的新星。

1999年,李革回北大演講,并趁機考察國內(nèi)的醫(yī)藥研發(fā)市場,他發(fā)現(xiàn)當時的中國企業(yè)雖有進步,但核心技術(shù)依舊把持國際巨頭手中,回國創(chuàng)業(yè)的念頭由此萌發(fā)。

第二年,PDD公司鬧出內(nèi)訌,股東不和,甚至惡意拋售股票,李革心灰意冷,終于下定決心,踏上了回國創(chuàng)業(yè)的道路。

但做研究是一回事,創(chuàng)業(yè)卻又是另一回事。

李革和幾個好朋友起初想創(chuàng)辦一家創(chuàng)新藥公司,但空有抱負和技術(shù)是遠遠不夠的。藥明康德成立沒多久,他們就意識到自己創(chuàng)業(yè)之舉的有些草率了。

不同于美國,當時要建造一間專業(yè)的藥品研發(fā)實驗室,專用的通風櫥在國內(nèi)根本買不到,而且連能夠生產(chǎn)這種設(shè)備的廠家都沒有。無奈之下,4個科學家只能自己畫圖制作。

但更困難是,當時國內(nèi)新藥研發(fā)基礎(chǔ)薄弱,如果按照美國的標準進行原研藥研發(fā),需要耗費幾億美元,加上新藥注冊審核,還需要十年之久才能上市。

等不了,耗不起,李革面臨創(chuàng)業(yè)失敗的巨大風險。

一次偶然的機會,李革在出差的飛機上畫了20多個化學藥物模板分子,美國藥企看到后大為震驚,認為可以幫助制藥企業(yè)大幅減少研發(fā)時間。

他靈光一現(xiàn),自己讀博期間研究的模板分子組合方法,是有巨大商業(yè)價值的。藥明康德完全可以借鑒自己老東家PDD的模式,于是他將公司的定位由“研發(fā)新藥”轉(zhuǎn)型為“新藥研發(fā)服務(wù)”。

轉(zhuǎn)換賽道后,藥明康德獲得了眾多資本追捧,同時,憑借模板分子的核心技術(shù),以及在美期間積累的人脈關(guān)系,公司迅速獲得了大量訂單。國際排名前十位的制藥公司有九個都成為了藥明康德的客戶。

2007年8月9日,藥明康德正式在紐交所上市,成為中國首批赴美上市的生物制藥企業(yè),李革被外媒稱為“華爾街首次為中國頭腦買單的人”。

【在中國服務(wù)世界】

在美上市后,藥明康德借助資本市場,開啟擴張之路。

李革的規(guī)劃是將公司打造成“醫(yī)藥研發(fā)一體化平臺”。2008年初,藥明康德并購了在生物制劑領(lǐng)域頗有建樹的美國企業(yè)AppTec,并改名為Wuxi AppTec。

得益于這次并購,藥明康德的業(yè)務(wù)從化學藥延伸到了生物制藥研發(fā)領(lǐng)域,搭建了化學藥和生物制劑服務(wù)的雙研發(fā)平臺。

這筆交易花費了1.51億美元現(xiàn)金,而且還要承擔對方1170萬美元的債務(wù)。誰知這時,金融危機海嘯來襲,李革這次擴張之舉,遭到當頭一記悶棍。

AppTec商譽減值一次性計提了6050萬美元,無奈之下,不得不停止部分業(yè)務(wù)和減員來緩解壓力。

在對業(yè)績極為敏感的美股市場,挑剔的投資者對李革提出的“一體化戰(zhàn)略”并不看好,其股價一直不溫不火。

而這次擴張策略的負面效果,在兩年后集中爆發(fā)。2010年4月,美國同行查爾斯河(CRL)計劃將以16億美元收購藥明康德。面對資金壓力,以及瞬間涌現(xiàn)的數(shù)千家同行,價格戰(zhàn)使得公司利潤下滑,此時的李革選擇“賣身”,似乎也是無奈之舉。

但查爾斯河的收購并沒有得到股東的支持,在強烈的反對聲中,這場收購案被迫中止。

走過這次重大危機,李革認識到自我造血的重要性。2011年開始,李革和趙寧大力推進人才戰(zhàn)略。經(jīng)過6年的努力,如今公司有約4.6萬名員工,研發(fā)人員近3.8萬,占比超過八成,其中約1.3萬名擁有碩士或以上學位,1379名博士或同等學位。

與此同時,藥明康德還獲得了浙江醫(yī)藥、華潤醫(yī)藥、譽衡藥業(yè)、廣生堂等國內(nèi)客戶的訂單。

國內(nèi)敞開大門的時候,藥明康德在美股卻并不怎么受待見。2015年的一次季度財報中,李革專門列舉了一頁的公司發(fā)展戰(zhàn)略和投資方向,但公司股價非但沒有上漲,反而下跌了20%。這讓李革大為失望,私有化回國的萌芽就此種下。

“我們保持創(chuàng)新,卻不能得到正向的激勵。我覺得是時候私有化了。”

熟稔資本運作的李革,選擇了“一魚三吃”。

2015年4月,藥明康德先是分拆合全藥業(yè)于新三板試水(后于2019年6月退市)。這一年年底,藥明康德從紐交所私有化退市。

兩年后的2017年6月,藥明康德再分拆出藥明生物正式登陸港交所市。2018年5月,藥明康德在A股上市,從遞交招股書到過會,只用了不到兩個月時間。火速上市,讓李革感受到了國內(nèi)資本市場的巨大熱情。

背靠A股、港股資本市場的巨大助力,以及強大的研發(fā)實力,藥明康德從此牢牢占據(jù)國內(nèi)CRO頭把交椅。

到2021年,藥明康德和藥明生物的營收合計達到了332億元,而查爾斯河為225億元。曾經(jīng)一度想收購自己的查爾斯河,如今已被甩在身后。

如今的藥明康德,根植中國,用創(chuàng)新賦能全球。

不同于“制造業(yè)的富士康”,CRO是“醫(yī)藥界的華為”,是為醫(yī)藥企業(yè)“微笑曲線”頂端的研發(fā)部分服務(wù)的行業(yè)。

但也需要清醒的認識到,相比實力雄厚的美國藥企,中國生物醫(yī)藥產(chǎn)業(yè)還處于奮力追趕階段。

美國醫(yī)藥巨頭們站在食物鏈頂端,攫取全球分工中利潤最豐厚的一段。比如,輝瑞新冠口服藥Paxlovid上半年銷售額就高達96億美元,而作為其供應(yīng)商的凱萊英和博騰股份,2021年全年的訂單額為93億和57億元。

2021年,藥明系總市值接近4000億元,營收為世界第一Lab Corp的近三分之一,世界第二IQVIA的約40%,與Syneos Health并列第五。

以目前的增速來看,李革正“坐五望三”。在“讓天下沒有難做的藥”的愿望下,李革帶來藥明康德不斷向全球彰顯中國醫(yī)藥的創(chuàng)新力量。

來源:市值觀察官方賬號

IT時代網(wǎng)(關(guān)注微信公眾號ITtime2000,定時推送,互動有福利驚喜)所有原創(chuàng)文章版權(quán)所有,未經(jīng)授權(quán),轉(zhuǎn)載必究。

創(chuàng)客100創(chuàng)投基金成立于2015年,直通硅谷,專注于TMT領(lǐng)域早期項目投資。LP均來自政府、互聯(lián)網(wǎng)IT、傳媒知名企業(yè)和個人。創(chuàng)客100創(chuàng)投基金對IT、通信、互聯(lián)網(wǎng)、IP等有著自己獨特眼光和豐富的資源。決策快、投資快是創(chuàng)客100基金最顯著的特點。

熱門文章

精彩評論

小何華為現(xiàn)在牛的不只是設(shè)備商了,,華為的手機現(xiàn)在也是全球銷量不錯,國內(nèi)也算是老大了,之前用小米,,現(xiàn)在都改華為了。。產(chǎn)品確實不錯。

小何華為現(xiàn)在牛的不只是設(shè)備商了,,華為的手機現(xiàn)在也是全球銷量不錯,國內(nèi)也算是老大了,之前用小米,,現(xiàn)在都改華為了。。產(chǎn)品確實不錯。- 小何三星手機在中國還有市場嗎?看看現(xiàn)在滿大街的vivo和oppo ,,華為,,小米線下店,,就是知道三星的市場基本沒有了。。

- 小何滴滴打車現(xiàn)在也沒有之前那么火了,,補貼也少了。。

來自: 【人物】滴滴創(chuàng)始人程維回顧與Uber競爭:中國互聯(lián)網(wǎng)從來沒有輸過--IT時代網(wǎng)

- 小何今日頭條要把騰訊的地方各頻道給霸占了。。

來自: 少年頭條對壘中年騰訊:解局兩代互聯(lián)網(wǎng)公司商業(yè)之戰(zhàn)--IT時代網(wǎng)