低碳化、無碳化,全球興起新一輪能源變革

21世紀(jì)以來,受石油資源日漸減少、氣候變化全球治理形勢緊迫的影響,人類對發(fā)展生態(tài)友好、綠色低碳社會的需求不斷提升,以“低碳化、無碳化”理念為核心的新一輪能源變革在全球興起,這將引領(lǐng)人類社會經(jīng)歷新一次從經(jīng)濟(jì)發(fā)展到政治文明的巨大飛躍。

高鵠新能源團(tuán)隊認(rèn)為,氫能作為一種清潔、高效、安全、可持續(xù)的二次能源,將成為新一代能源革命的重要載體。而氫能的發(fā)展尚處于早期,包括生產(chǎn)、儲運、應(yīng)用在內(nèi)的氫能產(chǎn)業(yè)建設(shè)將成為中國能否引領(lǐng)全球能源變革的關(guān)鍵,在技術(shù)、產(chǎn)品、商業(yè)模式等方面做出創(chuàng)新和突破的創(chuàng)業(yè)公司將有機會成為能源行業(yè)的新一代領(lǐng)先企業(yè)。

一、氫能的特性及優(yōu)勢

從第一性原理出發(fā),氫能本身的優(yōu)秀特性使其有望成為主要的新一代能源:

資源豐富:氫是宇宙中分布最廣泛的物質(zhì),構(gòu)成了宇宙質(zhì)量的75%,供給極為充足。

綠色清潔:氫氣無毒害,生產(chǎn)及使用過程無污染、無碳排。

比能量高:常見燃料中氫氣熱值最高(142KJ/g),分別是汽油和煤炭的約3和4.5倍。

燃料安全性:氫氣的安全性優(yōu)于天然氣和石油,密度僅為空氣7%,揮發(fā)快,不易形成可爆炸的氣霧。

加注高效:短時間即可完成加氫。

工作溫度適應(yīng)性廣:-30 - 120度。

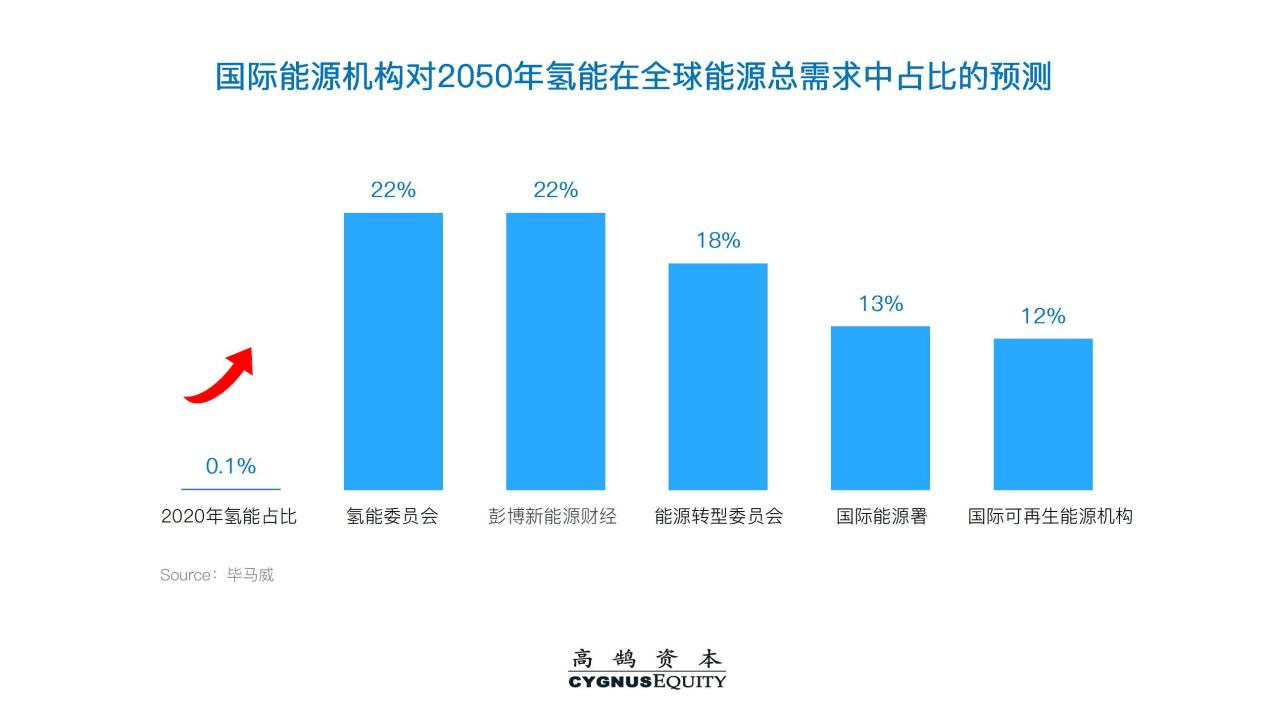

參考國際能源機構(gòu)針對氫能在全球能源總需求中占比的預(yù)測,到2050年氫能在全球能源中的占比將超過10%,最樂觀的預(yù)測甚至將超過20%。

此外,2021年數(shù)據(jù)顯示中國原油對外依存度超過70%,天然氣對外依存度超過45%。在世界政治格局日趨變化的環(huán)境下,提升氫能的使用占比,有利于減少中國對進(jìn)口能源的依賴,對提升國家能源的獨立性和安全性具有重大戰(zhàn)略意義。

二、氫氣的分類與發(fā)展趨勢

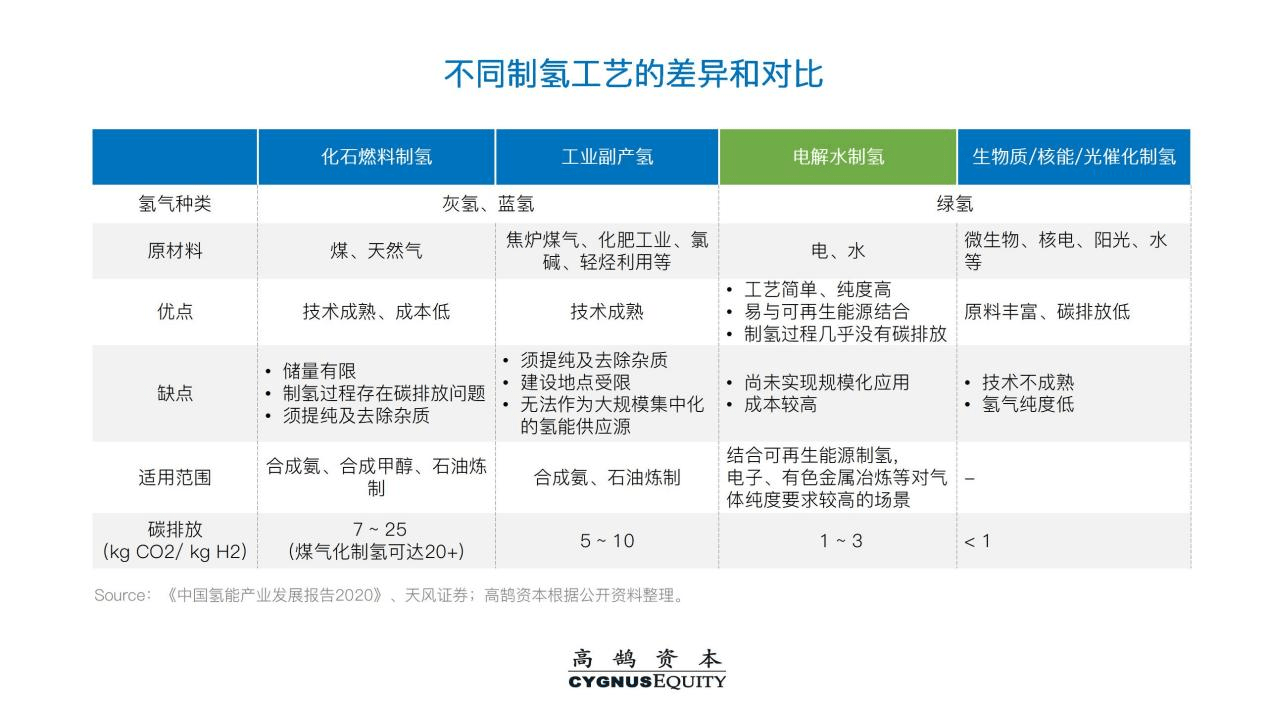

目前按照氫氣的制取方式,可以將氫氣分為灰氫、藍(lán)氫和綠氫:

灰氫:從化石燃料制取的氫氣,碳排放高。

藍(lán)氫:取自化石燃料,但通過CCS(碳捕集與封存)制取的氫氣,碳排放相對低。

綠氫:風(fēng)電/光電等可再生能源電解水制取的氫氣,幾乎沒有碳排放。

目前最主要的三種制氫方式分別為化石燃料制氫、工業(yè)副產(chǎn)氫、電解水制氫。化石燃料制氫和工業(yè)副產(chǎn)氫的技術(shù)較為成熟、生產(chǎn)成本低,是我國目前產(chǎn)業(yè)化制氫的最主要途徑,但產(chǎn)物主要以灰氫為主。增加CCS流程制取藍(lán)氫可作為向綠氫過渡階段的解決方案。從長遠(yuǎn)來看,接近零碳排放的綠氫是氫能利用的最理想形態(tài),但目前受制于技術(shù)門檻和較高成本,實現(xiàn)綠氫的大規(guī)模應(yīng)用還有待時日。

同時,由于我國風(fēng)電、光伏裝機量快速提升,可再生能源發(fā)電的波動性使得并網(wǎng)壓力不斷增大,各地可能產(chǎn)生棄電現(xiàn)象。而利用可再生能源發(fā)電供能,使得電解水制造綠氫成為風(fēng)光電消納的最佳途徑之一,發(fā)電成本快速下降。隨著可再生能源發(fā)電成本的快速下降(在電解水制氫的成本中,電力成本占比高達(dá)60%以上),以及電解槽技術(shù)的發(fā)展和效率提升,可再生能源電解水制氫的成本優(yōu)勢也將愈發(fā)凸顯。2022年3月國家發(fā)改委發(fā)布的《氫能產(chǎn)業(yè)發(fā)展中長期規(guī)劃(2021-2035年)》明確提到2025年可再生能源制氫量將達(dá)到10-20萬噸/年,2035年可再生能源制氫在終端能源消費中的比重將明顯提升。

下文將對綠氫的上游生產(chǎn)以及下游應(yīng)用進(jìn)行具體論述。

三、綠氫的生產(chǎn)制造

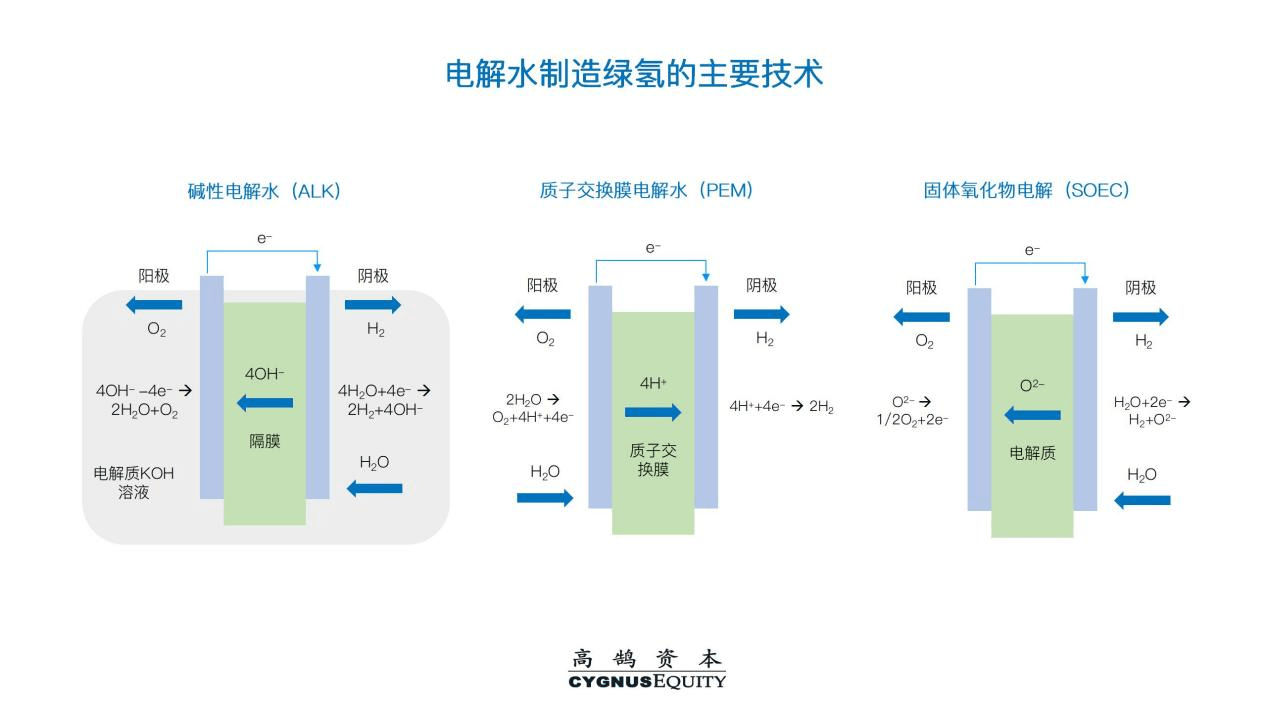

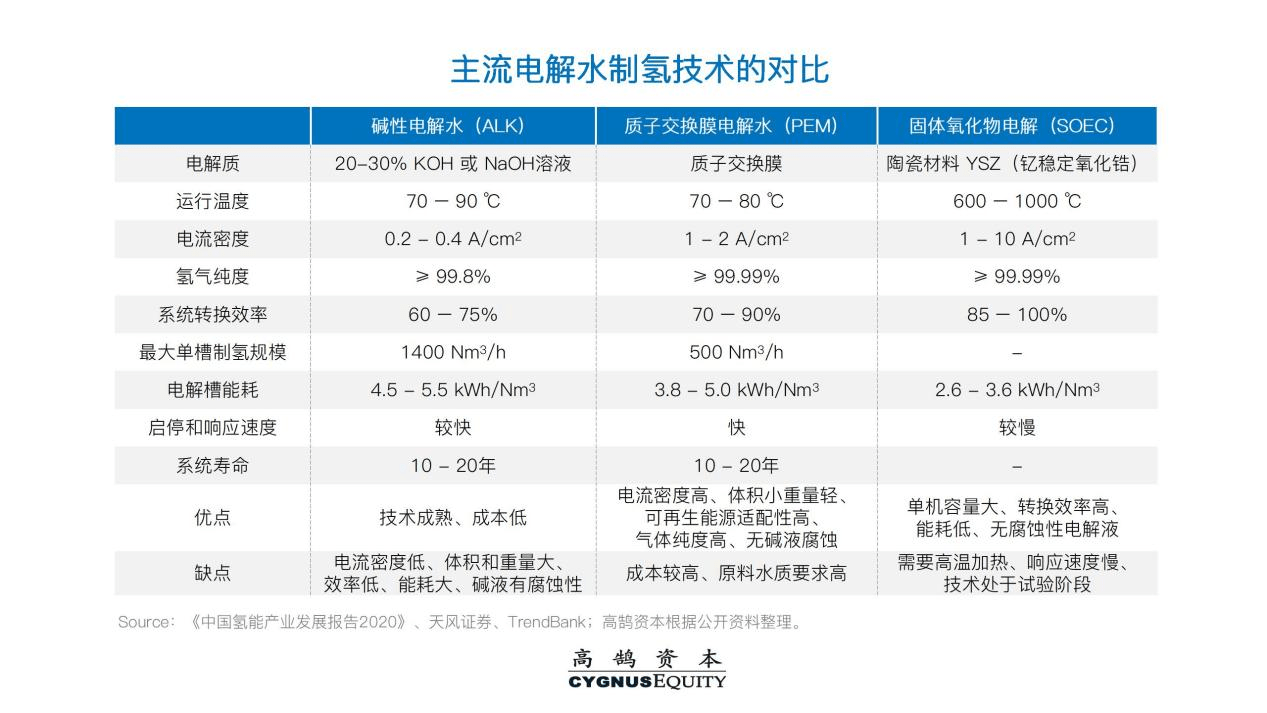

按照工作原理和電解質(zhì)的不同,目前電解水制造綠氫的主要技術(shù)分為三種:堿性電解水技術(shù)(ALK)、質(zhì)子交換膜電解水技術(shù)(PEM)、固體氧化物電解水技術(shù)(SOEC)。

堿性電解水技術(shù)(ALK):技術(shù)較為成熟,成本相對較低。目前中國約80%的可再生能源制氫項目采用堿性電解水制氫技術(shù),其下游應(yīng)用在電力、冶金、化工、電子、交通等眾多領(lǐng)域,相關(guān)產(chǎn)業(yè)鏈發(fā)展已較為成熟。

質(zhì)子交換膜電解水技術(shù)(PEM):相比ALK技術(shù),具有電流密度高、設(shè)備體積小、產(chǎn)出氫氣純度高、響應(yīng)速度快等眾多優(yōu)點,與波動性和隨機性較大的風(fēng)電和光伏具有良好的匹配性。隨著可再生能源制氫的快速發(fā)展,質(zhì)子交換膜電解水技術(shù)的發(fā)展和商業(yè)化有望進(jìn)一步提速。

但該技術(shù)整體還處于商業(yè)化初期,PEM電解槽的關(guān)鍵零部件對國外進(jìn)口的依賴度較高。提升產(chǎn)業(yè)鏈的國產(chǎn)化程度是目前推動質(zhì)子交換膜電解水技術(shù)發(fā)展的關(guān)鍵:

質(zhì)子交換膜:PEM電解槽比燃料電池使用的質(zhì)子交換膜更厚,加工過程易發(fā)生腫脹和變形,加工難度更大,目前大多采用全氟磺酸基聚合物為主要材料,主要依賴杜邦NafionTM等海外進(jìn)口產(chǎn)品。

催化劑:在PEM電解槽的強酸性工作環(huán)境,陰極和陽極催化劑需選用耐腐蝕的鉑、銥等貴金屬,成本高且供給依賴進(jìn)口(例如全球銥產(chǎn)量約7-7.5噸/年,85%左右產(chǎn)自南非),供給穩(wěn)定性存在隱患,降低貴金屬含量成為當(dāng)前研發(fā)的主要方向。

氣體擴散層:通常選擇耐腐蝕性強的鈦基材料,制作鈦氈結(jié)構(gòu)的氣體擴散層,制作工藝較為復(fù)雜,目前國內(nèi)生產(chǎn)企業(yè)較少,主要以進(jìn)口產(chǎn)品為主。

雙極板:同樣需要選用鈦基雙極板,主要使用海外進(jìn)口品牌為主。

固體氧化物電解水技術(shù)(SOEC):具有單機容量大、轉(zhuǎn)換效率高等優(yōu)點,且SOEC電解設(shè)備在高溫工作下,可以大幅減少電能的消耗并有效利用工業(yè)場景的廢熱。但該技術(shù)目前處于研發(fā)和示范階段,尚未實現(xiàn)規(guī)模化商業(yè)應(yīng)用,且高溫工作環(huán)境也對材料的選擇提出了更多新要求。從長遠(yuǎn)來看,隨著技術(shù)和材料的成熟,固體氧化物電解水技術(shù)有望成為可再生能源制氫的重要方式。

四、綠氫的應(yīng)用場景和發(fā)展?jié)摿?/strong>

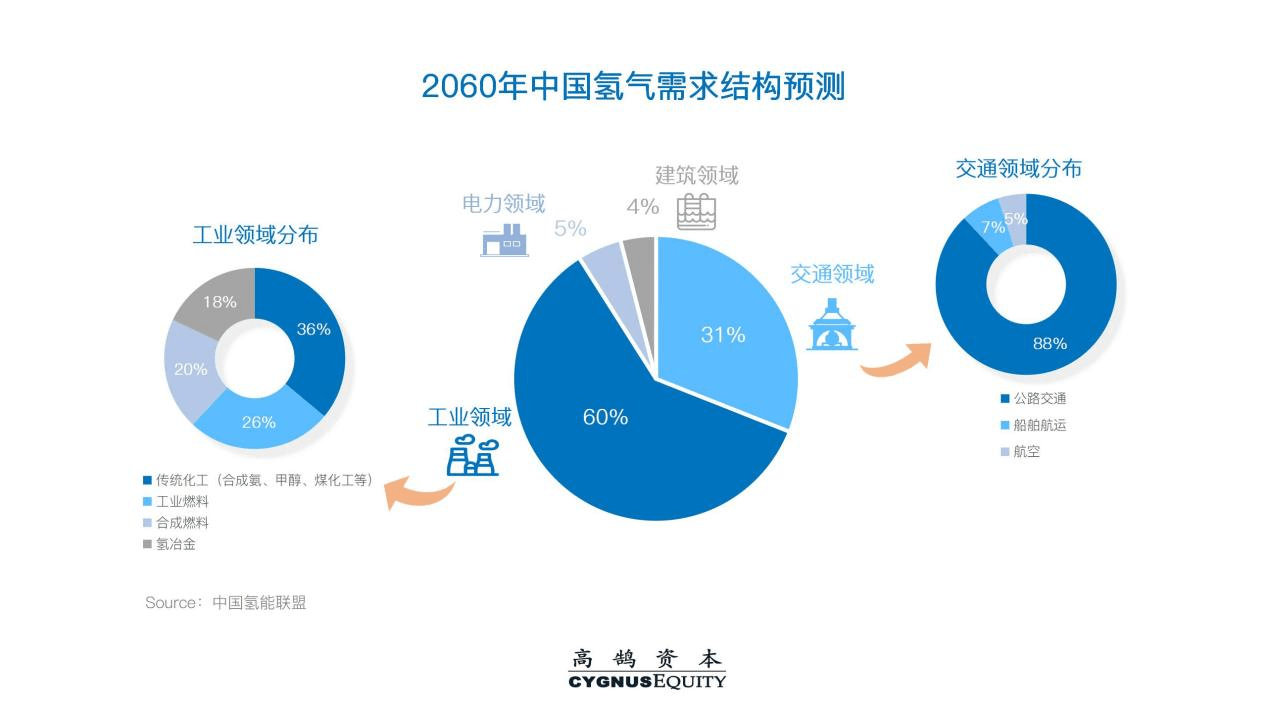

根據(jù)中國氫能聯(lián)盟預(yù)測,在2060年碳中和目標(biāo)下中國氫氣年需求量將增至1.3億噸左右,其中工業(yè)領(lǐng)域用氫量最大,占比達(dá)60%;交通領(lǐng)域用量高速增長,占比將達(dá)到31%;電力和建筑領(lǐng)域占比分別為5%和4%。

由此可見,將來綠氫在工業(yè)和交通領(lǐng)域應(yīng)用的發(fā)展?jié)摿ο鄬^高,后文中我們也將重點針對綠氫在工業(yè)和交通領(lǐng)域的應(yīng)用進(jìn)行詳細(xì)論述。

(一)工業(yè)領(lǐng)域

1、氫冶金:

鋼鐵行業(yè)是碳排放最高、脫碳壓力最大的行業(yè)之一。2020年中國粗鋼年產(chǎn)量超10.6億噸,占全球粗鋼總產(chǎn)量50%以上。中國鋼鐵行業(yè)碳排放總量約18億噸,占全國碳排放總量15%左右。由于中國鋼鐵生產(chǎn)中燃料燃燒造成的排放和以焦炭為主要還原劑的反應(yīng)過程排放,難以通過電氣化的方式實現(xiàn)完全脫碳,利用綠氫替代碳作為還原劑并配加電爐煉鋼的模式將成為鋼鐵行業(yè)實現(xiàn)碳中和最具前景的解決方案之一。

碳冶煉反應(yīng)式:Fe2O3+3CO=2Fe+3CO2(碳作為還原劑并生成二氧化碳)

氫冶煉反應(yīng)式:Fe2O3+3H2=2Fe+3H2O(氫氣作為還原劑且產(chǎn)物是水,碳排放量為0)

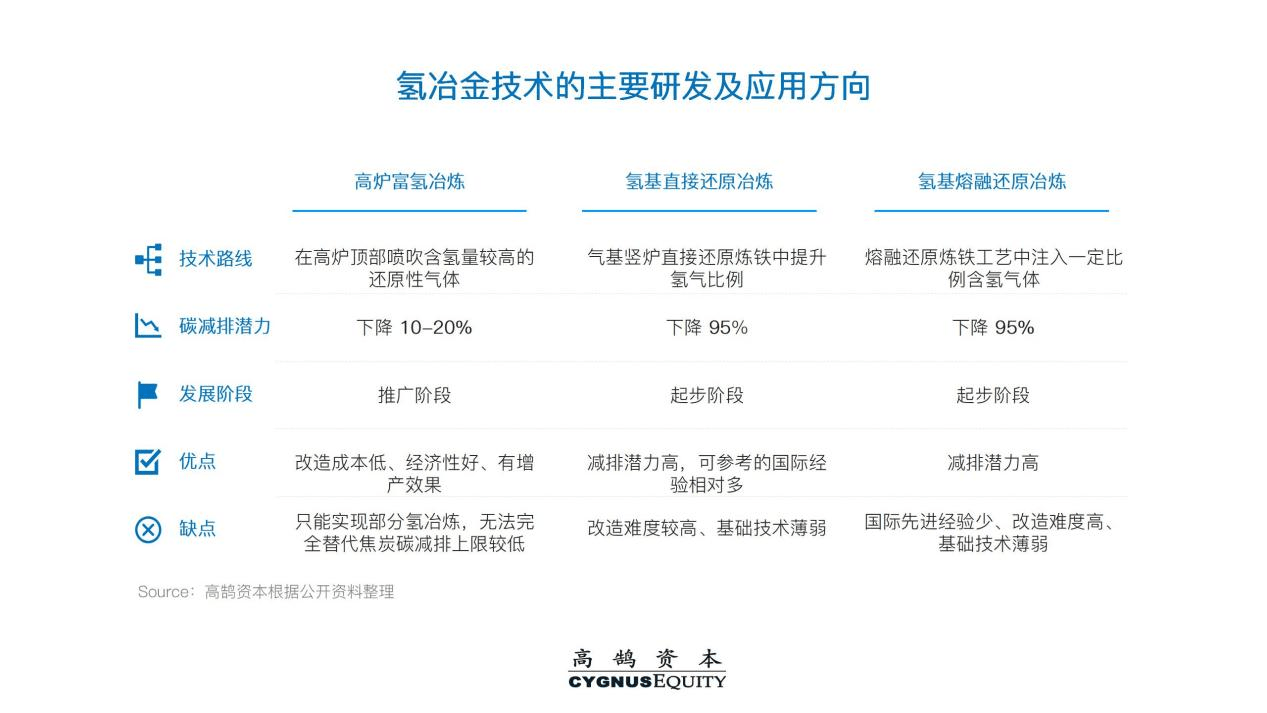

目前氫冶金技術(shù)的主要研發(fā)應(yīng)用方向為高爐富氫冶煉和非高爐氫基還原冶煉。其中,高爐富氫冶煉通過向高爐噴吹富氫介質(zhì),以氫還原部分取代碳還原,可實現(xiàn)一定程度的氫冶金,但減排潛力有限。非高爐氫基還原冶煉包括氫基直接還原冶煉、氫基熔融還原冶煉等工藝,理論碳減排上限高,但技術(shù)尚不成熟,發(fā)展相對早期。在碳中和政策引領(lǐng)下,國內(nèi)頭部鋼鐵集團(tuán)均在積極投建新型的氫冶金項目,氫冶金工藝的研發(fā)和商業(yè)化有望進(jìn)入高速發(fā)展階段。

2、氫化工:

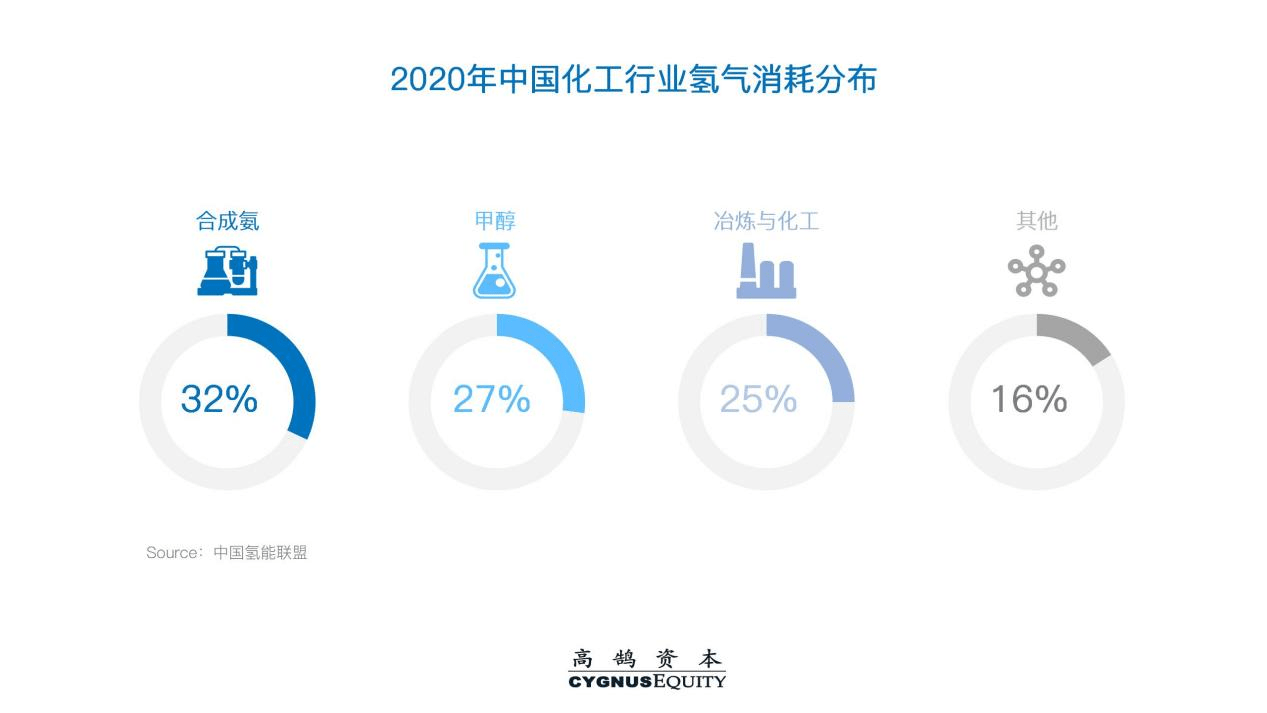

氫氣是合成氨、合成甲醇、石油煉化和煤化工行業(yè)中的重要原料,2020年合成氨、甲醇、冶煉與化工所需氫氣分別占比32%、27%和25%。目前中國的化工行業(yè)仍屬于以化石燃料為主要能源基礎(chǔ)和原料的高耗能高碳排放行業(yè),所需的氫氣主要通過天然氣重整、煤氣化等傳統(tǒng)方式生產(chǎn),未來有望通過綠氫大規(guī)模替代以實現(xiàn)化工行業(yè)的碳中和目標(biāo)。

目前國內(nèi)已有化工行業(yè)應(yīng)用綠氫的示范項目陸續(xù)落地。例如寶豐能源在寧東建立的全國最大光伏制氫耦合煤化工項目,每年可減少煤炭資源消耗約38萬噸、二氧化碳排放約66萬噸、化工裝置碳排放總量的5%。根據(jù)落基山研究所與中國氫能聯(lián)盟研究院的研究測算,到2030年,中國化工行業(yè)可再生氫消費量將達(dá)到376萬噸,是中國最大的可再生氫需求市場。

(二)交通領(lǐng)域

1、燃料電池汽車:

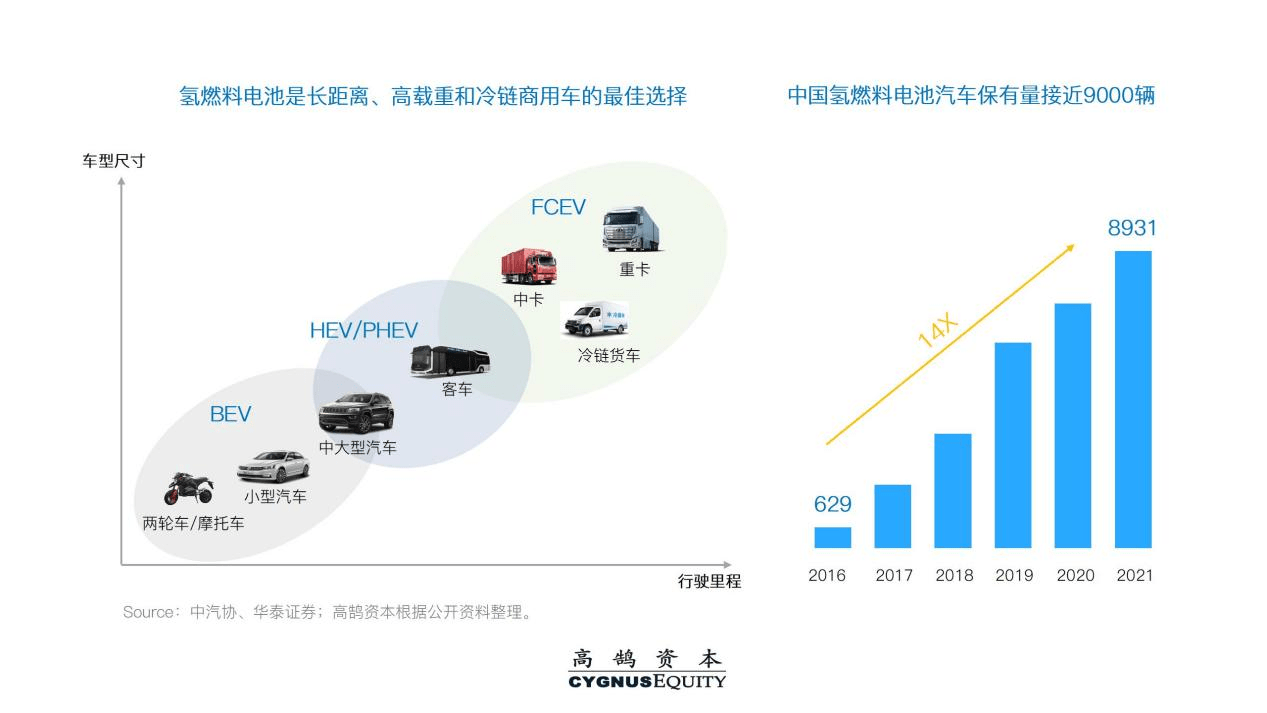

隨著純電動BEV技術(shù)、混動HEV技術(shù)的發(fā)展以及相關(guān)充換電設(shè)施網(wǎng)絡(luò)的完善,目前在乘用車領(lǐng)域,電動汽車的綜合使用體驗和性價比優(yōu)勢已非常突出,在碳中和的大背景下取代傳統(tǒng)燃油車已是大勢所趨。但在長距離、大重量的商用車貨運場景下,電動車的續(xù)航里程和補能時間存在明顯不足。

而氫燃料電池FCEV具有能量密度高、自重低、加氫快、耐低溫等優(yōu)點,這決定了氫燃料電池車更適用于中長途、高載重、冷鏈運輸?shù)壬逃密囶愋停约肮潭肪€、封閉的礦區(qū)、港口等運輸場景。近年來,國家針對氫燃料電池汽車的扶持政策和補貼力度不斷加大,氫燃料電池產(chǎn)業(yè)增速顯著提升。根據(jù)中汽協(xié)數(shù)據(jù), 2016-2021年國內(nèi)氫燃料電池汽車銷量達(dá)到1586輛,保有量接近9000輛。

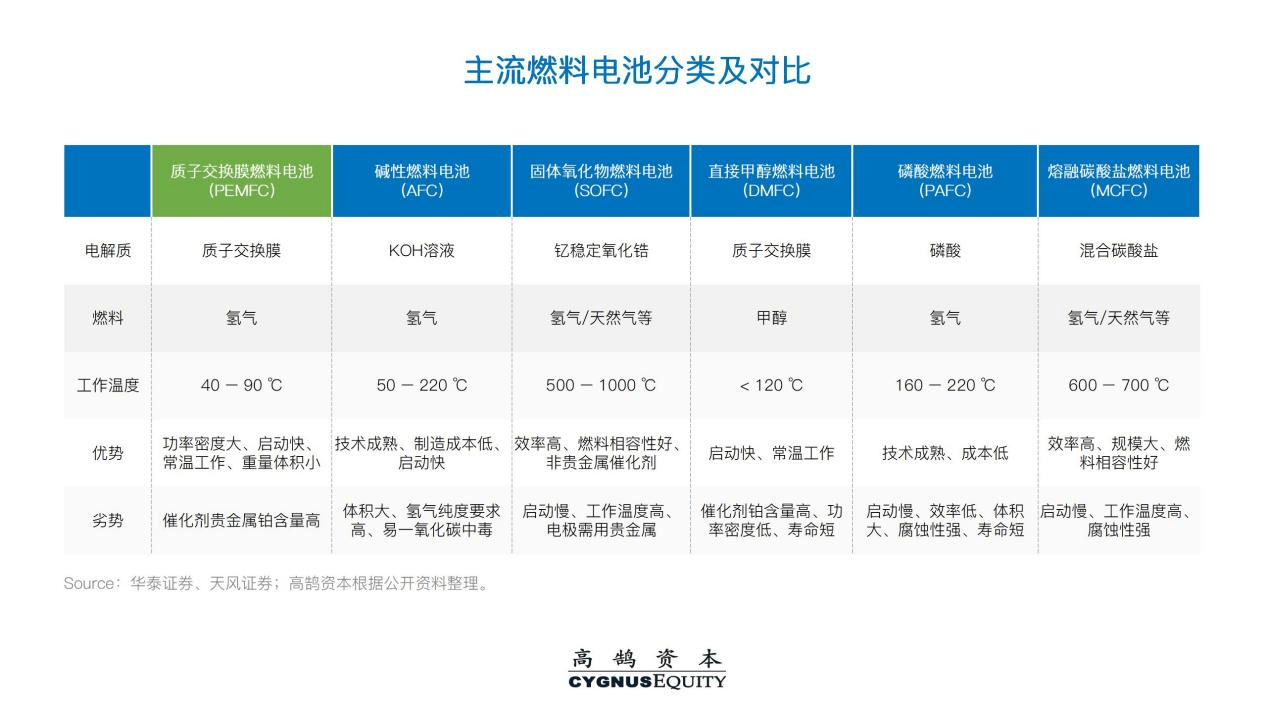

目前國內(nèi)外氫燃料電池汽車的主流應(yīng)用是質(zhì)子交換膜燃料電池(PEMFC),具有功率密度高、啟動時間短、操作溫度低等優(yōu)勢。

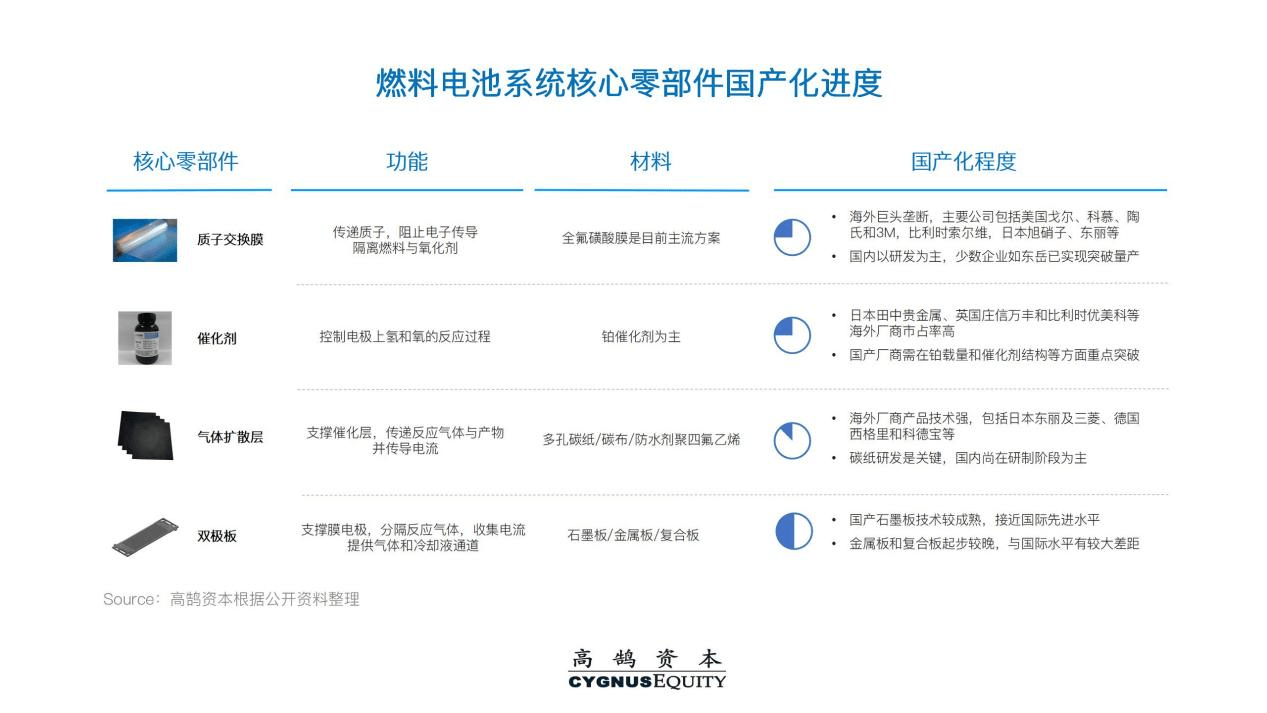

除了依托政府的扶持以外,燃料電池汽車產(chǎn)業(yè)的健康發(fā)展必須從根本上提升技術(shù)成熟度、降低終端用戶的購買和使用成本。從上游來看,隨著制氫行業(yè)的發(fā)展和成本下降,以及氫氣儲運環(huán)節(jié)的發(fā)展,氫氣成本有望持續(xù)下降;而從下游來說,亟需推動燃料電池全產(chǎn)業(yè)鏈的國產(chǎn)化以促進(jìn)終端購買成本的有效下降。

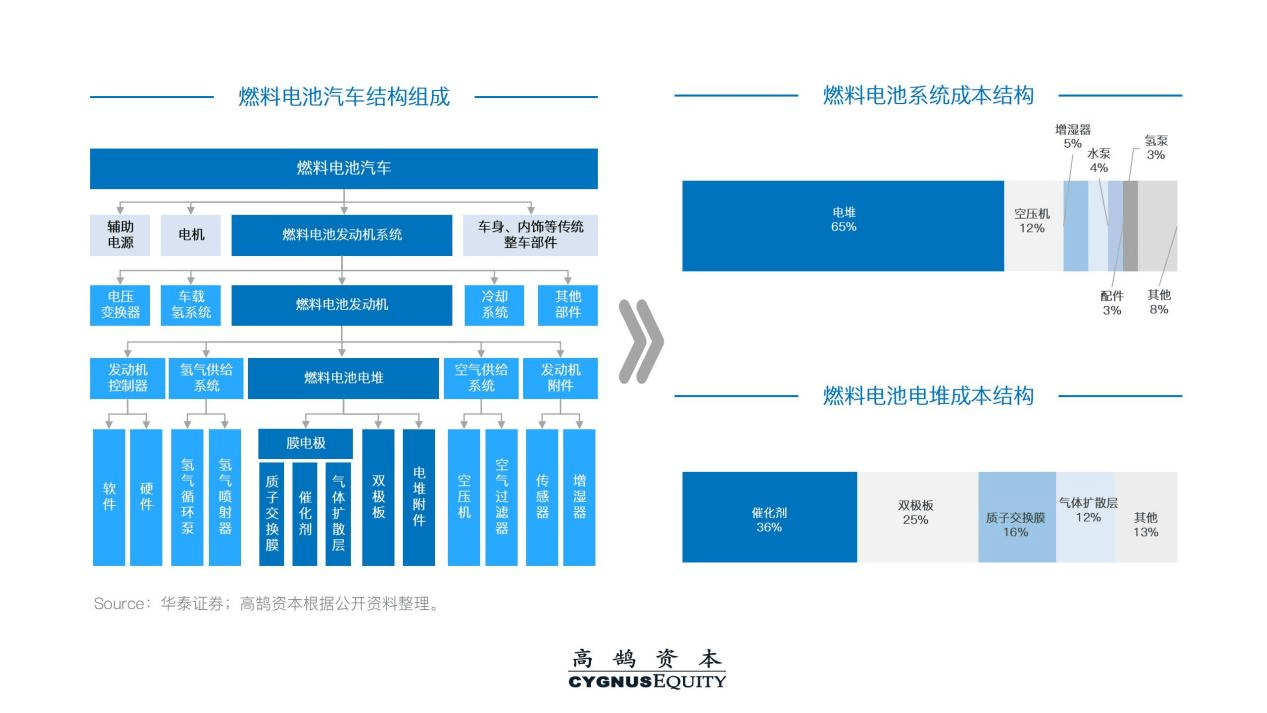

以質(zhì)子交換膜燃料電池車為例,燃料電池系統(tǒng)占整車成本60%左右,而電堆是系統(tǒng)中的核心,占系統(tǒng)成本超60%。膜電極則是電堆中進(jìn)行電化學(xué)反應(yīng)的核心部件,主要由質(zhì)子交換膜、催化劑層和氣體擴散層組成,但目前核心零部件的國產(chǎn)化程度依然偏低,與世界領(lǐng)先廠商仍存在較大差距。

目前各個領(lǐng)域已涌現(xiàn)出一批優(yōu)秀的國產(chǎn)自主研發(fā)企業(yè),產(chǎn)品性能逐漸與海外水平接近。隨著在中國燃料電池商用車落地規(guī)模的擴大,有望在較短時間內(nèi)實現(xiàn)電堆/膜電極核心零部件的國產(chǎn)化突破,對推動燃料電池滲透率的提升將具有重大意義。

此外由于現(xiàn)階段整體產(chǎn)業(yè)鏈尚不成熟,行業(yè)基礎(chǔ)設(shè)施和服務(wù)網(wǎng)絡(luò)不完善,市場上也出現(xiàn)了一批氫能燃料電池車運營服務(wù)商,通過整合資源向終端客戶提供一體化的產(chǎn)品和服務(wù),并反向助推上游的產(chǎn)品技術(shù)研發(fā),推動了行業(yè)整體的迭代發(fā)展。

2、船舶、飛機等細(xì)分市場:

在交通領(lǐng)域還存在著其他新興細(xì)分市場的機會,如在氫能二輪車、工業(yè)叉車、船舶、無人機等應(yīng)用場景下,氫能在能量密度、加氫速度等方面的優(yōu)勢依然非常突出,且部分領(lǐng)域電動化的滲透率也并不高。只有下游氫能應(yīng)用場景的多元化發(fā)展,使氫能的終端消費市場不斷壯大,才能帶動上游生產(chǎn)儲運等環(huán)節(jié)的規(guī)模化,最終推動氫能產(chǎn)業(yè)實現(xiàn)整體的可持續(xù)發(fā)展。

五、高鵠的觀點與投資建議

道阻且長,行則將至。中國氫能行業(yè)的未來是星辰大海,發(fā)展機遇與挑戰(zhàn)并存,國內(nèi)企業(yè)在技術(shù)、材料等方面仍有巨大的進(jìn)步空間。對于投資者而言,哪些細(xì)分領(lǐng)域值得重點關(guān)注,什么樣特質(zhì)的創(chuàng)業(yè)公司有望脫穎而出?高鵠新能源團(tuán)隊的觀點與建議如下:

(一)綠氫的生產(chǎn)領(lǐng)域

隨著可再生能源發(fā)電的快速發(fā)展以及相關(guān)核心零部件的研發(fā)進(jìn)展和國產(chǎn)化程度的提升,可再生能源發(fā)電制氫值得重點關(guān)注。

堿性電解水(ALK)目前已比較成熟并實現(xiàn)了規(guī)模化落地。質(zhì)子交換膜電解水(PEM)和固體氧化物電解水(SOEC)的技術(shù)路線雖然尚不成熟,但從第一性原理來看更具優(yōu)勢,我們看好其長期發(fā)展?jié)摿屯顿Y價值。

PEM將率先迎來爆發(fā),建議重點關(guān)注PEM電解槽研發(fā)和制造企業(yè),以及質(zhì)子交換膜、催化劑等核心零部件的國產(chǎn)化研發(fā)企業(yè)。

持續(xù)關(guān)注國產(chǎn)SOEC電解槽的研發(fā)企業(yè),重點關(guān)注相關(guān)的技術(shù)和材料突破,以及商業(yè)化落地的進(jìn)展。

(二)綠氫的應(yīng)用領(lǐng)域

重點關(guān)注氫冶金、氫化工、氫能燃料電池汽車這幾個主要的綠氫消費市場。

在氫冶金、氫化工市場,核心玩家以大型鋼鐵、化工等國氫、央企為主,可關(guān)注提供核心設(shè)備、創(chuàng)新材料、生產(chǎn)工藝、以及相關(guān)的系統(tǒng)改造、運營優(yōu)化軟件、咨詢服務(wù)等的創(chuàng)業(yè)公司。

在氫能燃料電池汽車市場,需重點關(guān)注規(guī)模化的頭部燃料電池系統(tǒng)公司,比如在電堆、膜電極及其中質(zhì)子交換膜、催化劑等核心零部件的研發(fā)與制造上有突破進(jìn)展的國內(nèi)創(chuàng)業(yè)公司。

在其他領(lǐng)域,如氫能船舶、航空等,可以保持關(guān)注并挖掘細(xì)分市場中頭部公司的投資機會。

(三)投資重點考慮因素

對于國產(chǎn)化程度不高的部分核心零部件環(huán)節(jié),需重點驗證創(chuàng)始團(tuán)隊的學(xué)術(shù)能力、相關(guān)科研成果和專利情況,注意其在關(guān)鍵指標(biāo)上與世界領(lǐng)先水平的對比。

優(yōu)先選擇有資源背景以及技術(shù)研發(fā)、生產(chǎn)制造、管理等方面成熟經(jīng)驗積累的公司,如依托知名大學(xué)、科研院所成立的或從頭部能源公司、汽車行業(yè)公司分拆的創(chuàng)業(yè)公司。

需驗證從實驗室到規(guī)模化量產(chǎn)的落地能力并關(guān)注核心指標(biāo)的變化。

氫能行業(yè)普遍處于發(fā)展早期,優(yōu)先選擇與產(chǎn)業(yè)鏈核心玩家(如燃料電池系統(tǒng)企業(yè))或上游核心資源企業(yè)(如新能源發(fā)電企業(yè)及風(fēng)電、光伏等產(chǎn)業(yè)巨頭)建立生態(tài)合作的創(chuàng)業(yè)公司,更有利于保證訂單需求,并有益于與合作伙伴共同推動產(chǎn)品研發(fā)和迭代。

考察供應(yīng)鏈的穩(wěn)定性以及公司的議價能力、對進(jìn)口零部件和材料的依賴程度。

關(guān)注企業(yè)與政府的合作關(guān)系及當(dāng)?shù)卣南嚓P(guān)產(chǎn)業(yè)政策,尤其對于依賴政府補貼、或需要拿到政府的經(jīng)營指標(biāo)、許可的部分細(xì)分行業(yè)。

高鵠資本長期看好中國氫能產(chǎn)業(yè)的發(fā)展前景,并希望能夠與氫能行業(yè)的創(chuàng)業(yè)者們并肩作戰(zhàn),用我們的深度服務(wù)助力優(yōu)秀的初創(chuàng)企業(yè)快速成長,成為中國乃至國際領(lǐng)先的氫能企業(yè),為中國構(gòu)建獨立自主的氫能產(chǎn)業(yè)貢獻(xiàn)力量。

來源:鈦媒體APP

IT時代網(wǎng)(關(guān)注微信公眾號ITtime2000,定時推送,互動有福利驚喜)所有原創(chuàng)文章版權(quán)所有,未經(jīng)授權(quán),轉(zhuǎn)載必究。

創(chuàng)客100創(chuàng)投基金成立于2015年,直通硅谷,專注于TMT領(lǐng)域早期項目投資。LP均來自政府、互聯(lián)網(wǎng)IT、傳媒知名企業(yè)和個人。創(chuàng)客100創(chuàng)投基金對IT、通信、互聯(lián)網(wǎng)、IP等有著自己獨特眼光和豐富的資源。決策快、投資快是創(chuàng)客100基金最顯著的特點。

熱門文章

精彩評論

小何華為現(xiàn)在牛的不只是設(shè)備商了,,華為的手機現(xiàn)在也是全球銷量不錯,國內(nèi)也算是老大了,之前用小米,,現(xiàn)在都改華為了。。產(chǎn)品確實不錯。

小何華為現(xiàn)在牛的不只是設(shè)備商了,,華為的手機現(xiàn)在也是全球銷量不錯,國內(nèi)也算是老大了,之前用小米,,現(xiàn)在都改華為了。。產(chǎn)品確實不錯。- 小何三星手機在中國還有市場嗎?看看現(xiàn)在滿大街的vivo和oppo ,,華為,,小米線下店,,就是知道三星的市場基本沒有了。。

- 小何滴滴打車現(xiàn)在也沒有之前那么火了,,補貼也少了。。

來自: 【人物】滴滴創(chuàng)始人程維回顧與Uber競爭:中國互聯(lián)網(wǎng)從來沒有輸過--IT時代網(wǎng)

- 小何今日頭條要把騰訊的地方各頻道給霸占了。。

來自: 少年頭條對壘中年騰訊:解局兩代互聯(lián)網(wǎng)公司商業(yè)之戰(zhàn)--IT時代網(wǎng)