“躺平”的年輕人,喝不動?xùn)|鵬

圖片來源@視覺中國

文 | 觀潮新消費,作者 | 青翎,編輯 | 杜仲

近日,東鵬發(fā)布了2022年三季度報告,前三季度營收66.33億元,凈利潤11.65億元,同比去年分別增長25.3%和28.32%。

自去年上市,東鵬的業(yè)績一路高歌,但增速卻在放緩,上市前一季度營收增速達到83%,今年半年報的營收增速已經(jīng)滑到了16.54%,三季報出爐,增速稍有起色。

從市場格局來看,如今的東鵬前有虎后有狼,即便老大紅牛因商標(biāo)權(quán)訴訟一案遭受重創(chuàng),但至今市占率仍超50%,東鵬只有16.7%,后面的樂虎也有13.3%的份額,背后還是零食巨頭達利集團。

從2003年推出第一瓶東鵬特飲至今,東鵬在能量飲料賽道已經(jīng)扎根20年,直到今天,其營收基本還是靠著東鵬特飲這個超級單品支撐。

人到中年的東鵬也想貼近年輕人,0糖、氣泡、咖啡……東鵬把新潮的“關(guān)鍵詞”貼在新品瓶身上,但貢獻的營收占比還不到5%。

6年前,東鵬把slogan換成了“年輕就要醒著拼”,但如今遍地都是佛系、“躺平”的年輕人,東鵬的”雞血“就顯得格格不入了。

東鵬喊不醒年輕人,年輕人也喝不動?xùn)|鵬。

01 緊咬紅牛

提到東鵬飲料,紅牛是繞不開的話題。

1995年,嚴(yán)彬結(jié)識了泰國紅牛創(chuàng)始人許書標(biāo),兩人發(fā)現(xiàn)能量飲料在中國還是一片空白,于是一拍即合,決定把紅牛引入中國。

1996年,紅牛在央視春晚花了1個億打廣告,打響了中國能量飲料市場的第一炮。

1年后,林木勤加入深圳市實業(yè)公司,擔(dān)任副總經(jīng)理,這家老字號國企以賣豆奶和清涼飲料為主。1998年,當(dāng)過紅牛代工廠廠長的林木勤改變策略,仿效紅牛推出國內(nèi)第一款維生素功能飲料東鵬特飲。

不過當(dāng)時的轉(zhuǎn)型并不成功,由于貼著紅牛推產(chǎn)品,也被不少人稱作“山寨”紅牛。2003年公司一度瀕臨倒閉,恰逢國企改制,林木勤和20個員工出資接手東鵬實業(yè)資產(chǎn),國企轉(zhuǎn)型成為民企,林木勤也成為的當(dāng)家人。

彼時的還沒造出來如日中天的東鵬特飲,靠著零售價一塊、利潤2-3分錢的菊花茶撐了6年。由于毛利太低,林木勤不得不把控成本當(dāng)成頭等大事,而他花了6年時間思索的“省錢之道”在日后的東鵬特飲上發(fā)揮了大作用。

“那段日子,我最關(guān)心的就是兩件事,一是如何控制成本,一是洞察消費者需求、切入新賽道。”

2009年,林木勤想重回能量飲料市場,彼時市場上幾乎是紅牛一家獨大,但紅牛的市場價是6元一罐,這在當(dāng)時是絕對的高端化飲品,甚至有不少經(jīng)銷商在接手紅牛前都認為“紅牛瘋了”。

紅牛后來用業(yè)績和市占率證明自己沒有“瘋”,不過也給競爭者留下了中低端的空白市場。

能量飲料口感都大同小異,畢竟原材料的使用上相差不多,無非是咖啡因、牛磺酸、氨基酸和蛋白質(zhì)這幾類,對想要走低價的林木勤來說,包材成了他的突破口。

當(dāng)時紅牛用的是金屬罐裝,成本頗高,價格當(dāng)然不能太低,而如果能在包裝上壓縮成本,東鵬便能獲得價格優(yōu)勢,走下沉市場,避開和紅牛正面硬剛。

通過長期生產(chǎn)流程改造,東鵬飲料頗具創(chuàng)意地設(shè)計出帶防塵蓋的塑料包裝,在保證產(chǎn)品品質(zhì)的同時,將生產(chǎn)成本大幅降低。

而這個不起眼的防塵蓋,卻拯救了無數(shù)在高速上不知道怎么彈煙灰的貨車司機,同時也給林木勤留下一個“開車路過高速服務(wù)區(qū),必然會去翻垃圾桶看看到底有多少東鵬空瓶子”的佳話。

除了貨車司機,建筑工人、外賣小哥等藍領(lǐng)工人都是東鵬特飲的目標(biāo)用戶,而東鵬飲料的大本營廣東恰恰是個外來務(wù)工人員流入大省,龐大的勞務(wù)人員建設(shè)了廣東,也養(yǎng)活了東鵬。

更重要的是,東鵬的消費群體與紅牛針對的極限運動愛好者以及白領(lǐng)工人完美擦肩,這得以讓它在下沉市場大顯身手。

對下沉市場而言,打法越是簡單粗暴越是管用,為了快速打造品牌聲量,東鵬特飲玩起了“瓶蓋抽獎”,據(jù)當(dāng)時統(tǒng)計,有超過6000萬消費者參與到了開蓋兌獎的活動,累計兌換超10億次。據(jù)半年報數(shù)據(jù),的經(jīng)銷商覆蓋了98.79%的地級市,終端網(wǎng)點達到250萬家。

在營銷上,為了先打開本地市場,找到了《外來媳婦本地郎》的康祈祖與唐小姐為代言人,2013年又簽下謝霆鋒為代言人,并開始重金砸廣告。2022年上半年,的宣傳推廣費達到6.45億元,同比增長58.47%。

盡管“累了困了喝東鵬特飲”這句廣告詞幾乎完全照抄“累了困了喝紅牛”,但貼著老大做營銷,也把東鵬特飲送上了老二的位置。

據(jù)歐睿國際數(shù)據(jù),2019年,中國能量飲料市場中,紅牛、東鵬和樂虎分別以57%、15%和10%的市占率位居前三。拉長時間來看,2011-2021年紅牛的市占率從89.60%下滑至52.2%,東鵬從3.9%提升至 16.7%。

02 中年危機

2021年Q1.東鵬飲料營收增速高達83%。另一頭,老對手紅牛仍深陷商標(biāo)權(quán)訴訟泥潭,紅牛被一分為三,原本運營中國渠道的華彬紅牛不能再進行相關(guān)廣告營銷。

沒過多久東鵬在上交所完成IPO,高速的增長和紅牛的分崩離析給了市場信心,也讓東鵬在上市后接連收獲十幾個漲停,其市值一度高達千億。

但高光之后,東鵬便開始“失速”了。2021年半年報顯示,營收增速49.11%,凈利潤增速53.14%,2021年東鵬營收增速下降為40.72%。

8月15日,發(fā)布的2022年半年報顯示,上半年營收42.91億元,同比增長16.54%,凈利潤7.55億元,同比增長11.66%,扣非凈利潤7.15億元,同比增長8.27%。

和許多賽道龍頭營收、利潤雙雙下滑相比,上半年的業(yè)績算得上可觀,但降速趨勢依然在持續(xù)。

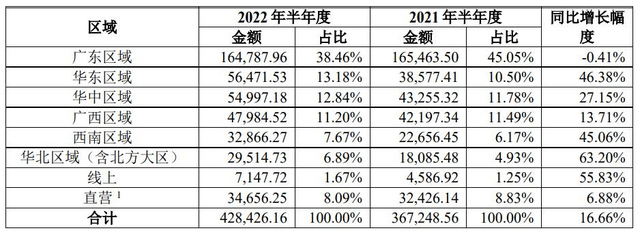

分區(qū)域來看,作為大本營的廣東區(qū)域,上半年營收下滑0.41%,從占比來看,2021年上半年廣東營收占比達到45.05%,位列第一,2022年上半年下降至38.46%。同期華東、華中、廣西、西南、華北五大區(qū)域的增速中位數(shù)為45.1%。

在二季度業(yè)績電話會上,有投資者提問:“為什么廣東地區(qū)出現(xiàn)營收下滑?”對此,東鵬特飲回復(fù):“天氣持續(xù)下雨,疫情,人工流動減少,工廠開工不足等幾個原因疊加造成。”

但今年上半年以上海為代表的華東區(qū)域因疫情停擺更久,消費減少、工廠開工率更不用說,但增幅卻達到了46.38%。唯一的差異或許在天氣上,但疫情和天氣哪個影響更大,東鵬特飲高層并未明確回復(fù)。

產(chǎn)品結(jié)構(gòu)單一也是東鵬失速的原因之一。6種包裝規(guī)格的東鵬特飲至今仍是東鵬的拳頭產(chǎn)品,2022年上半年,其營收占比為96.13%,銷量占比為91.51%,且兩項數(shù)據(jù)同比去年不減反增,更加劇了其他飲料的邊緣化地位。

東鵬特飲起家靠的是貨車司機,這個群體以中年男性居多,消費力自然不如備受品牌追捧的Z世代。據(jù)交通運輸部2021年數(shù)據(jù),貨車司機中70后和80后占比達到80%,90后只有15%。消費群體的老化連帶著東鵬特飲的形象也跟著老化。

在年報中,東鵬飲料曾提到,在鞏固維護好現(xiàn)有“開車一族”、“藍領(lǐng)/新藍領(lǐng)人群”、“白領(lǐng)消費者”基礎(chǔ)上,滿足“運動人群”、“學(xué)生人群”、“娛樂人群”等場景需求。

為了走出中年男人的消費瓶頸,東鵬特飲近年來陸續(xù)推出東鵬0糖特飲,東鵬氣泡特飲、東鵬大咖、油柑檸檬茶等飲料,甚至還入局了瓶裝水賽道。0糖、氣泡、咖啡背后,是東鵬在迫切示好年輕人。

跨品類的路并不好走,東鵬作為能量飲料的認知度過于明顯,發(fā)力其他品類反而會受到約束,更不用提這些熱門賽道里早已擠滿了前來分一杯羹的巨頭。

況且,以東鵬對研發(fā)的重視程度,想要搞出一個大爆品屬實太難。2021年,東鵬飲料的研發(fā)投入為4279.9萬元,研發(fā)費用率僅為0.61%,對比2020年反而下降了0.11%,而銷售費用則高達13.68億元,幾乎是研發(fā)費用的30倍。

更何況年輕人手里還有外星人、魔爪、戰(zhàn)馬、XS、夠燃等品牌,東鵬的急迫遲遲得不到回應(yīng)。

03 重新洗牌

東鵬遭遇中年危機,功能性食品飲品賽道卻在高歌猛進。

歐睿咨詢數(shù)據(jù)顯示,2021年我國能量飲料的市場規(guī)模為513.14億元,2007至2021年的CAGR高達23.04%,增速穩(wěn)居軟飲料賽道第一,近五年持續(xù)滲透,CAGR超過10%。

另外,相比日本、美國等消費量較高地區(qū),我國能量飲料消費只有其十分之一左右,未來還有很大的發(fā)展空間。

從市場份額來看,紅牛目前以52.2%的市場份額位列第一梯隊,東鵬和樂虎分別以16.7%和13.3%的份額位列第二梯隊,第三梯隊則是體質(zhì)能量、戰(zhàn)馬、魔爪、XS等品牌,市占率不足10%。

不過老大紅牛至今仍深陷商標(biāo)權(quán)一案的泥潭,今年5月份,廣州市天河區(qū)人民法院對該案作出一審判決:華彬三被告立即停止生產(chǎn)、銷售“紅牛維生素功能飲料”,立即停止使用含有“紅牛”字樣的企業(yè)名稱,同時判決華彬三被告連帶賠償原告天絲公司經(jīng)濟損失2.19億元。

雖然華彬集團表示會繼續(xù)上訴,但這場因為商標(biāo)授權(quán)期限的官司已經(jīng)打了6年,紅牛也因此元氣大傷,市場份額一降再降。

而紅牛如果被徹底扳倒,泰國天絲能否憑借已有的產(chǎn)能、經(jīng)銷商規(guī)模和品牌影響力一口吃下200多億的市場份額還是未知數(shù)。如果不能順利接盤,紅牛留下的市場份額必定會被東鵬、樂虎、體質(zhì)能量等一眾小弟分食。

另外,按《飲料通則》的分類,能量飲料歸類于“特殊用途飲料”,除了能量飲料,“特殊用途飲料”還有“運動飲料”、“營養(yǎng)素飲料”和“電解質(zhì)飲料”。

概念上雖有明確分類,但對消費者而言,運動飲料、能量飲料、功能飲料這幾個關(guān)鍵詞聽起來就是一回事。

一家健身房的飲料專區(qū)里,往往擺著紅牛、佳得樂、外星人、脈動等不同品類的飲料,但健身的人或許根本分不清這幾款產(chǎn)品分別對應(yīng)哪個品類。健身的人只會看牌子,不會挑分類,這也意味著東鵬等玩家還要面對賽道之外的對手。

以元氣森林旗下的外星人電解質(zhì)水為例,自推出至今已經(jīng)成為元氣森林的第二增長曲線,天貓數(shù)據(jù)顯示,2021年4月至2022年3月,外星人已經(jīng)成為天貓平臺GMV最高的電解質(zhì)飲料。今年9月,外星人電解質(zhì)水銷量突破了10億元。

雖然能量飲料市場集中度較高,但新銳品牌以破局姿態(tài)入場,行業(yè)在洗牌,格局在松動,500億市場,沒有穩(wěn)坐的玩家。

來源:IT時代網(wǎng)

IT時代網(wǎng)(關(guān)注微信公眾號ITtime2000,定時推送,互動有福利驚喜)所有原創(chuàng)文章版權(quán)所有,未經(jīng)授權(quán),轉(zhuǎn)載必究。

創(chuàng)客100創(chuàng)投基金成立于2015年,直通硅谷,專注于TMT領(lǐng)域早期項目投資。LP均來自政府、互聯(lián)網(wǎng)IT、傳媒知名企業(yè)和個人。創(chuàng)客100創(chuàng)投基金對IT、通信、互聯(lián)網(wǎng)、IP等有著自己獨特眼光和豐富的資源。決策快、投資快是創(chuàng)客100基金最顯著的特點。

熱門文章

精彩評論

小何華為現(xiàn)在牛的不只是設(shè)備商了,,華為的手機現(xiàn)在也是全球銷量不錯,國內(nèi)也算是老大了,之前用小米,,現(xiàn)在都改華為了。。產(chǎn)品確實不錯。

小何華為現(xiàn)在牛的不只是設(shè)備商了,,華為的手機現(xiàn)在也是全球銷量不錯,國內(nèi)也算是老大了,之前用小米,,現(xiàn)在都改華為了。。產(chǎn)品確實不錯。- 小何三星手機在中國還有市場嗎?看看現(xiàn)在滿大街的vivo和oppo ,,華為,,小米線下店,,就是知道三星的市場基本沒有了。。

- 小何滴滴打車現(xiàn)在也沒有之前那么火了,,補貼也少了。。

來自: 【人物】滴滴創(chuàng)始人程維回顧與Uber競爭:中國互聯(lián)網(wǎng)從來沒有輸過--IT時代網(wǎng)

- 小何今日頭條要把騰訊的地方各頻道給霸占了。。

來自: 少年頭條對壘中年騰訊:解局兩代互聯(lián)網(wǎng)公司商業(yè)之戰(zhàn)--IT時代網(wǎng)