喜馬拉雅IPO:累計虧損逾百億陷盈利困局 用戶價值低遭巨頭降維狙擊

近日,卡位音頻賽道的喜馬拉雅更新招股書。據悉,這已經是喜馬拉雅一年內第三次提交招股書。

去年5月,喜馬拉雅曾計劃紐交所上市,隨后于9月撤回招股書,并于2021年9月13日轉戰港股。從遞表至今時間超過半年,招股書屬于失效狀態,故喜馬拉雅此次重新提交并更新相關資料。

累計虧損超百億 亟需融資續命?

為何喜馬拉雅如此著急上市呢?

一方面,公司目前還處在持續燒錢虧損狀態。

招股書顯示,2019年至2021年,喜馬拉雅的年內虧損分別為19.25億元、28.82億元及51.06億元。再加上2018年的虧損31.42億元,4年里凈虧損總額達到130.545億元。2019-2021年,喜馬拉雅凈虧損分別達7.47億元、5.39億元、7.59億元。

值得一提的是,與喜馬拉雅同樣卡位音頻賽道的荔枝,去年已經實現季度盈利。荔枝2021年四季度表現亮眼,其中,第四季度收入再創歷史新高,同比增長33%,達5.6億元。其首次在GAAP層面扭虧為盈,實現凈利潤892萬元人民幣,經調整的凈利潤同比增長237%,達1825萬元。

另一方面,從一級融資市場看,音頻賽道近期融資似乎較為冷清。

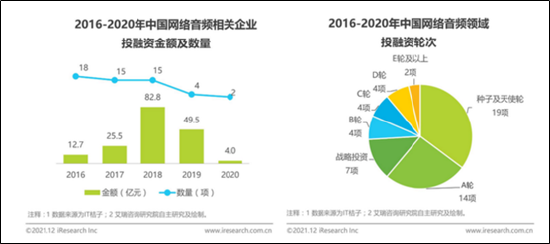

根據艾瑞咨詢相關報告顯示,近年音頻賽道無論是融資數量還是融資金額,都明顯減弱。我們看到,2016年音頻賽道融資數量有18起,而2020年降至2起;2018年音頻賽道融資金額超80億元,而2020年僅剩2億元。

一級市場的這種天泥之別究竟有何隱情呢?是行業格局已定還是投資人已經不看好這個賽道呢?

盡管喜馬拉雅目前暫時處于領先地位,但是市場還處于前期發展階段,市場格局已定的定論為時尚早。

根據灼識咨詢的數據,2021年,喜馬拉雅用戶收聽時長約占中國所有在線音頻平臺移動端收聽總時長的68.3%;就在線音頻收入而言,喜馬拉雅在中國在線音頻行業的市場份額為28%。

然而,灼識咨詢報告也顯示,2021年中國在線音頻滲透率為20.2%,遠低于美國的48.7%,有鑒于此,中國在線音頻行業仍處于較早期發展階段。

此外,根據艾媒數據中心報告顯示,中國在線音頻用戶規模將超過6億人次。而2021年,喜馬拉雅全場景平均月活躍用戶達2.68億,包括1.2億移動端平均月活用戶。

綜上,對于一個成長性行業,行業格局成定論似乎為時尚早,那是不是投資者開始不看好這個賽道呢?是不是喜馬拉雅的商業模式存在一些缺陷或價值陷阱呢?我們將從喜馬拉雅用戶價值及行業競爭格局等維度去分析判斷。

用戶價值不高?短視頻賽道對音頻實現了降維打擊

從業務模式上,喜馬拉雅最早以吳曉波、德云社等KOL為抓手,形成以PGC和PUGC的業務矩陣。隨著優質內容吸引用戶,最終公司形成了PGC+PUGC+UGC的內容組合在線音頻生態。

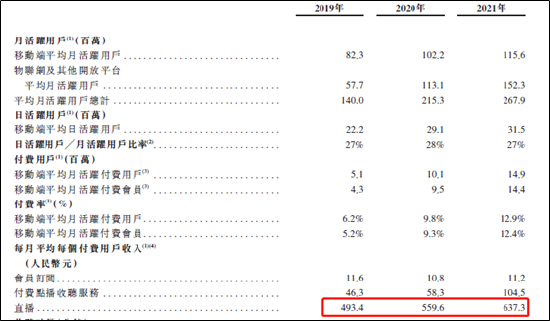

目前,公司變現場景主要是三部分組成即付費訂閱、廣告、直播三塊業務。其中,2021年訂閱業務營收29.9億,廣告業務收入為14.9億,直播收入10億。

在營收結構上,訂閱收入構成總收入占比最大,訂閱收入包括會員訂閱及付費點播收聽服務,2019年、2020年及2021年分別占總收入的47.2%、49.2%及51.1%;其次為廣告收入,廣告的收入主要為展示廣告、音頻廣告及品牌推廣活動,報告期內收入占比分別為22.8%、26.3%及25.4%;最后為直播業務,主要為銷售消耗性虛擬禮物及物品,報告期內收入占比分別為22.9%、17.6%及17.1%。

我們可以看到,喜馬拉雅的營收基本盤為訂閱收入,但是其單位收入用戶價值較低。

根據灼識咨詢的資料,2021年訂閱的移動端月平均付費率及移動端月平均每個付費用戶收入分別為13.9%及人民幣22.5元;而直播的移動月平均付費率及移動端月平均每個付費用戶收入分別為6.1%及人民幣435.2元。

喜馬拉雅移動端每個月活躍用戶的月均收入由2019年的人民幣2.7元增至2020年的人民幣3.3元,并進一步增至2021年的人民幣4.2元。而作為喜馬拉雅基本盤的訂閱業務,其單位用戶價值2021年為11.2元,也顯著低于行業的22.5元。因此,喜馬拉雅的單位用戶價值高或低,投資者或自有判斷。

值得一提的是,中國音頻滲透率遠低于美國另一個原因是短視頻崛起,短視頻對老中青用戶“通吃”。無論是從用戶規模還是體驗,短視頻已經實實在在的沖擊了音頻賽道。

業內人士表示,短視頻平臺比起音頻內容平臺具有更好的兼容性。比如在直播方面,短視頻平臺的直播有更豐富、更沉浸式的視聽體驗。甚至于視頻直播關掉視頻之后,就能完成和音頻平臺一樣的功能。

喜馬拉雅發展十余年,其月活用戶才剛超2億,而2016年上線的抖音僅用了兩年多便完成日活超2億的成績。

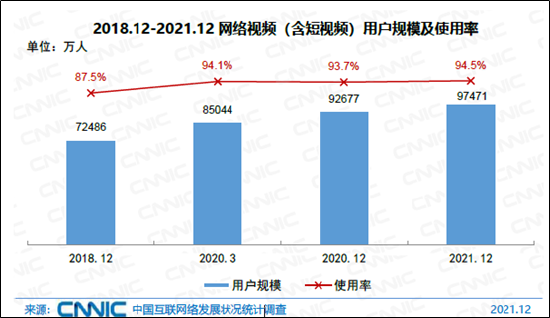

中國互聯網絡發展狀況統計調查顯示,截至2021年 12 月,我國網絡視頻(含短視頻)用戶規模達9.75億,較2020年12月增長4794萬,占網民整體的 94.5%。其中短視頻用戶規模為9.34 億,較2020 年12月增長6080萬,占網民整體的90.5%。

巨頭下場狙擊?營銷費用蠶食利潤可持續增長待解

在音頻行業,巨頭也虎視眈眈,這個行業競爭異常激烈。喜馬拉雅主要面臨來自中國其他在線音頻內容供貨商提供的在線音頻內容對用戶及其時間與支出的爭奪。

騰訊音樂以產品矩陣大舉攻城,推出酷我暢聽、并購懶人聽書,在QQ音樂APP添加播客一級入口; 網易云音樂上線“有聲劇場”欄目、增加播客入口;以短視頻見長的字節跳動、快手,則分別推出番茄暢聽APP、皮艇APP;B站10億元全資收購了二次元音頻社區貓耳FM;2021年3月,百度上線播客“隨聲”。無論是從資金實力還是用戶生態,這些巨頭親自下場,這將無疑對喜馬拉雅形成巨大的競爭壓力。

喜馬拉雅的商業基因是優質內容(PGC及PUG)引流,最終實現商業場景變現轉化,這也是為何訂閱為其商業基本盤的原因之一。因此,喜馬拉雅未來核心增長邏輯就是需要優質內容持續投入以及對留存用戶實現轉化。

優質內容作者收入,是根據喜馬拉雅收入的協定百分比,向內容創作者及第三方IP合作方付款。換言之,除非平臺主動調降,那么創作者與第三方IP將按照規定比例從營收中分走一部分。這一塊業務占喜馬拉雅成本的大頭

然而,這一塊業務成本占比呈現下降趨勢。2019年、2020年、2021年其成本分別為9億元、12.9億元、16億元,占總營收的比例從2019年的33.3%下滑到2021年的27.3%。這是否意味著公司在對其核心內容降低投入或者壓縮了優質創作者的收入空間?

而對于PGC和PUGC等業務,加大投入提升內容質量及豐富度,無疑將會增加訂閱服務增長空間。如果優質內容投入減少,打擊了優質內容作者,是否會對公司基本盤增長造成影響?這或都需要投資者去觀察。

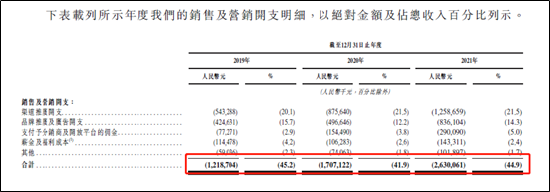

相比騰訊這種社交粘性較強的產品,喜馬拉雅用戶粘性顯然較弱。這或是公司需要不斷加大營銷費用投入的原因之一。然而,公司營銷費用率高達45%左右,巨額的營銷費用吞噬了公司利潤。

2020年公司營銷費用達到17.07億元,同比增長40.03%;2021年喜馬拉雅營銷投入26.3億元,同比增加54.1%。我們發現,公司盡管銷售費用增速加大,但是營收卻呈現減緩趨勢。喜馬拉雅2019年、2020年的營收增速分別為82.18%、51.11%,而2021年增速進一步下降至43.68%。【責任編輯/慶華】

來源:上市公司研究院

IT時代網(關注微信公眾號ITtime2000,定時推送,互動有福利驚喜)所有原創文章版權所有,未經授權,轉載必究。

創客100創投基金成立于2015年,直通硅谷,專注于TMT領域早期項目投資。LP均來自政府、互聯網IT、傳媒知名企業和個人。創客100創投基金對IT、通信、互聯網、IP等有著自己獨特眼光和豐富的資源。決策快、投資快是創客100基金最顯著的特點。

TA的最新文章

熱門文章

精彩評論

小何華為現在牛的不只是設備商了,,華為的手機現在也是全球銷量不錯,國內也算是老大了,之前用小米,,現在都改華為了。。產品確實不錯。

小何華為現在牛的不只是設備商了,,華為的手機現在也是全球銷量不錯,國內也算是老大了,之前用小米,,現在都改華為了。。產品確實不錯。- 小何三星手機在中國還有市場嗎?看看現在滿大街的vivo和oppo ,,華為,,小米線下店,,就是知道三星的市場基本沒有了。。

- 小何滴滴打車現在也沒有之前那么火了,,補貼也少了。。

- 小何今日頭條要把騰訊的地方各頻道給霸占了。。