頭部房企市值慘烈大洗牌!“宇宙房企”碧桂園跌破千億滑至第七

一邊是高杠桿房企無處不在的“股債雙殺”,一邊是央國企為代表的穩健房企股價逆流而上,在銷售規模洗牌到來之前,頭部房企市值的大洗牌率先到來!

3月14日,A股和港股雙雙遭遇黑色星期一,地產股未能幸免。A股頭部房企來看,萬科A跌逾3%領跌,金地集團、招商蛇口也飄綠,保利發展沖高回落收盤仍飄紅。港股內房股方面,幾乎全線飄綠,板塊跌幅達到9.25%,龍光集團、碧桂園等跌約19%,龍湖集團、中國金茂跌超10%,華潤置地、中國海外發展跌幅在5%一線。

這樣的走勢讓保利在上周五超越萬科登頂A股市值“一哥”后,又在一天內“干掉”華潤置地和中海地產,成整個國內地產行業市值老大,保利內部提出的“進三爭一”沒想到在資本市場率先實現。2021年銷售規模第一的“宇宙房企”碧桂園,市值則正式跌破千億港元,排名滑落至行業第七。

業內人士指,目前中國房地產行業正來到十字路口,央企國企未來將大概率掌握行業發展

主動權,引導行業走向新階段,穩健型的民營企業也有一定的優勢存在。而對于已經出險的企業,終局可能有兩個,一個是自救不成功直接從行業退出或成為央國企附屬公司,另一個是自救有成效,但是需要耗費較大精力,傷筋動骨,自救完成規模也會相對有限。

保利連續逆襲萬科中海華潤

中國基金報上周末曾報道,3月11日(上周五)保利發展從下跌2.6%拉升至上漲0.43%,市值定格在1943億,萬科A從下跌3.88%拉升至下跌0.72%,市值最終錄得1936億,保利反超萬科7億成A股房企市值一哥,創造兩家公司上市以來在A股相愛相殺17年的歷史。

沒想到才隔了一個周末,這周一(3月14日)保利一口氣把港股上市的中海地產和華潤置地也超了。

受大盤影響,不管A股還是港股房地產板塊都是全天走低、個股普跌態勢,截至收盤,A股房地產開發板塊跌2.08%,港股內房股板塊跌幅更達到9.25%。

A股頭部房企“招保萬金”中三家下跌,其中萬科跌3.36%,金地集團跌1.85%,招商蛇口跌0.14%。近半年多一波漲了90%的保利發展則依舊強者恒強,開盤低開后一度沖高漲超5%,此后在大盤裹挾下一路回落,但收盤仍錄得0.68%的漲幅,與萬科的市值差距已經拉大到百億以上。

港股市場內房股則可以用一片哀嚎來形容,15只個股跌幅在10%以上,包括已經暴雷的正榮地產、世茂集團、佳兆業、融信中國、中國奧園、龍光集團等。而14日殺跌的一個特點是,前期跌幅相對小的民營房企殺得更厲害,綠景中國跌超24%,融創中國、旭輝控股集團跌約20%,宇宙房企碧桂園跌幅都達到了18.88%,市值跌破千億港元創五年新低。而中國恒大這種跌無可跌的躺平房企反而只跌了6%,好于板塊指數3個多百分點。

兩家在港上市的央企地產中國海外發展和華潤置地跌幅明顯要小,但也分別達到了4.65%和5.89%,市值雙雙蒸發百億港元以上,收盤定格在2359億港元和2392億港元,按最新匯率約合人民幣1916億和1944億元,比保利發展收盤市值1956億元分別有40億和12億的微弱差距。

這樣,保利發展用了兩天時間逆襲了三家頭部同行,登頂國內房企市值之王。

“宇宙房企”碧桂園滑落至第七

根據地產第三方研究機構克而瑞的2021年度銷售數據排名,保利發展不管是全口徑還是權益口徑兩個維度,都只排在行業第四,而中海地產和華潤置地分別排在第六和第八。銷售規模第一的毫無懸念是“宇宙房企”碧桂園,其全口徑銷售金額達到了7588.2億元,比保利高出40%,比中海和華潤高出一倍多。

不過,市值上卻完全是另一番景象。

碧桂園近期持續下跌五個交易日,在周一加速下跌后累計跌幅達到35%,目前市值從前一年的1711億縮水至791億,一年跌掉54%,市值在頭部房企中僅排在第七。

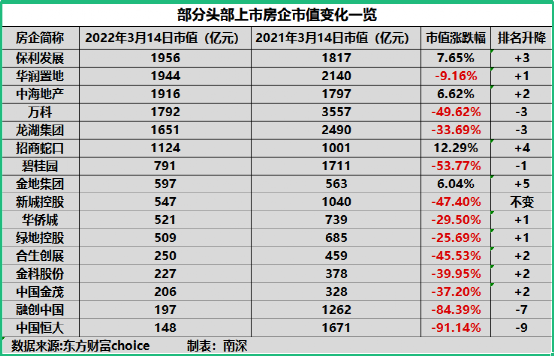

對代表性頭部房企的市值和排名變化,基金君做了一張表,如下:

從表中可以看到,與一年前相比,只有四家房企市值上漲,分別是保利、中海、招商、金地,全部是國資房企,而他們的排名也不出意外分別上升3名、2名、4名和5名,市值排名均遠遠好于銷售規模的排名。居全行業第二的華潤雖然市值縮水,但僅不到10%,因此排名也有所上升。

萬科是國資背景房企排名唯一下降的,從前一年的第一跌至第四,一年時間市值蒸發近50%。民營房企市值排名均錄得不同程度下滑,前五只剩龍湖集團1家,但排名也從前一年的第二跌至第五。恒大一年時間市值跌去九成多,僅剩148億元,下滑了9個名次。

房地產行業走到十字路口

億翰智庫研究員于小雨、王玲最新發布的研究文章認為,當前房地產行業進入到十字路口,“向左邁步,還是向右前進,未必所有人都有清晰的認知,迷茫或者說無奈或仍占據主流”。

億翰智庫認為,央企國企未來將大概率掌握行業發展的主動權,引導行業走向新階段,但是機會并不是普適的,有優勢并不代表能抓住機會,更不代表終局,能不能抓住,怎么去抓住還需要后觀。對于民營企業而言,邏輯相仿,穩健型的民營企業也有一定的優勢存在,倘若不出現大的失誤或外部黑天鵝事件沖擊,待市場開始回暖,企業也或能夠享受到一定的紅利。

而對于已經出險的企業,終局可能有兩個,一個是自救不成功,或直接退出,或成為央企國企附屬公司;另一個是,自救有成效,但是需要耗費較大精力,傷筋動骨,待自救完成,其規模也會相對有限,騰出的空間留與其他企業填補。

招商證券趙可團隊則梳理了未來地產股投資的邏輯,其認為“中長期開發業務競爭格局改善”以及“并購市場幸福的煩惱”是兩個關鍵點。

競爭格局改善體現在一長一短兩個方面:

一是全國布局型房企“利差創造”和“周轉提速”的護城河已經形成。隨著“加杠桿,賭增值”商業模式的出清,市場參與主體將減少,雖區域型公司仍將有前赴后繼的新進入者,但具備全國布局優勢的房企將形成“利差創造”和“周轉提速”的護城河,分別體現在“城市深耕下的產品定位,拿地能力”以及“無息負債驅動的周轉能力”上;

二是“剩者”的“先手效應”,以前部分房企因特殊事件被動去杠桿反而“因禍得福”,未來的邏輯是“堅守初心就是勝利”。當前,可獲取土地資源的利潤率改善,機會將留給有準備的人,而堅守現金流穩健的房企將先行捕獲這種市場給予的機會,與此同時,剩者通常具備“品牌效應”和“物業服務能力”的初心,這將鞏固資源的進一步獲取與去化。

并購上,趙可團隊稱,合作項目的股權并購已經開始,而從海外研究觀察,當周期觸底反彈后,更多增量并購的對價將逐步滿足和達成,并購或是未來2-3年行業增長的主線邏輯之一,包括房地產開發及產業鏈(物業和供應商)。

基于以上邏輯,其建議持續關注“招保萬金中華龍” (招商蛇口,保利發展,萬科A,金地集團,中國海外發展,華潤置地,龍湖集團)等,關注有邊際變化的:越秀、綠城,華僑城等。【責任編輯/江小白】

來源:中國基金報

IT時代網(關注微信公眾號ITtime2000,定時推送,互動有福利驚喜)所有原創文章版權所有,未經授權,轉載必究。

創客100創投基金成立于2015年,直通硅谷,專注于TMT領域早期項目投資。LP均來自政府、互聯網IT、傳媒知名企業和個人。創客100創投基金對IT、通信、互聯網、IP等有著自己獨特眼光和豐富的資源。決策快、投資快是創客100基金最顯著的特點。

熱門文章

精彩評論

小何華為現在牛的不只是設備商了,,華為的手機現在也是全球銷量不錯,國內也算是老大了,之前用小米,,現在都改華為了。。產品確實不錯。

小何華為現在牛的不只是設備商了,,華為的手機現在也是全球銷量不錯,國內也算是老大了,之前用小米,,現在都改華為了。。產品確實不錯。- 小何三星手機在中國還有市場嗎?看看現在滿大街的vivo和oppo ,,華為,,小米線下店,,就是知道三星的市場基本沒有了。。

- 小何滴滴打車現在也沒有之前那么火了,,補貼也少了。。

- 小何今日頭條要把騰訊的地方各頻道給霸占了。。