途虎的危險(xiǎn)游戲

1月24日,伴隨港交所披露途虎養(yǎng)車招股書文件,至此,這家身后站著一眾明星投資機(jī)構(gòu)的明星公司上市事宜終于落定。

與諸多獨(dú)角獸類似,途虎養(yǎng)車在招股書中呈現(xiàn)了一個(gè)持續(xù)增長也持續(xù)虧損的互聯(lián)網(wǎng)公司形象。

招股書顯示,2019年、2020年以及2021年前三季度,途虎養(yǎng)車的營業(yè)收入分別為70億元、88億元和84億元;同期分別虧損34.28億元、39.28億元和44.35億元,累計(jì)虧損超過百億元。剔除可轉(zhuǎn)換可贖回優(yōu)先股的公允價(jià)值負(fù)債,途虎報(bào)告期內(nèi)經(jīng)調(diào)整凈虧損分別為10.4、9.7億元和9億元,合計(jì)達(dá)到29.1億元,典型的增收不增利。

途虎的模式、發(fā)展邏輯在互聯(lián)網(wǎng)領(lǐng)域并不新鮮,只是在監(jiān)管、資本市場等已經(jīng)發(fā)生諸多變化的新背景下,途虎的未來蒙上了更深的陰影。

因何而虧

“后市場實(shí)在算不上什么肥肉,如果我有京東這么強(qiáng)的配送能力,賣床單肯定比賣輪胎賺錢。”2016年,在一次外部交流中,途虎創(chuàng)始人陳敏如是說。

陳敏此言,道出了汽車服務(wù)市場的無奈。

提起汽車服務(wù)市場,市場的第一印象往往是空間大。中國是一個(gè)汽車消費(fèi)大國,根據(jù)灼識(shí)咨詢報(bào)告,中國已連續(xù)10年蟬聯(lián)全球新車銷量第一。截至2020年12月31日,中國乘用車保有量已達(dá)241.6百萬輛, 按乘用車保有量計(jì),中國已成為世界第二大汽車市場。中國的乘用車保有量預(yù)計(jì)將繼續(xù)保持增長勢頭,截至2021年末預(yù)計(jì)已達(dá)到261.7百萬輛,超過美國,成為最大的汽車市場,到2025年更將進(jìn)一步達(dá)到347.2百萬輛。而據(jù)商務(wù)部2021年3月發(fā)布的消息,我國汽車后市場消費(fèi)規(guī)模已經(jīng)超過萬億。

毫無疑問,途虎處在一個(gè)前景非常廣闊的賽道上,但空間很大的汽車服務(wù)市場另一面是極其分散。一方面,市面上車子品牌多,車型也很多,許多相關(guān)商品或配件都是專車專用,很難標(biāo)準(zhǔn)化、規(guī)模化。同時(shí),汽車服務(wù)市場被無數(shù)玩家分割,4S店和路邊店是兩類主要玩家,前者服務(wù)對(duì)象有限制、門店密度低、價(jià)格較高;后者數(shù)量更多,價(jià)格相對(duì)較低,但服務(wù)難以標(biāo)準(zhǔn)化。

汽車服務(wù)市場細(xì)分類目多、難以標(biāo)準(zhǔn)化,從途虎的營收結(jié)構(gòu)也可見一斑。

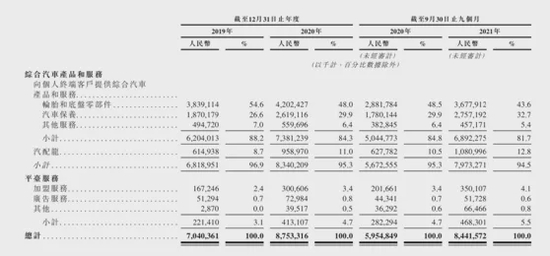

途虎的收入由綜合汽車產(chǎn)品和服務(wù)以及平臺(tái)服務(wù)兩部分構(gòu)成,其中,綜合汽車產(chǎn)品和服務(wù)占絕對(duì)大頭。再細(xì)分來看,營收占比穩(wěn)定在95%左右的綜合汽車產(chǎn)品和服務(wù),又主要由輪胎和底盤零部件分部構(gòu)成,2019年、2020年,這一部分業(yè)務(wù)收入分為為38.4億和42億,占營收比重分別為54.6%和48%。2020年前九個(gè)月和2021年前九個(gè)月收入分別為28.8億和36.8億,占營收比重分別為48.5%和43.6%。

輪胎和底盤零配件分部之所以能撐起途虎營收的半壁江山,是因?yàn)槠錁?biāo)準(zhǔn)化程度較高,因此能夠較快的上規(guī)模。

為了標(biāo)準(zhǔn)化、規(guī)模化,途虎只能先從簡單的維修和保養(yǎng)業(yè)務(wù)入手,例如洗車、換輪胎、換大燈等,才能給消費(fèi)者帶來消費(fèi)透明、評(píng)價(jià)、快捷的體驗(yàn)。但到了更復(fù)雜的補(bǔ)漆、鈑金等環(huán)節(jié),途虎的服務(wù)能力便會(huì)遭遇考驗(yàn)。

途虎也在招股書中坦言,除提供輪胎、底盤零部件、點(diǎn)火線圈、汽車玻璃、發(fā)電機(jī)、保險(xiǎn)杠、大燈、 傳感器等汽車零配件的維修或更換外,途虎的汽車維修服務(wù)還為客戶提供凹痕維修和噴漆服務(wù),但“主要針對(duì)因日常駕駛造成的小凹痕和劃痕”。為滿足客戶的需求,途虎的部分門店同時(shí)還提供額外的維修服務(wù)。“于往績記錄期間,汽車維修所帶來的收入金額較低。”

這意味著途虎很難吃到汽車后養(yǎng)護(hù)市場真正的大蛋糕。

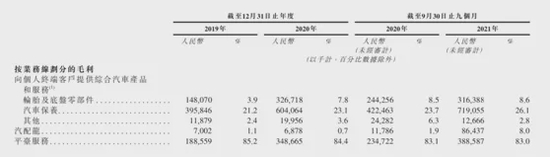

招股書顯示,輪胎和底盤零部件業(yè)務(wù)的毛利率從2019年的3.9%提升至了2020年的7.8%,2021年前九個(gè)月該分部毛利為3.2億,毛利率為8.6%。雖然毛利表現(xiàn)有所改善,但與汽車保養(yǎng)、平臺(tái)服務(wù)等業(yè)務(wù)的毛利表現(xiàn)相比,輪胎和底盤零部件盈利空間還是太小了。

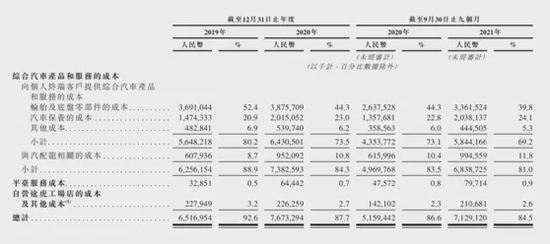

更慘的是,輪胎和底盤零部件業(yè)務(wù)的毛利不高,成本卻居高不下。招股書顯示,輪胎及底盤零部件的成本在2019、2020年分別高達(dá)37億、38.8億,2020年前九個(gè)月、2021年前九個(gè)月成本分別為26.4億、33.6億,占營收比重分別為44.3%和39.8%。

梳理了這些數(shù)據(jù)也就不難理解途虎為何連年虧損:汽車服務(wù)市場的特殊性決定了途虎只能先從易于標(biāo)準(zhǔn)化、規(guī)模化的業(yè)務(wù)入手,這塊業(yè)務(wù)如今是途虎的營收支柱,卻毛利太低而成本居高。但途虎不得不帶著這塊難掙錢的業(yè)務(wù)往前沖,因?yàn)閺漠?dāng)前的市場占有率來看,距離收割O2O平臺(tái)的規(guī)模紅利,途虎還有很長的路要走。

規(guī)模,還是規(guī)模

根據(jù)途虎在招股書中提供的數(shù)據(jù),2020年,全國汽車服務(wù)市場共有門店71.4萬家(招股書數(shù)據(jù):2020年,全國獲授權(quán)經(jīng)銷商門店約為30,000家,IAM門店約為684,000家)。

而截至2021年9月30日,途虎工場店網(wǎng)絡(luò)包括202家自營門店和3167家加盟途虎工場店(由1538名加盟商管理)。此外,公司在各地?fù)碛?3223家合作門店。

也就是說,途虎的滲透率目前不到6%。而提升自身在汽車服務(wù)市場的滲透率和影響力,又恰恰是途虎達(dá)成目標(biāo)的勝負(fù)手。

途虎能否持續(xù)提升滲透率,取決于如下關(guān)鍵要素。

一是流量導(dǎo)入能力。線上平臺(tái)及其他渠道,以及途虎的品牌效應(yīng)能為線下門店導(dǎo)入多少客流,決定著線下門店是否愿意接受與途虎合作,也決定著途虎在上游供應(yīng)側(cè)的話語權(quán)。

二是SaaS能力。即如何通過一系列的支持系統(tǒng),將線下三萬多家門店的服務(wù)規(guī)范化、標(biāo)準(zhǔn)化,這決定著消費(fèi)者對(duì)途虎品牌的認(rèn)知,進(jìn)而影響其規(guī)模擴(kuò)張的速度。

理想狀態(tài)下,更多的消費(fèi)者進(jìn)入途虎平臺(tái),將增強(qiáng)途虎對(duì)上下游的話語權(quán),進(jìn)而提升產(chǎn)品和服務(wù)體驗(yàn),反過來吸引更多消費(fèi)者,形成良性循環(huán),這也是途虎在招股書中著力描述的平臺(tái)“飛輪效應(yīng)”。

2011年成立后,途虎僅經(jīng)營線上的輪胎售賣業(yè)務(wù),從高標(biāo)準(zhǔn)化品類切入汽車服務(wù)市場,2016年首家工場店開業(yè),逐步構(gòu)建了O2O的平臺(tái)布局,如今,通過加盟網(wǎng)絡(luò)擴(kuò)大線上線下協(xié)同的規(guī)模效應(yīng)成為其的戰(zhàn)略重點(diǎn),擴(kuò)大平臺(tái)規(guī)模和改善履約能力被列為其前兩大增長策略。

另一方面,為了提升用戶體驗(yàn)、統(tǒng)一線下服務(wù)標(biāo)準(zhǔn),途虎還需投入大量資源打好“基座”,即持續(xù)投入研發(fā)提升零部件匹配大數(shù)據(jù)平臺(tái)、倉儲(chǔ)管理系統(tǒng)、運(yùn)輸管理系統(tǒng)、訂單管理系統(tǒng)、門店管理系統(tǒng)和技師支持管理系統(tǒng)等,使線下服務(wù)標(biāo)準(zhǔn)化。

無論擴(kuò)規(guī)模還是煉底座,都需要持續(xù)的投入,加上毛利有限的輪胎和底盤零配件仍占收入大頭,且是吸引流量的重要入口,途虎虧損的狀態(tài)短期內(nèi)很難改變。

途虎的邏輯是可行的,且在其他領(lǐng)域已經(jīng)得到驗(yàn)證。

一定程度上,可以參照美團(tuán)的平臺(tái)生意發(fā)展路徑來理解途虎的未來想象空間。基于強(qiáng)大的市場占有率,美團(tuán)成為了線下餐飲商家的重要流量來源,在此基礎(chǔ)上,美團(tuán)向商家收取傭金、服務(wù)費(fèi)、廣告費(fèi)的底氣才越來越足,同時(shí)也具備了向高毛利業(yè)務(wù)(如酒旅)進(jìn)軍的能力。

途虎面臨著類似情形:只有達(dá)到一定規(guī)模,途虎才能有更加深入整合、改造汽車服務(wù)市場的話語權(quán),也才有打造規(guī)模效應(yīng)、提升盈利能力的可能。

從宏觀趨勢來看,中國汽車市場呈現(xiàn)如下幾個(gè)特點(diǎn):汽車保有量、車齡、行駛里程都在增長,市場服務(wù)市場空間很大;而差強(qiáng)人意的客戶體驗(yàn)、復(fù)雜的供應(yīng)鏈和低效的履約流程,意味著市場還有很大的改善空間。這些于途虎而言都是有利條件。

從途虎自身表現(xiàn)來看,其在努力通過改變營收結(jié)構(gòu)、優(yōu)化供應(yīng)鏈等方式改善自身的盈利能力。

目前,途虎的汽車保養(yǎng)業(yè)務(wù)營收在逐漸走高,在營收中的比重也在逐漸增大,而這塊業(yè)務(wù)毛利更高,其毛利率在20%以上,這塊業(yè)務(wù)做大或?qū)⒖梢跃徑馔净⒌奶潛p問題。

途虎還在引入自有品牌(包括自控品牌及擁有獨(dú)家授權(quán)在中國管理制造、分銷及銷售的第三方獨(dú)家授權(quán)品牌的產(chǎn)品),以擴(kuò)大產(chǎn)品項(xiàng)目、優(yōu)化產(chǎn)品組合。711的故事早已證明了自有品牌對(duì)于創(chuàng)造高毛利的重要性,途虎在自有品牌上的嘗試,也有利于改善盈利表現(xiàn)。

只是汽車服務(wù)市場相較而言更加復(fù)雜,途虎面臨的挑戰(zhàn)更為復(fù)雜。

根據(jù)途虎招股書中提供的信息,當(dāng)前,市場服務(wù)市場的大頭仍被4S店體系把控。灼識(shí)咨詢的報(bào)告顯示,2020年,獲授權(quán)經(jīng)銷商門店約占整個(gè)汽車服務(wù)市場的59.5%(按GMV計(jì))。當(dāng)然隨著車齡的增長及乘用車保修期到期或即將到期,更多客戶會(huì)逐漸轉(zhuǎn)向獨(dú)立門店,預(yù)計(jì)獨(dú)立門店的份額到2025年將占汽車服務(wù)市場的54.1%。

目前途虎在市場中的滲透率只有不到6%,還未到與4S店體系針鋒相對(duì)的時(shí)刻,但伴隨其規(guī)模持續(xù)擴(kuò)大,二者間的競爭將愈加直接。面對(duì)樹大根深的4S店體系,途虎將承受更大的競爭壓力。

另外,新能源車的快速普及,也在汽車服務(wù)市場增添了很大的不確定性。由于新能源車沒有燃油系統(tǒng)和發(fā)動(dòng)機(jī)系統(tǒng),因此能夠減少掉一半保養(yǎng),汽車服務(wù)市場的規(guī)模存在縮小的風(fēng)險(xiǎn)。途虎在招股書中表示,已經(jīng)在新能源領(lǐng)域進(jìn)行嘗試和布局,例如與零跑達(dá)成合作等。但新能源車市場份額的提升仍是市場中的極大變量。

最后也是最重要的一點(diǎn)是,途虎采用的仍是典型的互聯(lián)網(wǎng)式打法,用短期虧損換長期的市場占有率以產(chǎn)生規(guī)模效應(yīng),獲得盈利,這一模式能夠持續(xù)運(yùn)作的基礎(chǔ)是有源源不斷的外部資金注入。

成立至今,途虎共完成16輪融資,投資方包括騰訊、紅杉中國、高瓴集團(tuán)等明星投資機(jī)構(gòu),融資總金額超90億元。騰訊為途虎第一大股東,持股19.41%,途虎養(yǎng)車創(chuàng)始人兼CEO陳敏持股11.76%;聯(lián)合創(chuàng)始人、總裁胡曉東持股3.22%。

然而,過去幾年WeWork、Uber以及滴滴等玩家的經(jīng)歷已經(jīng)讓這種燒錢打法遭遇質(zhì)疑。且伴隨國內(nèi)監(jiān)管環(huán)境變化,以騰訊、阿里巴巴為代表的互聯(lián)網(wǎng)巨頭的CVC打法恐難將繼續(xù)。此前,騰訊已經(jīng)因收購?fù)净B(yǎng)車股權(quán)違反《中華人民共和國反壟斷法》,被市場監(jiān)管總局立案調(diào)查并處罰。

資本市場對(duì)于互聯(lián)網(wǎng)增長方式的反思,以及監(jiān)管收緊互聯(lián)網(wǎng)巨頭投資觸角的做法,都會(huì)影響途虎獲得外部資金支持的途徑,途虎靠虧損換增長的時(shí)間和空間被明顯擠壓。

在汽車服務(wù)市場,途虎以挑戰(zhàn)者的姿態(tài)出現(xiàn),而事實(shí)上,傳統(tǒng)汽車服務(wù)市場玩家們也在努力謀變。傳統(tǒng)汽車分銷商、區(qū)域龍頭仍是途虎有力的競爭對(duì)手,途虎如若無法呈現(xiàn)獨(dú)特的產(chǎn)品、服務(wù)價(jià)值,在失去資本加持后,將面臨更大的競爭壓力。

用時(shí)間換空間的故事在互聯(lián)網(wǎng)領(lǐng)域?qū)乙姴货r,只是如今的途虎已經(jīng)踏入了新的歷史周期。途虎的奮力一搏能否成功,就看時(shí)間會(huì)站在誰那邊。【責(zé)任編輯/李小可】

來源:大摩財(cái)經(jīng)

IT時(shí)代網(wǎng)(關(guān)注微信公眾號(hào)ITtime2000,定時(shí)推送,互動(dòng)有福利驚喜)所有原創(chuàng)文章版權(quán)所有,未經(jīng)授權(quán),轉(zhuǎn)載必究。

創(chuàng)客100創(chuàng)投基金成立于2015年,直通硅谷,專注于TMT領(lǐng)域早期項(xiàng)目投資。LP均來自政府、互聯(lián)網(wǎng)IT、傳媒知名企業(yè)和個(gè)人。創(chuàng)客100創(chuàng)投基金對(duì)IT、通信、互聯(lián)網(wǎng)、IP等有著自己獨(dú)特眼光和豐富的資源。決策快、投資快是創(chuàng)客100基金最顯著的特點(diǎn)。

熱門文章

精彩評(píng)論

小何華為現(xiàn)在牛的不只是設(shè)備商了,,華為的手機(jī)現(xiàn)在也是全球銷量不錯(cuò),國內(nèi)也算是老大了,之前用小米,,現(xiàn)在都改華為了。。產(chǎn)品確實(shí)不錯(cuò)。

小何華為現(xiàn)在牛的不只是設(shè)備商了,,華為的手機(jī)現(xiàn)在也是全球銷量不錯(cuò),國內(nèi)也算是老大了,之前用小米,,現(xiàn)在都改華為了。。產(chǎn)品確實(shí)不錯(cuò)。- 小何三星手機(jī)在中國還有市場嗎?看看現(xiàn)在滿大街的vivo和oppo ,,華為,,小米線下店,,就是知道三星的市場基本沒有了。。

- 小何滴滴打車現(xiàn)在也沒有之前那么火了,,補(bǔ)貼也少了。。

來自: 【人物】滴滴創(chuàng)始人程維回顧與Uber競爭:中國互聯(lián)網(wǎng)從來沒有輸過--IT時(shí)代網(wǎng)

- 小何今日頭條要把騰訊的地方各頻道給霸占了。。

來自: 少年頭條對(duì)壘中年騰訊:解局兩代互聯(lián)網(wǎng)公司商業(yè)之戰(zhàn)--IT時(shí)代網(wǎng)