徐翔發怒始末:文峰的交易黃了,探究“鬧劇”背后邏輯

資本市場總會時不時地發生些故事。近期文峰股份的故事,又堪稱一場生動的“鬧劇”。余波之下,令人不禁要問,文峰股份為何會拋出這份漏洞百出的收購方案?其交易的真正動機和目的又在哪里?有沒有隱藏幕后的運作力量?探究這些問題的答案,或許能為我們提供一把理解文峰股份下一步行動的鑰匙。

一起普通的交易,因徐翔的發聲,一躍成為市場關注的焦點。

2021年11月18日,文峰股份(601010)發布公告,計劃以5.38億元現金收購控股股東4家公司的100%股權。方案剛剛公布,文峰股份便收到上交所的問詢函。問詢的焦點直指交易估值的合理性、交易標的盈利穩定性和持續性、文峰股份的內部控制等問題。

如果說上交所的問詢只是市場質疑這起交易的“開胃菜”,那么徐翔“擲地有聲”的表態,則將市場的情緒推向了高潮。

方案公告當晚,徐翔與其母親鄭素貞表示:“標的資產估值過高,質量平平,文峰股份大股東涉嫌掏空上市公司利益。在青島中院尚未甄別清楚凍結的資產前,不希望文峰股份通過這種不合理的收購方案,損害上市公司利益,損害股東權益。所以,明確、堅決地反對此次收購方案。”

這是2021年7月,徐翔刑滿釋放后第一次對外界發聲。其母鄭素貞是文峰股份的第二大股東,持有14.88%股份。徐翔在文峰股份的持股地位及其在市場上仍存的影響力,無疑敲響了文峰股份交易終止的鐘聲。

11月23日,文峰股份不出意料地終止了這次交易,表示將進一步優化調整收購方案,繼續通過收購優質資產進行新的業態融合。徐翔也轉而表態支持文峰股份的轉型升級。

轉變來得太快,令文峰股份的行為更平添了幾分“鬧劇”的色彩。令人不得不琢磨,這起夭折的交易,到底因何發生?

01

勉為其難的交易

文峰股份此次計劃5.38億元現金收購的目標公司,分別是關聯方文峰汽車所持煒恒、恒仁行、恒隆行和偉杰等4家汽車4S店100%股權。交易方式非常普通,但仔細分析之下,文峰股份的此次收購顯得非常“勉強”。

其一,交易邏輯不清。

文峰股份主要從事百貨、超市、電器銷售專業店以及購物中心的連鎖經營。4家4S店主要從事奔馳、凱迪拉克等品牌汽車的銷售服務、保養維修。文峰股份聲稱,收購目的是“通過線下門店與豪華品牌新能源車型相互引流、聯動營銷,有效形成上市公司新的業績增長點”。

為了支撐這樣的交易邏輯,文峰股份最起碼要說明,百貨、超市與豪車品牌的客戶群有多大的重疊程度、二者之間的轉化率有多少、過往經營情況又是如何。文峰股份似乎不應該僅僅提出一個沒有數據支撐的經營概念。

在文峰股份控股股東文峰集團的官網中,宣傳其門店分布情況,提及門店主力集中于南通,并輻射至上海、蘇州、泰州、揚州等地區。其中并未提及偉杰所在的徐州地區。不知文峰股份如何實現相互引流、聯動營銷。

其二,產生同業競爭問題。

文峰汽車是文峰集團旗下從事汽車銷售業務的板塊,對外投資了26家與汽車銷售相關的公司。

截至2021年8月底,文峰汽車資產16.24億元;2021年1-8月,實現收入20.23億元,凈利潤0.7億元。文峰股份擬收購4家公司的資產、收入、凈利潤的合計數分別是5.57億元、7.93億元、0.11億元,占比分別為34.3%、39.2%、15.7%。

這表明,完成4家公司的轉讓后,文峰汽車仍有超過60%的相近業務未注入上市公司,與上市公司之間將不可避免地產生同業競爭。

其三,慘淡的經營業績。

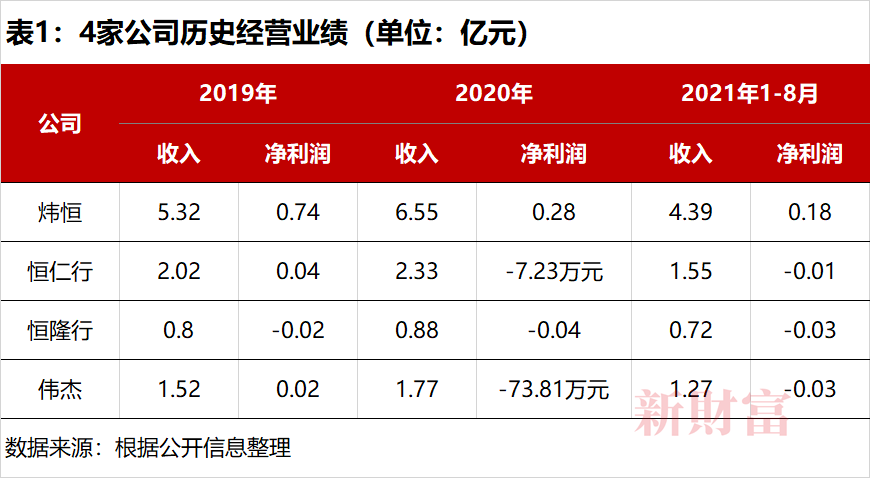

文峰股份擬收購的這4家公司,經營業績可謂“慘淡”。除煒恒從2019年至今持續盈利外,其余3家基本處于虧損(表1)。

唯一的盈利企業煒恒,2019年實現0.74億元凈利潤,主要原因是當年處置宿遷偉恒全部股權所產生的0.47億元投資收益。剔除這部分非經常性損益后,煒恒2019年度的凈利潤與2020年的0.28億元大致相當。

計算下來,4家公司每年經營性業務實現的凈利潤合計約0.2億元。

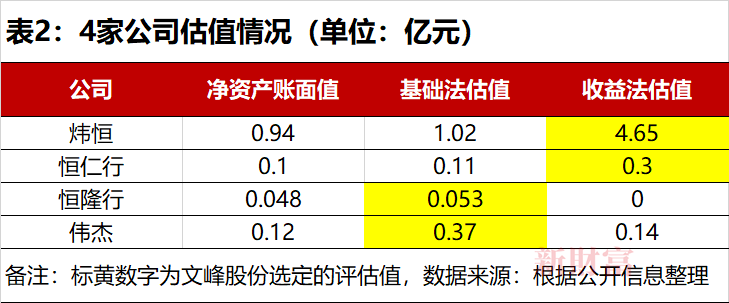

其四,“花式”的估值。

對這個每年產生約0.2億元凈利潤的資產包,文峰股份給出的估值是5.38億元,PE倍數約29倍。這一估值水平,已高于龐大集團(601258)、德眾汽車(838030.BJ)、大東方(600327)等上市公司估值。

之所以會如此,主要是因為文峰股份的“花式”操作所致。

文峰股份對4家公司采取了資產基礎法和收益法兩種方法進行估值。兩種評估方法會得出不同的結果。按常理來講,在評估結果選擇上,對這些業務相近的公司,應該選擇同一種方法得出的結果。

但實際上,文峰股份按照擇高選取評估結果的方式確定交易對價,哪種評估方法的估值高,文峰股份就選哪種方法。比如恒隆行全部股權的收益法估值結果為0,基礎法估值結果約530萬元,文峰股份毫不猶豫地選擇了530萬的估值結果;而到了評判煒恒的估值時,基礎法估值為1.02億元,收益法估值為4.65億元,文峰股份又選了收益法的估值(表2)。

在同一次交易中,對業務類型相近的資產,選取不同評估方法確定的評估結果,文峰股份的選擇邏輯著實令人難以理解。從評估結果可以看出,恒隆行、偉杰這兩家公司未來產生現金流的能力,實在令人擔憂。上市公司收購這樣的資產,對中小股東而言,恐非福音。

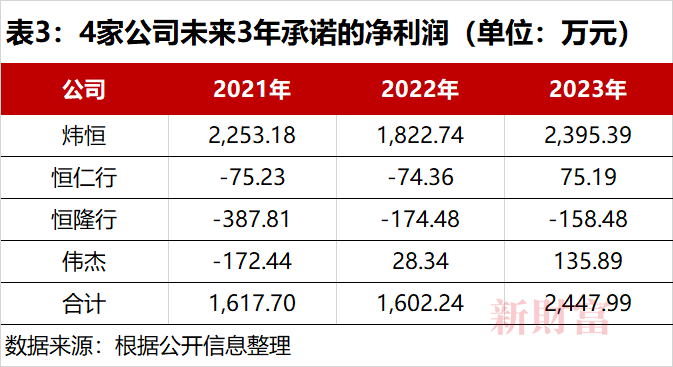

此外,文峰股份對4家公司未來經營業績的承諾也顯得信心不足。除煒恒外,其他3家公司未來3年基本虧損(表3)。

這基本上意味著文峰股份花5.38億元買了一堆虧損資產。難怪徐翔會質疑收購資產質量平平,估值過高,收購方案不合理。

02

收購之謎

面對徐翔的質疑,文峰集團第一時間發布聲明,進一步解釋其收購的動機。

文峰集團聲稱,收購的主要目的是向文峰股份注入優質資產,在改變文峰股份利潤和收益一直處于下行趨勢的基礎上,打造新業態;并表示,文峰集團在文峰股份所有股東中,在保護企業利益方面最為迫切、最為關切。

文峰集團的聲明,在筆者看來,真假參半,掩蓋了真正的收購動機。

所謂優質資產、新業態,前文已有充分的分析,投資者對此想必也有自己的判斷。文峰股份此說,值得商榷。

所謂“改變文峰股份利潤和收益一直處于下行的趨勢”,更是值得說道。

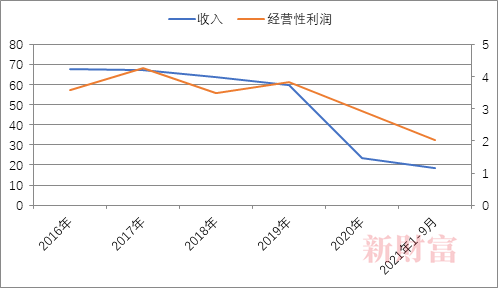

表面上看,從2016年至2021年9月,文峰股份收入和收益整體處于下行趨勢(圖1)。但這種下行,并不是因為文峰股份的主業發生了重大不利變化,主要原因在于以下兩方面。

圖1:文峰股份2016年至2021年9月盈利情況(單位:億元)

數據來源:根據公開信息整理

一是會計準則的影響。比如2020年的營業收入只有23.49億元,遠低于以前年度的收入規模,主要原因是文峰股份采用了新的收入準則,對聯合銷售的商品采用凈額法而非總額法確定收入,導致收入下降。

二是疫情影響。這主要體現在2020年以后的經營成果中。文峰股份按防控要求,閉店、縮短營業時間、減免商戶租金等,造成利潤下降。與2019年相比較,2020年的經營性利潤(營業收入減去營業成本和三項費用)下降23.76%。

但疫情的影響程度正在減弱。比如2021年1-9月,文峰股份實現經營性利潤2.04億元,高于2020年同期的1.61億元。考慮到第四季度一般是消費旺季,2021年的經營性利潤預計會接近或超過2020年(表4)。

文峰股份的業績波動,以前年度也曾出現過。比如2019年,文峰股份經營性利潤3.83億元,高于2016年、2018年的水平。

至于文峰集團在聲明中所說的,文峰股份2021年第三季度單季度虧損3473萬元,似乎暗示著文峰股份經營出現重大不利變化。但該季度虧損的主要原因是交易性金融資產的公允價值變動所致,這種原因產生的虧損,對判斷企業主業盈利能力的參考意義不是很大。

從這些情況看,很難認為文峰股份的經營發生了重大不利變化,一直處于下行趨勢。比較合適的判斷是,文峰股份經營進入成熟期,業績步入穩定期,但增長空間和想象力有限。文峰股份以利潤和收益一直處于下行趨勢為由收購4家公司,其必要性似乎并不充分。

退一步講,即使文峰股份經營業績開始下滑,收購4家公司就能扭轉“乾坤”么?

答案顯然是否定的。從業績承諾來看,4家公司未來3年每年合計實現的凈利潤均不超過2500萬元,僅占文峰股份2020年2.68億元凈利潤的9.33%。這點利潤,對改善、提高文峰股份經營業績能有多大效果?

因此,文峰集團對收購動機的聲明,實質上是經不起推敲的。

更奇怪的是,文峰股份為何要收購4家公司,而不是只收購煒恒。

5.38億元收購對價中,煒恒的收購對價是4.65億元,占收購總價的86.43%。煒恒估值的PE倍數約17倍,低于資產包的整體估值水平。并且煒恒是4家公司中唯一一家持續盈利的公司。從這些因素看,文峰股份單獨收購煒恒,似乎更具合理性。但文峰股份為何非要不惜拉高估值,一并收購其他3家虧損企業?

03

現金奶牛

文峰集團很大。

根據其官網的介紹,2019年1月,文峰集團年營業收入近220億元,總資產逾200億元,旗下擁有文峰股份、文峰汽車、文峰文旅(酒店)、文峰置業、文峰醫藥、文峰投資等6大產業,并在向農業產業進軍。文峰股份是文峰集團的核心板塊。截至2018年底,文峰股份資產63億元、實現收入64億元,分別占集團資產、收入總額的32%、29%。

文峰集團缺錢,文峰股份有錢。

有幾件小事可以側面反映文峰集團的資金狀況比較緊張。

一是借助文峰股份發展文峰集團的相關產業。文峰集團發展相關產業時,文峰股份常常伴隨左右,為集團的發展“助力”。

其中比較典型的有:2016年文峰股份投資南通華爾康醫療科技公司2450.7萬元,參與文峰醫藥板塊建設;2019年文峰投資聯合文峰股份收購上海程天貿易有限公司,間接控制上海皓舒融資租賃公司,二者分別出資2.5億元、2億元;2020年文峰股份投資巴特米食品科技1000萬元,助力文峰集團農業板塊建設;2021年文峰文旅聯合文峰股份共同投資了深圳泊心云舍集團,二者各投資1750萬元;文峰股份還出資1500萬元入股廣東樹華教育咨詢有限公司,推動云峰集團教育板塊創建等。

二是文峰汽車因資金問題,與合作方產生糾紛。文峰股份擬收購的煒恒原本有兩家股東:文峰汽車和安徽汽貿投資公司,二者持股比例各50%。但煒恒的法定代表人由安徽汽貿投資公司的控制人擔任,這表明安徽汽貿投資公司在煒恒有更大的控制力。

2019年,煒恒將文峰汽車告上了法院,原因是二者之間的借款合同糾紛。筆者判斷可能是文峰汽車未及時歸還所占用煒恒的資金。此案最終雖以和解收場,但二者的合作關系已經破裂,安徽汽貿投資公司徹底退出了煒恒。

三是文峰汽車融資時,頻頻使用質押、互保等措施。文峰汽車資金缺乏,不僅體現在占用子公司資金上,比如至今占用煒恒2.85億元資金等,還體現在融資方式多種多樣,比如質押煒恒全部股權用于銀行融資、動產抵押擔保融資,以及恒仁行、恒隆行、偉杰與其他子公司之間的互保融資等。

相比文峰集團資金緊張的局面,文峰股份的資金面顯得相對寬松。

文峰股份作為文峰集團的核心力量,不僅貢獻了文峰集團大部分收入,自身的現金流也比較充沛,近5年每年均會積累5億元左右的現金。為提高資金使用效率,文峰股份積極理財,比如2021年10月,出資2億元投資私募證券基金,參與債券投資。

種種跡象表明,文峰股份此次收購4家公司,很大的原因可能是為了解決文峰集團、文峰汽車的資金問題。這應當也是收購方案中約定,文峰股份支付給文峰汽車的5.38億元收購款與文峰汽車對4家子公司2.89億元欠款進行抵消的關鍵原因。

如果方案通過,文峰汽車不僅解決了償債問題,而且還“名正言順”地獲得了文峰股份支付的2.49億元現金,資金壓力應大大減輕。但很快,文峰股份就迎來了徐翔的質疑。

04

后續變化

徐翔擲地有聲的質疑并不意味著他已轉變為專門打怪的“奧特曼”,其發聲的真正目的在于維護自身利益。

2014年12月,徐翔以每股7.85元的價格從文峰集團手中受讓了1.1億股文峰股份股票,支付對價8.64億元。其后經過股份轉增,徐翔的持股數增加至2.75億股。按2021年11月22日2.98元/股收盤價計算,徐翔所持股份市值約8.2億元。

時間過去了7年,徐翔的這筆投資不僅沒有獲利,反而賬面浮虧。

文峰股份此次收購的4家公司,都處于傳統藍海行業,題材既不“性感”,“故事”也不好講,文峰股份的股價想象空間有限。并且4家公司盈利能力一般,尤其是其中的3家公司還是虧損企業。這樣的收購一旦成行,無疑將進一步摧毀徐翔所持股份的價值。得利的或許只有文峰集團和文峰汽車。

徐翔的反對,意味著文峰股份的收購已無法進行下去。文峰集團的實際控制人不得不尋求“和解”。

2021年11月22日,文峰集團再一次發表聲明,宣布其與徐翔進行了深度交流。文峰集團將對文峰股份的收購方案做優化調整,將向文峰股份注入優質資產,進行新的業態融合。徐翔也表態支持文峰股份的轉型升級。文峰股份隨后終止了本次收購。

顯然,文峰集團和徐翔就某些方面的安排已經達成一致。

現在的懸念主要是文峰股份將會收購怎樣的“優質資產”。

從文峰集團的產業布局來看,文峰文旅(酒店)、文峰置業所從事的房地產、酒店行業,受制于政策導向,實現上市的可能性很小;文峰醫藥規模尚小,可能尚不具備注入條件。

文峰投資截至目前投資了8家公司,5家控股、3家參股。控股的5家公司中,有3家咨詢公司、1家農業公司、1家貿易和融資租賃公司。這些公司實現上市的難度可能也不小。3家參股公司中,1家為投資平臺公司,截至目前沒有對外投資,還有1家會展和咨詢公司,1家僅持股10.49%的新材料公司。文峰股份現金收購這些公司的可能性似乎也不大。

算來算去,預計文峰集團還是只能從文峰汽車手中挑一些資產注入上市公司。但問題是,這些資產中,又有哪些是優質資產?除了煒恒之外,文峰汽車投資的其他25家公司中,恐怕難以找出盈利能力還不錯的公司。

既要通過收購解決文峰集團的資金問題,又要獲得徐翔對收購的認可,文峰集團可能到了需其股東出手相助的時候。比如先由文峰股份收購文峰集團股東控制的“優質資產”,再由文峰集團股東向文峰集團、文峰汽車等提供資金資助。

05

新股東之謎,阿拉善SEE協會朋友圈隱現?

阿拉善SEE生態協會是一家公益組織,主要從事宣傳、推廣環境保護工作,在全國各地設有30個環保項目中心。截至2020年底,有150名企業家加入該組織,比較著名的有劉曉光、王石、史玉柱等。

阿拉善SEE與文峰集團產生關聯,起源于文峰集團實際控制人徐長江的獲罪。

2017年4月,徐長江因與徐翔合謀,操縱股價、高位套現67億元,被法院判處有期徒刑兩年六個月,緩刑三年;并處罰沒資金46億元,其中個人罰金12億元。

其后,徐長江開始逐步退出文峰集團。與其一道退出的,還有文峰集團其他高管和業務骨干。退出行為從2018年12月開始,到2020年2月結束,共分4次完成,歷時1年多。

受讓徐長江等人所持文峰集團股權的,主要是薛健、常付田、上海頂川等人或機構(表5)。上海頂川由一名叫LIU LEI的自然人設立。此外,2020年1月,文峰集團還將所持文峰股份8.12%股權,以4.61億元對價轉讓給張泉。

經過這番調整,截至目前,文峰集團共有11名股東,其中以薛健為代表的新股東4名,合計持股44.81%;以徐長江為代表的老股東7名,合計持股55.19%,其中,徐長江僅持有10%股權。

文峰集團持有文峰股份29.48%股份。按上述持股比例計算,薛健等新股東控制文峰股份13.21%股份,加上張泉持有的8.12%股份,合計21.33%。徐長江等老股東只有16.27%。薛健等新股東在文峰股份的控制力已經超過徐長江等老股東。

但徐長江的退出并不是無所顧忌的一退到底,而是充滿博弈。

最具代表性的行為就是徐長江在向上海頂川轉讓股權后,其在文峰集團的持股比例只有18%。為保持對文峰集團的控制力,徐長江“接受”了文峰集團兩位“老臣”楊建華、顧建華所持股權的表決權委托,使其對文峰集團的控制權比例超過了30%。這一委托關系,直至徐長江完成最后一筆股權轉讓時結束。

或許,正是從這個時候開始,文峰集團才告別徐長江時代。

接替徐長江的薛健等人,又是何方神圣呢?

根據筆者調查,阿拉善SEE估計是薛健、常付田、LIU LEI、張泉等人的另一個交集。

阿拉善SEE協會理事會的第一副會長、內蒙古項目中心主席名叫常付田(湖北襄陽人,內蒙古億峰集團董事長),第二副會長名叫薛健;東海項目中心第四屆工委副主席名叫劉雷(上海展想實業集團執行董事)。

而在阿拉善SEE的宣傳資料中,其華北項目中心第四屆工委副主席是張泉,而來自華北地區的張泉,獲得該組織多項“大獎”。

這與直接收購文峰股份股權的張泉名字重合。張泉與文峰集團、薛健之間還存在更多關聯。

2019年,文峰集團等股東將南通文峰久和堂藥業有限公司股權轉讓給了一名叫張泉的自然人;張泉與薛健共同投資了北京維喜農業發展有限公司、江蘇杰融投資咨詢管理有限公司(現已注銷)。

此外,張泉曾擔任過上市公司奧佳華(更名前為蒙發利科技)的副總經理,并于2016年因違規減持被證監會出具警示函。

除此之外,張泉還投資了北京中科安凱、北京漢方普惠健康、靈動創新(北京)軟件等一系列公司。

值得一提的是,阿拉善SEE的現任會長是艾路明。艾路明同時也是武漢當代集團的創始人。武漢當代集團持有潤禾融資租賃(上海)有限公司60%股權。2016年,其法定代表人變更為薛健。此外,艾路明和張泉在2017年同時新增成為北京維喜農業發展有限公司的股東。可見,3人之間不無交集。

接收文峰集團的人和身處阿拉善SEE的人是不是同一撥人,或許讀者自有判斷。【責任編輯/林羽】

來源:新財富

IT時代網(關注微信公眾號ITtime2000,定時推送,互動有福利驚喜)所有原創文章版權所有,未經授權,轉載必究。

創客100創投基金成立于2015年,直通硅谷,專注于TMT領域早期項目投資。LP均來自政府、互聯網IT、傳媒知名企業和個人。創客100創投基金對IT、通信、互聯網、IP等有著自己獨特眼光和豐富的資源。決策快、投資快是創客100基金最顯著的特點。

熱門文章

精彩評論

小何華為現在牛的不只是設備商了,,華為的手機現在也是全球銷量不錯,國內也算是老大了,之前用小米,,現在都改華為了。。產品確實不錯。

小何華為現在牛的不只是設備商了,,華為的手機現在也是全球銷量不錯,國內也算是老大了,之前用小米,,現在都改華為了。。產品確實不錯。- 小何三星手機在中國還有市場嗎?看看現在滿大街的vivo和oppo ,,華為,,小米線下店,,就是知道三星的市場基本沒有了。。

- 小何滴滴打車現在也沒有之前那么火了,,補貼也少了。。

- 小何今日頭條要把騰訊的地方各頻道給霸占了。。