【特別報道】愛奇藝與騰訊視頻的“一哥之爭”

今年是愛奇藝推行“偉大決策”的一年。

在2018年就策劃會員漲價的愛奇藝終于在2020年11月份實現了這個愿望。而在愛奇藝打響這一“頭炮”后,其最大的競爭對手騰訊視頻立馬宣布將在不久后加入該行列,兩大在線視頻平臺統一步調的行為意味著整個行業似乎即將進入“高消費”階段。

但作為行業破局者,愛奇藝似乎并不能確保用戶會持續為“高價會員”買單,盡管被外界看做是內容風向標的愛奇藝近幾年一直保持著優秀的制作能力,但從該平臺前不久發布的2020年Q3財報來看,一些關鍵數據已經不及騰訊視頻,在小說IP大熱的時代,相關資源也難以與之抗衡,未來兩者誰勝誰負似乎已經無法高下立判。

騰訊視頻PK愛奇藝,終于搬回一成?

兩個長視頻巨頭近日先后下發了2020年Q3財報,而一向被看作實力不及愛奇藝的騰訊視頻這次卻小小的逆襲了一回。

在連續制播出《三十而已》《龍嶺迷窟》及《斗羅大陸第三季》等熱門劇集后,騰訊視頻的會員數量擴大至1.2億,同比增長達20%,此外平臺大熱綜藝《創造營》對會員增長也起到一定的推動作用。

而同樣擁有多部爆款劇集的愛奇藝在該指標上卻遭遇滑鐵盧。

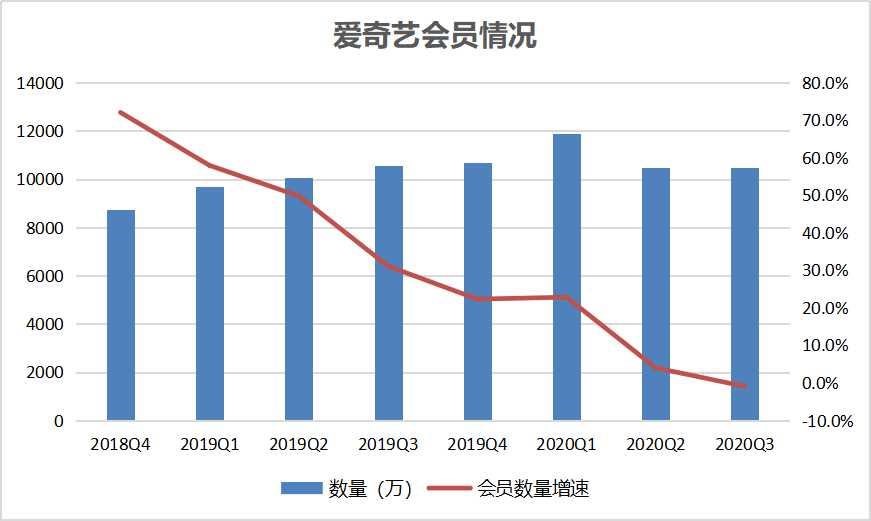

愛奇藝2020年Q3財報顯示,截至2020年9月30日,平臺的總訂閱會員人數為1.048億人,其中99.5%是付費訂閱會員,去年同期的訂閱會員數字則是1.058億人。

對于兩者間的差異,愛奇藝CEO龔宇也在電話財報會議上也給出了回應,“我們也知道我們的同業收購了海外的一家公司,經過數據推算,他們的數據中可能涉及較多海外業務會員數量”。

即便如此,在該期間推出了S級自制綜藝《青春有你2》、《樂隊的夏天第二季》兩部爆款綜藝以及讓平臺“迷霧劇場”一戰成名的國民自制劇《隱秘的角落》,加上前兩個季度受到疫情利好的客觀因素,其會員總數較去年相比卻不增反減,這些都體現出愛奇藝在業務上遭遇滑坡。

另外,愛奇藝在控制成本方面也遭遇天花板。

該季度愛奇藝的內容成本增幅繼續下降,同比增長3%至62億元,實現了連續三個季度成本增幅下滑的目標,但這似乎已是愛奇藝的極限。

根據龔宇在財報電話會議上的講話,最近一兩個季度內容成本降低與公共衛生事件導致的內容制作延后以及內容審核等客觀因素有很大關系,并表示長遠角度來看內容成本不會大幅繼續下降,而是會處于波動的狀態。

這意味著,之后愛奇藝幾乎無法通過降低成本取得利潤增長,而本季度愛奇藝處在虧損中,凈利潤為-12億元。盡管騰訊此次下發的財報中并沒有披露視頻業務的利潤數據,但該業務在2019年全年的營運虧損已經減少至30億元以下,當時愛奇藝這一數據為92.58億元,相比之下劣勢明顯。

在成本壓縮空間有限的情況下,擴大營收變得尤為重要。

今年中旬,愛奇藝通過兩部熱播劇《慶余年》和《陳情令》成功推出“超前點播”收費模式和星鉆會員,致使該平臺在會員數減少的情況下,會員服務業務的收入在2020年Q3仍同比增長7%至40億元。

這僅僅是開始,去年年底愛奇藝還提出提高會員價格的計劃,并在今年11月13日正式實施。其黃金VIP會員服務價格調整后的六檔價位從19元到248元不等。具體來看,月卡此前價格是19.8元,漲價后達到25元,漲幅約為26%,這是愛奇藝近9年以來首次調價。

漲價、單片付費常態化

愛奇藝并非沒有考慮過漲價可能導致的負面影響。此前龔宇對外稱,通常調價后的一段時間有可能存在新增用戶減少的情況,在未來幾個季度可能會繼續看到訂閱會員規模的波動。

但這對于愛奇藝來說已經算不上什么威脅,畢竟在平臺會員數量破億后,愛奇藝CEO龔宇便在多個場合提到人口紅利消失的問題,稱市場跑馬圈地的時代結束了,接下來的增長需要在每一個縫隙里收割。

數據也表明愛奇藝的會員增長已經進入瓶頸期。財報數據顯示,從2018年Q4開始愛奇藝會員增速持續下滑,2020年Q3更是出現負增長。

在這種情況下,像奈飛一樣通過提價來增加收入遠比通過擴大用戶規模提高收入更切合實際。

值得慶幸的是,盡管成為業內第一個發起提價的長視頻平臺,但同行的做法使得愛奇藝不用太過擔心用戶被分流。在2020年Q3的財報電話會議上騰訊也宣布將加入漲價隊列,并表示“目前每月20元的視頻訂閱價格偏低,將來有機會將會調整。”

為了讓更多用戶為內容買單,愛奇藝在運營層面下了不少功夫。在提出將更多精力投入到做高品質細分內容而非破圈內容策略后,愛奇藝增加了聚焦愛情題材的“戀戀劇場”以及主打喜劇內容的“小逗劇場”,希望這兩大劇場能夠像“迷霧劇場”一樣成長為IP,不斷從細分領域用戶身上獲取收益。

另一方面,今年以來愛奇藝在各大場合反復提到D2C(直接面向消費者)商業模式,認為這將是在線視頻行業未來的發展方向,當下的會員制度只是半2C,即用戶先買會員權益拿到通票然后享用“自助餐”,而真正的D2C接近用戶針對內容單獨購票的PVOD和超前點播,這也是騰訊視頻目前正在做的一項業務。

關于目前會員制與終極D2C模式的關系,愛奇藝認為未來可能會形成一個組合,即用戶在支付基礎的會員費后可以享受一定折扣,在單片付費方面比非會員更加優惠。

這意味著未來兩個平臺很有可能把訂閱會員再付費購買影視劇做成常態。

除了在長視頻領域做出更深的投入,在B站、抖快這類中視頻和短視頻平臺在整個視頻市場越來越有分量且開始瓜分長視頻用戶使用時長的情況下,無論是出于防御還是業務擴張,各大在線視頻頭部平臺都將以UGC為主的中視頻、短視頻作為未來發展的重要業務,愛奇藝與騰訊視頻尤其如此。

騰訊視頻內部就推出騰訊視頻號體系承載用戶自發創作的內容。為了推動短視頻生態發展,騰訊視頻將現有的用戶資源、IP產業資源開放給創作者。愛奇藝今年4月份推出的視頻興趣社區——隨刻也引入大量IP幫助平臺進行冷啟動,《青春有你》、《中國有嘻哈》等內容成為平臺創作者進行二次創作的關鍵素材。

愛奇藝的IP夢

可以看到,無論是長視頻還是中短視頻,IP一直是拉動用戶增長的關鍵。而在影視劇這一細分內容層面,網文IP一直是各大平臺搶奪的重點。

具有一定受眾基礎的網文提高了在線視頻網站打造爆款的幾率。從《盜墓筆記》、《隱秘的角落》到《慶余年》,幾部大IP幫助長視頻產業實現了階段性跨越。

比如愛奇藝通過2015年上線的《盜墓筆記》撕開了會員付費模式的口子;《隱秘的角落》讓視頻網站發現小眾內容也能產生的強大消費場景并投身其中;《慶余年》實現了行業想要拓寬會員付費消費場景的目的……

這也是各大平臺熱衷于建立文學網站的重要原因。愛奇藝、騰訊和阿里巴巴都先后打造了自己的網文平臺,其中成立于2013的騰訊文學入局最早,并在成立不久后收購了擁有韓寒、于丹、蔡康永等大量頭部作者的盛大文學成立閱文集團,獲得了后者當時在整個網絡文學領域72%的市場份額。

在網絡文學領域擁有霸主地位的盛大文學為后來成立的閱文帶來了大量頭部作者和作品,為騰訊制播爆款網絡劇做出很大貢獻。

以閱文平臺白金作家唐家三少的《羅大陸II絕世唐門》為例,該小說曾位列“2014年度百度搜索風云榜”子榜單“十大熱搜小說”第四名、子榜單“十大熱搜詞語”第五名及子榜單“十大上升最快”第十名,可見該作品受眾廣泛。《慶余年》、《魔道祖師》(《陳情令》電視劇)等小說也是積累了廣泛的讀者后才被改編成電視劇,并為劇版的爆發奠定了基礎,甚至推動超前點播的付費新模式。

除了影視劇,大IP的價值還可以向漫畫、動畫、舞臺劇、廣播劇等多種內容形態延伸。閱文的《全職高手》以及愛奇藝采買的《花千骨》小說改編版權就曾通過不同形態的內容獲益,比如其通過制作同名游戲《花千骨》獲得近7000萬的月均充值流水(2015年6月至2016年3月),最高月充值流水甚至達到1.6億元。

雖然愛奇藝也建立了愛奇藝文學布局產業鏈上游,但在騰訊已經匯聚大量優秀人才的情況下,資源匱乏的愛奇藝文學從2016年至今一直未能輸出受到外界廣泛關注的作品。

由于已經將小說IP作為未來自制劇主要選材,愛奇藝只能通過合作、采買的方式獲取大IP。今年愛奇藝便與騰訊影業達成合作,共同出品騰訊動漫TOP1、豆瓣9分口碑Top1的劇版女頻國漫第一IP《狐妖小紅娘》。

但依靠外部來供給資源意味著平臺需要負擔高昂的成本,唐家三少的《斗羅大陸》在2014年的網游改編價格就已經達到500萬元。不僅如此,同樣鐘情于自制IP網劇的騰訊也讓愛奇藝等視頻平臺處于被動狀態,因為優質資源往往會留在自家平臺而不是將版權出售。

在這種情況下,愛奇藝只能加緊構建自己的文學帝國。

近日愛奇藝文學會員正式納入涵蓋“黃金VIP會員、學生VIP會員和星鉆VIP會員”在內的愛奇藝VIP會員權益體系,正式打通兩個業務板塊,為彼此互相導流。

與此同時,愛奇藝在今年還與中文在線達成合作,后者在回答投資者問題時稱“將愛奇藝的視頻平臺優勢與中文在線的IP內容優勢強強聯合,旨在打造國內領先的新一代IP影視制作公司,提高IP影視改編的確定性,并以此為基礎聯合推進超級IP的開發和經營。”

盡管騰訊視頻在IP資源方面優于愛奇藝,但也并非全勝。

騰訊視頻:自制能力和運營能力成短板

騰訊視頻此前的“群眾基礎”一直要遜色于愛奇藝,這點從兩大平臺之前幾部聯播劇的有效播放數據就可以看出。

之前大火的劇版《慶余年》雖然為閱文IP,劇方官微宣傳也以騰訊視頻為主,但云合數據顯示,宣傳資源落后的愛奇藝的有效播放量占比仍比騰訊視頻高出1.3%。

不僅是《慶余年》,2019年市場有效播放率TOP10雙平臺網劇拼播榜單上,騰訊視頻與愛奇藝共拼播8部網劇,騰訊視頻僅有《神犬小七》、《大宋北斗司》兩部網劇的市占率高于愛奇藝,并且也僅有4.64%以及2.88%的微弱優勢。而愛奇藝市占率高于騰訊視頻市占率的劇目不僅數量多,優勢也更大。

愛奇藝市占率領先于騰訊視頻的6部網劇中,《不負時光》在愛奇藝的累計市占率接近騰訊視頻的一倍。

2019年,云合數據愛優騰三平臺拼播熱劇TOP5依次為《白發 》《獨孤皇后》《請賜我一雙翅膀》《夜空中最亮的星》《愛上你治愈我》,而這五部網劇中,愛奇藝的市占率均不同程度的高于騰訊視頻。

這與愛奇藝近年來制播以及采買到多部爆款劇集和網綜密不可分。2013年愛奇藝拿下《來自星星的你》的獨家版權,引發“都教授”熱潮;2016年引進《太陽的后裔》再次點燃韓劇粉的熱情;2017年之后則先后上線《破冰行動》、《延禧攻略》、《隱秘的角落》等國民級爆款自制劇,加上《中國有嘻哈》、《青春有你》系列、《奇葩說》系列等多部現象級綜藝的加持,愛奇藝逐漸擁有了廣泛的群眾基礎。

愛奇藝的制作能力在過往作品中得到了體現,反觀騰訊視頻,雖然也上線了《創造101》、《吐槽大會》等綜藝以及《全職高手》、《知否》、《斗破蒼穹》等熱度較高的劇集,但很少能像愛奇藝出品的內容一樣具備國民度,在數量上也不及愛奇藝。

依靠多部爆款內容成功破圈后,愛奇藝逐漸成為影視劇有效宣發的一個渠道。2019年搖身一變成為拼播大戶的騰訊視頻雖然與搜狐、芒果TV均有合作,但是拼播最多的還是愛奇藝,《慶余年》、《陳情令》便是其中兩部代表作品。

不僅制作能力較愛奇藝相比有所欠缺,營銷也是騰訊視頻的短板。

在資源支持上愛奇藝有百度做靠山,所有拼播劇在百度搜索框里,默認跳轉平臺都是愛奇藝優先,而愛奇藝本身也具備很強的營銷能力,比如在今年二季度策劃推出了“迷霧劇場”。

愛奇藝CEO龔宇曾表示,在短劇方面,前一部熱播劇對下一部劇的積極影響極小(用戶沉淀),但是將《迷霧劇場》做成IP后用戶會積累在劇場上。此前《隱秘的角落》已經成功吸引了一批熱衷于該細分內容的用戶關注“迷霧劇場”,為該劇場后續上新劇集完成冷啟動。

“迷霧劇場”成功后,愛奇藝又增加了聚焦愛情題材的“戀戀劇場”以及主打喜劇內容的“小逗劇場”,希望后兩者也能成長為IP。

相比之下,騰訊視頻在營銷層面還有很大欠缺。

就目前來看,兩大平臺在整個產業鏈上的某環節均存在缺陷,這不利于兩大平臺提價策略的推進。畢竟用戶是否會長久為之后的“高消費”買單取決于平臺能否持續產出優質內容,而騰訊視頻和愛奇藝在小說IP、制作能力、營銷能力等方面均有自己的不足之處,會對內容品質造成一定影響。

可以確定的是,愛奇藝已經不再像外界認為的那樣是絕對的領頭羊,畢竟無論是用戶層面、資源層面還是此前市場上傳出騰訊收購愛奇藝的消息,都意味著前者并非外界看好的那樣是絕對的王者。【責任編輯/古飛燕】

來源:Donews

IT時代網(關注微信公眾號ITtime2000,定時推送,互動有福利驚喜)所有原創文章版權所有,未經授權,轉載必究。

創客100創投基金成立于2015年,直通硅谷,專注于TMT領域早期項目投資。LP均來自政府、互聯網IT、傳媒知名企業和個人。創客100創投基金對IT、通信、互聯網、IP等有著自己獨特眼光和豐富的資源。決策快、投資快是創客100基金最顯著的特點。

TA的最新文章

熱門文章

精彩評論

小何華為現在牛的不只是設備商了,,華為的手機現在也是全球銷量不錯,國內也算是老大了,之前用小米,,現在都改華為了。。產品確實不錯。

小何華為現在牛的不只是設備商了,,華為的手機現在也是全球銷量不錯,國內也算是老大了,之前用小米,,現在都改華為了。。產品確實不錯。- 小何三星手機在中國還有市場嗎?看看現在滿大街的vivo和oppo ,,華為,,小米線下店,,就是知道三星的市場基本沒有了。。

- 小何滴滴打車現在也沒有之前那么火了,,補貼也少了。。

- 小何今日頭條要把騰訊的地方各頻道給霸占了。。