四年前中國(guó)智能音箱的龍頭老大,現(xiàn)在怎么樣了?

中國(guó)智能音箱市場(chǎng)正在被三寡頭壟斷。

IDC市場(chǎng)調(diào)研數(shù)據(jù)顯示,2020年1月~4月,中國(guó)智能音箱銷量達(dá)到1056萬(wàn)臺(tái),同比下降14.7%。其中,阿里、百度、和小米三家分別占據(jù)35.2%、30.9%和30.4%的市場(chǎng)份額,總市場(chǎng)份額達(dá)96.5%,馬太效應(yīng)愈加明顯。

而對(duì)比之下,曾占據(jù)中國(guó)智能音箱市場(chǎng)近2/3、昔日的領(lǐng)軍者京東(“曾用名”:叮咚)智能音箱如今只能歸為其他,其可憐的市場(chǎng)份額還不如三家寡頭的零頭。

如今,京東旗下京魚(yú)座智能音箱依舊在售,但是昔日叮咚的“主角”光環(huán)卻早已不在。打開(kāi)京東商城搜索智能音箱,你會(huì)發(fā)現(xiàn),京魚(yú)座智能音箱產(chǎn)品鮮有上萬(wàn)的評(píng)價(jià)量,而反觀小米和小度,上百萬(wàn)的評(píng)價(jià)與京東京魚(yú)座形成了鮮明對(duì)比。

亞馬遜的“追隨者”,曾經(jīng)的中國(guó)霸主

叮咚智能音箱出生于一個(gè)好時(shí)代,準(zhǔn)確的說(shuō)是一個(gè)“天時(shí)地利人和”的絕佳時(shí)代。

2014年11月,還未從Fire Phone失敗陰影中走出來(lái)的亞馬遜CEO 杰夫·貝佐斯低調(diào)推出了全球首款智能音箱Amazon Echo(未舉辦發(fā)布會(huì))。“星星之火可以燎原”,或許連貝佐斯自己都沒(méi)想到,自己的一個(gè)無(wú)意舉動(dòng)卻引來(lái)了全球范圍內(nèi)無(wú)數(shù)的追隨者。

2015年3月,在亞馬遜推出Amazon Echo四個(gè)月后,國(guó)內(nèi)電商平臺(tái)的領(lǐng)導(dǎo)者京東和國(guó)內(nèi)語(yǔ)音交互技術(shù)的領(lǐng)導(dǎo)者科大訊飛便率先嗅到了商機(jī),“組團(tuán)出道”成立了當(dāng)時(shí)國(guó)內(nèi)唯一一家專職打造智能音箱的公司——靈隆科技,其中科大訊飛占股51%,京東占股49%。同年8月,靈隆科技率先推出旗下首款叮咚智能音箱,成為了中國(guó)智能音箱產(chǎn)業(yè)的先行者。

作為京東和科大訊飛的親兒子,叮咚是含著金湯匙出生的。彼時(shí)的劉強(qiáng)東大手一揮,將京東集團(tuán)劃分為京東商城、京東金融、海外事業(yè)部、京東智能、以及京東到家五大業(yè)務(wù)線,而靈隆科技生產(chǎn)的叮咚智能音箱便是京東智能的關(guān)鍵板塊。

單從時(shí)間線來(lái)看,叮咚智能音箱相比阿里的天貓精靈、小米的小愛(ài)同學(xué)、和百度的小度足足早了兩年有余。要知道,2017年7月首次公開(kāi)亮相、負(fù)責(zé)語(yǔ)音交互技術(shù)的阿里巴巴人工智能實(shí)驗(yàn)室也是在2016年才低調(diào)成立。

“叮咚2015年便已經(jīng)起步,16、17這兩年市場(chǎng)處于培育階段,三個(gè)巨頭都還沒(méi)有入場(chǎng),而智能音箱市場(chǎng)真正多方大力競(jìng)爭(zhēng)的時(shí)期是從17年下半年到18年中”,智能音箱從業(yè)者王欣回憶道。

憑借著先發(fā)制人的膽略、中國(guó)最大3C數(shù)碼電商平臺(tái)、以及科大訊飛過(guò)硬技術(shù)的加持,靈隆科技與叮咚智能音箱在15和16兩年成為了彼時(shí)中國(guó)智能音箱市場(chǎng)的絕對(duì)霸主。市場(chǎng)調(diào)研數(shù)據(jù)顯示,2016年中國(guó)智能音箱被叮咚壟斷,市場(chǎng)占比高達(dá)65%,此外JBL和飛利浦市場(chǎng)占比分別為20%和14%。

然而,遺憾的是,叮咚并沒(méi)有在中國(guó)智能音箱市場(chǎng)初期毫無(wú)競(jìng)爭(zhēng)對(duì)手的有利態(tài)勢(shì)下抓住機(jī)會(huì),盡管其在2016年處于壟斷地位,但是出貨量可以說(shuō)是微乎其微。市場(chǎng)調(diào)研數(shù)據(jù)顯示,2015年中國(guó)智能音箱市場(chǎng)出貨量?jī)H為1萬(wàn)臺(tái),2016年為6萬(wàn)臺(tái),而在2017年叮咚仍處于優(yōu)勢(shì)階段(市場(chǎng)占比38%)的前8個(gè)月市場(chǎng)出貨量也剛剛超過(guò)10萬(wàn)臺(tái)。

通過(guò)簡(jiǎn)單數(shù)據(jù)計(jì)算我們可以得到,截至2018年8月,叮咚智能音箱總體出貨量也不過(guò)10萬(wàn)臺(tái)左右,這對(duì)于智能音箱這種需要龐大市場(chǎng)規(guī)模的產(chǎn)品而言顯然是杯水車薪。

此前,前靈隆科技CEO魏強(qiáng)在接受IT168專訪時(shí)表示,“智能音箱不僅僅是一個(gè)買回去只為聽(tīng)音樂(lè)的傳統(tǒng)音箱,更重要的是作為語(yǔ)音交互的入口,為后臺(tái)服務(wù)提供交互渠道。因此在這樣的產(chǎn)品定位下,市場(chǎng)上如果沒(méi)有足夠的量級(jí),是引起不了規(guī)模效應(yīng)的,無(wú)論是前端的用戶活躍度還是后臺(tái)接入的服務(wù)數(shù)量。”

“服務(wù)廠商也會(huì)進(jìn)行審核,如果你的產(chǎn)品維護(hù)(前端用戶活躍度)足夠多,更多的服務(wù)才愿意接進(jìn)來(lái),才能夠把服務(wù)針對(duì)語(yǔ)音交互形式調(diào)優(yōu)做好,這樣便能夠促進(jìn)產(chǎn)品迭代,促進(jìn)更多用戶的加入。所以前期的規(guī)模、用戶量、或者說(shuō)銷售數(shù)據(jù)實(shí)際上是非常重要的。”

魏強(qiáng)曾經(jīng)做出一個(gè)預(yù)測(cè),智能音箱市場(chǎng)從探索期到成長(zhǎng)期,100萬(wàn)臺(tái)出貨量是一個(gè)關(guān)鍵點(diǎn)。據(jù)悉,魏強(qiáng)得出此結(jié)論是參考美國(guó)Amazon(亞馬遜)的發(fā)展軌跡來(lái)衡量的:“Amazon Echo是在2015年年中的時(shí)候,首次達(dá)到了100萬(wàn)臺(tái),隨后整個(gè)市場(chǎng)的知曉度、用戶活躍度、以及后臺(tái)接入的服務(wù)開(kāi)始逐漸變多了。也正是在這個(gè)時(shí)間節(jié)點(diǎn),亞馬遜把Alexa平臺(tái)推了出來(lái),更加促進(jìn)產(chǎn)品功能的不斷迭代,后臺(tái)服務(wù)的不斷增多。”

“不幸”的是,叮咚并沒(méi)有在擁有絕對(duì)優(yōu)勢(shì)的前三年實(shí)現(xiàn)100萬(wàn)出貨量,反而是阿里、小米、和百度相繼實(shí)現(xiàn)了魏強(qiáng)口中的100萬(wàn)臺(tái)。2017年,憑借著天貓雙11補(bǔ)貼自家智能音箱的營(yíng)銷策略,天貓精靈憑借著99元的售價(jià)率先突破了百萬(wàn)銷量,成為了彼時(shí)智能音箱產(chǎn)業(yè)的一匹黑馬。

“輕視與內(nèi)斗”,一代王者落下神壇

對(duì)于靈隆科技與叮咚智能音箱而言,2015年到2017年8月是最好的時(shí)代,也是最壞的時(shí)代:一方面,沒(méi)有對(duì)手的叮咚自然而然地成為了彼時(shí)中國(guó)智能音箱市場(chǎng)的霸主;而另一方面,缺乏競(jìng)爭(zhēng)的市場(chǎng)也自然不會(huì)受到太大的關(guān)注,直接導(dǎo)致了彼時(shí)智能音箱市場(chǎng)的低迷,而反觀彼時(shí)的美國(guó)市場(chǎng),在Amazon已經(jīng)成為絕對(duì)的王者之后,另一大巨頭Google也早已入局。

在王欣的印象中,17年下半年到18年中更像是中國(guó)智能音箱產(chǎn)業(yè)的真正開(kāi)端,而伴隨這個(gè)開(kāi)端的便是價(jià)格戰(zhàn)。如同滴滴依靠?jī)r(jià)格補(bǔ)貼戰(zhàn)勝水土不服的Uber,依靠巨額補(bǔ)貼賠錢賺市場(chǎng)份額同樣是中國(guó)智能音箱品牌崛起的關(guān)鍵,當(dāng)下的三巨頭阿里、小米、和百度無(wú)不是受益者,而這也是叮咚在初期沒(méi)有擴(kuò)大市場(chǎng)規(guī)模的重要因素。

事實(shí)上,在叮咚獨(dú)自稱王的日子里,國(guó)產(chǎn)智能音箱的價(jià)格是非常昂貴的,第一款叮咚智能音箱售價(jià)高達(dá)798元,價(jià)格與Amazon Echo相差無(wú)幾,但要知道2017年中國(guó)人均GDP不到美國(guó)1/6,這對(duì)于智能音箱這樣的新興產(chǎn)物而言顯然是弊大于利,直接導(dǎo)致了中國(guó)智能音箱市場(chǎng)初期規(guī)模停滯不前,直到2017年小米和阿里的入局。

2017年7月,素有“性價(jià)比之王”之稱的小米發(fā)布了旗下首款智能音箱產(chǎn)品,售價(jià)299元,率先將價(jià)格壓了下來(lái)。憑借著優(yōu)惠價(jià),小米智能音箱占在2017年前8個(gè)月占據(jù)了近1/3的市場(chǎng)份額,僅次于叮咚。10月20日0點(diǎn),作為天貓雙11購(gòu)物節(jié)的預(yù)熱產(chǎn)品,天貓精靈X1正式登場(chǎng),淘寶超級(jí)會(huì)員售價(jià)99元,隨后叮咚推出京東Plus會(huì)員售價(jià)49元,自此中國(guó)智能音箱市場(chǎng)便正式開(kāi)啟了價(jià)格戰(zhàn)。

然而,作為雙11購(gòu)物節(jié)的“東道主”,天貓占盡了營(yíng)銷優(yōu)勢(shì),盡管叮咚擁有更低的價(jià)格,但是仍然沒(méi)有PK過(guò)天貓(銷量破百萬(wàn)),這場(chǎng)中國(guó)智能音箱市場(chǎng)最初的價(jià)格戰(zhàn)也直接導(dǎo)致了叮咚退出了歷史舞臺(tái)。Strategy Analytics公布的數(shù)據(jù)顯示,2018年第一季度天貓精靈出貨量為70萬(wàn)臺(tái),小米為20萬(wàn)臺(tái),而叮咚不見(jiàn)蹤影,盡管2018年推出的叮咚mini 2售價(jià)僅為79元,但奈何大勢(shì)已去,無(wú)力回天。

“補(bǔ)貼資金不足是叮咚智能音箱失敗的關(guān)鍵,智能音箱的低價(jià)補(bǔ)貼是很燒錢的,阿里的資金能力上遠(yuǎn)超過(guò)京東”,業(yè)內(nèi)分析人士劉博坦言。

而Canalys研究分析師哈蒂也曾在公開(kāi)場(chǎng)合表示,“中國(guó)智能音箱市場(chǎng)很快就變成了只有大品牌才能進(jìn)入的戰(zhàn)場(chǎng),而小品牌很難在市場(chǎng)份額方面趕上。阿里巴巴和小米都依賴大幅降價(jià)來(lái)創(chuàng)造需求。這兩家公司都有雄厚的資金支持,可用于營(yíng)銷和硬件補(bǔ)貼,以快速建立用戶群體。”

而另一方面,叮咚在重要的營(yíng)銷節(jié)點(diǎn)上也沒(méi)有抓住機(jī)會(huì),“特別是在關(guān)鍵的618購(gòu)物節(jié)點(diǎn)上,叮咚智能音箱擁有利用電商低價(jià)策略推廣的最佳機(jī)會(huì),但是得不到好的資源位置和內(nèi)部推廣,沒(méi)能在電商配合下增加AI音箱的活躍度和用戶基數(shù)的增長(zhǎng),從而失去了最佳增量機(jī)會(huì)”,劉博告訴PingWest品玩。

除了營(yíng)銷方面的劣勢(shì),京東對(duì)于叮咚的戰(zhàn)略定位重視程度也遠(yuǎn)不及當(dāng)下的三巨頭。最初,彼時(shí)仍是智能硬件事業(yè)部總裁的王振輝(現(xiàn)京東物流CEO)非常重視智能音箱,叮咚首款智能音箱產(chǎn)品叮咚音箱A1便是生于此時(shí)。而隨著王振輝的調(diào)崗,京東智能由原來(lái)的子集團(tuán)級(jí)別下調(diào)至CTO體系下一級(jí)部門,這直接導(dǎo)致叮咚在2016年下半年沒(méi)有新品推出,只是軟件的正常升級(jí)迭代,自此京東智能和智能音箱產(chǎn)品在京東內(nèi)部的地位越來(lái)越低。2017年初,京東再度調(diào)整平臺(tái)架構(gòu),京東智能又被下調(diào)為CMO體系下的前臺(tái)二級(jí)部門。

對(duì)此,劉博表示,“首先,京東智能在京東集團(tuán)的地位日漸下降,叮咚音箱也愈發(fā)邊緣化。其次,由于內(nèi)部對(duì)于智能音箱發(fā)展方向不夠明確,得不到京東重要部門的支持。”

此外,靈隆科技的內(nèi)斗(京東與科大訊飛)也成為了叮咚失敗的關(guān)鍵。由于雙方最初認(rèn)為智能音箱更依賴于技術(shù),因此靈隆科技最初的大股東為科大訊飛,占股51%,提供技術(shù)支持,而提供渠道支持的京東僅占49%。

隨著中國(guó)智能音箱市場(chǎng)價(jià)格戰(zhàn)的拉開(kāi)以及京東智能在京東內(nèi)部架構(gòu)的調(diào)整,京東2017年股份變?yōu)?5%,成為大股東。由于價(jià)格戰(zhàn)的打響,京東與科大訊飛的“內(nèi)部”矛盾進(jìn)一步激化。以價(jià)格補(bǔ)貼為例,補(bǔ)貼的錢到底算到誰(shuí)的賬上便成為了雙方的矛盾之一。

一位智能音箱業(yè)內(nèi)人士此前接受智東西采訪時(shí)曾表示,“盡管京東是靈隆科技的大股東,可以決定靈隆的業(yè)務(wù)方向,但是涉及戰(zhàn)略布局、語(yǔ)音技術(shù)、營(yíng)銷模式、補(bǔ)貼方式等,雙方存在不少分歧,這往往導(dǎo)致決策難資源匹配不到位,而在智能音箱市場(chǎng)競(jìng)爭(zhēng)激烈的當(dāng)下,這一弊端進(jìn)一步呈現(xiàn)出來(lái)。”【責(zé)任編輯/賈琪】

隨著2018年末京東和科大訊飛的“分家”,靈隆科技和叮咚智能音箱便不復(fù)存在,隨之而來(lái)的則便是京東自有品牌京魚(yú)座,如今京魚(yú)座智能音箱仍然在賣,但是早已不再是那個(gè)曾經(jīng)業(yè)界霸主,而科大訊飛也早在分家之前便推出了自家的智能音箱產(chǎn)品,“切斷和科大訊飛的合作之后,原來(lái)叮咚的核心用戶損失了很多”,王欣總結(jié)道。

有人說(shuō),京東與阿里的重要核心都是電商,那么為什么阿里成功,反而京東失敗了?對(duì)此,王欣表示,“個(gè)人覺(jué)得在智能家居方向反而是京東更有優(yōu)勢(shì)的,只不過(guò)產(chǎn)品在C端沒(méi)有站穩(wěn)。在智能家居方向,京東有在家電方面的核心用戶群體、自營(yíng)體系、和與品牌方的深度合作基礎(chǔ)。所以之前我們就曾經(jīng)討論,如果京東專心做B端反而會(huì)更有機(jī)會(huì)。包括現(xiàn)在,其實(shí)京東依然有這方面的優(yōu)勢(shì)。”

“不過(guò)電商平臺(tái)還會(huì)看重的點(diǎn)在于:智能音箱作為客廳場(chǎng)景的互聯(lián)網(wǎng)入口的屬性;與場(chǎng)景結(jié)合后的創(chuàng)新?tīng)I(yíng)銷體驗(yàn)。對(duì)于電商銷售的促進(jìn)效果,包括語(yǔ)音購(gòu)物的體驗(yàn)創(chuàng)新,這個(gè)方向阿里做得要好一些,主要是細(xì)節(jié)體驗(yàn)上的優(yōu)化,但真正成熟還有很長(zhǎng)的路。”

穩(wěn)坐釣魚(yú)臺(tái),當(dāng)今的業(yè)內(nèi)三巨頭

“小米靠生態(tài),阿里善電商,百度賴搜索”,在聊到阿里、小米、和百度的成功關(guān)鍵時(shí),王欣如此說(shuō)道,“但是歸根結(jié)底只有兩個(gè)字——營(yíng)銷,價(jià)格補(bǔ)貼下的低價(jià)銷售是關(guān)鍵。”

2017年,憑借天貓雙11砸錢補(bǔ)貼策略,阿里一躍成為中國(guó)智能音箱市場(chǎng)的領(lǐng)頭羊,從此便再也沒(méi)有褪去過(guò)光環(huán)。“阿里贏在了營(yíng)銷上,這正是靈隆欠缺的”,王欣告訴PingWest品玩,“底層的產(chǎn)品力,都沒(méi)有什么區(qū)別,只區(qū)別在零星的功能優(yōu)化,然而在很大程度上,這些功能優(yōu)化是為了營(yíng)銷存在的。”

隨著中國(guó)智能音箱市場(chǎng)價(jià)格戰(zhàn)/低價(jià)營(yíng)銷趨于常態(tài)化,中國(guó)智能音箱市場(chǎng)正式于2018年第三季度進(jìn)入阿里小米百度三足鼎立時(shí)代。

2018年3月,百度發(fā)布旗下小度系列首款新品小度在家,即小度首款帶屏智能音箱;同年6月,小度智能音箱正式發(fā)布。Strategy Analytics市場(chǎng)調(diào)研數(shù)據(jù)顯示,憑借著小度智能音箱89元的嘗鮮價(jià),百度在2018年第三季度智能音箱出貨量猛增至190萬(wàn)臺(tái),全球市場(chǎng)占比8.4%,與小米基本持平,僅此于阿里,自此中國(guó)市場(chǎng)前三便被固定了下來(lái),只是在不同的季度和不同的統(tǒng)計(jì)機(jī)構(gòu)下,三者排名先后會(huì)有所變化。

憑借著這三家的崛起,中國(guó)智能音箱市場(chǎng)正式進(jìn)入高速增長(zhǎng)期。Canalys公布的中國(guó)智能音箱市場(chǎng)報(bào)告顯示,2018年中國(guó)智能音箱出貨量達(dá)到2190萬(wàn)臺(tái),其中第四季度迎來(lái)頂峰,環(huán)比增長(zhǎng)665%。而奧維云網(wǎng)統(tǒng)計(jì)數(shù)據(jù)顯示,2018年中國(guó)智能音箱市場(chǎng)出貨量為1625萬(wàn)臺(tái),同比增長(zhǎng)823%。盡管二者統(tǒng)計(jì)數(shù)據(jù)有所出入,但是都表明了2018年是中國(guó)智能音箱爆發(fā)的元年,而這也間接導(dǎo)致2019年中國(guó)智能音箱出貨量超過(guò)美國(guó)。

Canalys數(shù)據(jù)顯示,2019年第一季度中國(guó)智能音箱出貨量為1060萬(wàn)臺(tái),同比增長(zhǎng)近500%,約占全球總量的51%,首度超過(guò)美國(guó),而美國(guó)市場(chǎng)份額由原來(lái)的44%將至24%。其中,百度、阿里、和小米出貨量達(dá)970萬(wàn)臺(tái),占中國(guó)區(qū)總出貨量的91.5%。

隨后,百度在2019年第二季度出貨量同比增長(zhǎng)3775%至470萬(wàn)臺(tái),僅次于Google,繼第一季度后再度占據(jù)中國(guó)市場(chǎng)榜首。對(duì)此,劉博認(rèn)為,“百度核心競(jìng)爭(zhēng)力在搜索引擎,百度策略遵循平臺(tái)戰(zhàn)略,盈利不是來(lái)自設(shè)備本身,而是來(lái)自為小度開(kāi)放平臺(tái)構(gòu)建的服務(wù),百度成功在于在搜索、地圖和其他擴(kuò)展平臺(tái)上的強(qiáng)大市場(chǎng)地位。”

而物聯(lián)網(wǎng)資高級(jí)顧問(wèn)楊劍勇曾表示,“智能家居是百度人工智能商業(yè)落地的核心方向,為此百度還成立智能生活事業(yè)群推進(jìn)智慧家庭戰(zhàn)略落地。自身AI能力、和DuerOS所構(gòu)建的龐大智能生態(tài),促使百度音箱迅猛增長(zhǎng),并連續(xù)兩個(gè)季度拿下國(guó)內(nèi)智能音箱出貨量第一,這意味著百度在人工智能商業(yè)落地已經(jīng)進(jìn)入收獲期。”

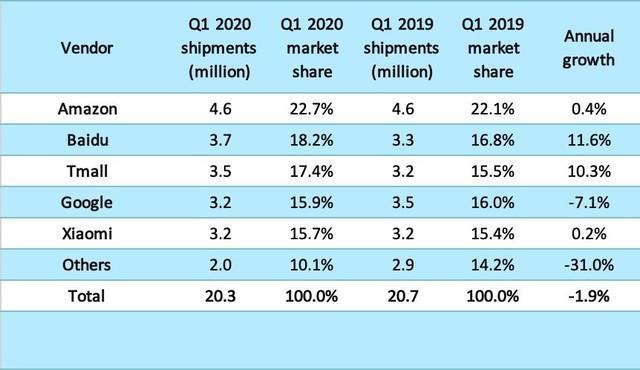

2020年第一季度,受全球疫情影響,Amazon出貨量基本持平(同比2019年第一季度),而Google出貨量則出現(xiàn)大幅下滑。不過(guò)百度阿里均實(shí)現(xiàn)穩(wěn)定增長(zhǎng),反超Google;而小米盡管也持平,但是仍然穩(wěn)居國(guó)內(nèi)第三。據(jù)了解,百度成為全球第二的重要原因則在于其在帶屏音箱方面的領(lǐng)跑,2020第一季度小度智能屏擁有全球43.9%的市場(chǎng)份額,穩(wěn)居全球第一。

2020年第一季度全球智能音箱出貨量(Canalys)

相比阿里和百度,小米智能音箱的天然優(yōu)勢(shì)則在于小米龐大的生態(tài)鏈。作為智能家居的重要入口平臺(tái),小米智能音箱一出生便擁有龐大的IoT設(shè)備基礎(chǔ),這是前兩者無(wú)法比擬的,被譽(yù)為“雜貨鋪”的小米也為業(yè)內(nèi)普遍看好。

“小米智能音箱在自有生態(tài)中有足夠用戶群,同時(shí)智能語(yǔ)音技術(shù)可以反哺手機(jī)產(chǎn)品和其他的智能硬件,形成軟硬件整合的良性循環(huán),同時(shí)小愛(ài)同學(xué)在米家鏈條上完成了技術(shù)貫通,使得每款產(chǎn)品上都有小愛(ài)身影”,劉博坦言。

市場(chǎng)統(tǒng)計(jì)數(shù)據(jù),2019年美國(guó)智能音箱普及率達(dá)26%,位居全球第一;而中國(guó)智能音箱用戶僅為0.86億人,普及率還不足10%,市場(chǎng)潛力巨大。“盡管目前已經(jīng)市場(chǎng)為三寡頭壟斷,但是個(gè)人覺(jué)得其他品牌還是有機(jī)會(huì)的”,王欣告訴pingwest品玩。

“目前的智能音箱還是有多少人工就有多少智能的階段,消費(fèi)者對(duì)與這些實(shí)際沒(méi)有提供多少價(jià)值的產(chǎn)品是沒(méi)有忠誠(chéng)度的,只要后來(lái)者有產(chǎn)品力的大幅提升,就一定會(huì)有機(jī)會(huì),但是后來(lái)者只可能是科技巨頭或者生態(tài)巨頭。”

“其實(shí)在現(xiàn)階段,市場(chǎng)上在用的技術(shù)基本都沒(méi)有什么壁壘,頭條想做的話可能一個(gè)月就做出來(lái)了。而在技術(shù)創(chuàng)新上,在中文語(yǔ)音識(shí)別和自然語(yǔ)義理解這兩件事情上,國(guó)內(nèi)沒(méi)有什么能讓人期待的公司了。”

(應(yīng)受訪者要求,王欣、劉博均為化名)

參考文獻(xiàn):

1、靈隆科技CEO離職、團(tuán)隊(duì)面臨解散:https://tech.sina.com.cn/csj/2018-11-20/doc-ihmutuec2014486.shtml

2、解密智能音箱行業(yè),獨(dú)家專訪靈隆科技CEO魏強(qiáng):https://baijiahao.baidu.com/s?id=1579868237653895779&wfr=spider&for=pc

來(lái)源:PingWest

IT時(shí)代網(wǎng)(關(guān)注微信公眾號(hào)ITtime2000,定時(shí)推送,互動(dòng)有福利驚喜)所有原創(chuàng)文章版權(quán)所有,未經(jīng)授權(quán),轉(zhuǎn)載必究。

創(chuàng)客100創(chuàng)投基金成立于2015年,直通硅谷,專注于TMT領(lǐng)域早期項(xiàng)目投資。LP均來(lái)自政府、互聯(lián)網(wǎng)IT、傳媒知名企業(yè)和個(gè)人。創(chuàng)客100創(chuàng)投基金對(duì)IT、通信、互聯(lián)網(wǎng)、IP等有著自己獨(dú)特眼光和豐富的資源。決策快、投資快是創(chuàng)客100基金最顯著的特點(diǎn)。

熱門文章

- 網(wǎng)紅主播直播間賣假貨當(dāng)場(chǎng)被抓 直播間場(chǎng)均觀看人數(shù)超20萬(wàn)

- 【現(xiàn)場(chǎng)】合作商到蛋殼總部上門討債 施工隊(duì)敲鑼討薪

- 揭秘深圳數(shù)字人民幣:類似消費(fèi)券 有望全國(guó)推開(kāi)

- 【蘋(píng)果派】iPhone 12發(fā)布 蘋(píng)果中國(guó)對(duì)iPhone XR/11大降價(jià):跌破4000

- 華為斷供一個(gè)月,經(jīng)銷商無(wú)奈“反叛”,他們不賣華為了

- 蓋茨:在新冠測(cè)試、接觸者追蹤方面 美國(guó)是表現(xiàn)最差國(guó)家之一

- 【周四早報(bào)】蘋(píng)果市值蒸發(fā)6500億,分析師:中國(guó)銷量肯定雪崩

精彩評(píng)論

小何華為現(xiàn)在牛的不只是設(shè)備商了,,華為的手機(jī)現(xiàn)在也是全球銷量不錯(cuò),國(guó)內(nèi)也算是老大了,之前用小米,,現(xiàn)在都改華為了。。產(chǎn)品確實(shí)不錯(cuò)。

小何華為現(xiàn)在牛的不只是設(shè)備商了,,華為的手機(jī)現(xiàn)在也是全球銷量不錯(cuò),國(guó)內(nèi)也算是老大了,之前用小米,,現(xiàn)在都改華為了。。產(chǎn)品確實(shí)不錯(cuò)。來(lái)自: 美國(guó)如此忌憚華為 顯示出對(duì)中國(guó)崛起的深層憂慮--IT時(shí)代網(wǎng)

- 小何三星手機(jī)在中國(guó)還有市場(chǎng)嗎?看看現(xiàn)在滿大街的vivo和oppo ,,華為,,小米線下店,,就是知道三星的市場(chǎng)基本沒(méi)有了。。

來(lái)自: 彭博社:六大中國(guó)手機(jī)品牌在全球挑戰(zhàn)三星蘋(píng)果霸主地位--IT時(shí)代網(wǎng)

- 小何滴滴打車現(xiàn)在也沒(méi)有之前那么火了,,補(bǔ)貼也少了。。

- 小何今日頭條要把騰訊的地方各頻道給霸占了。。

來(lái)自: 少年頭條對(duì)壘中年騰訊:解局兩代互聯(lián)網(wǎng)公司商業(yè)之戰(zhàn)--IT時(shí)代網(wǎng)