唯品會用戶減少,公司的GMV也下降了約6%

11月23日消息:11月22日美股盤前,唯品會公布了2022年三季度財報,要點如下:

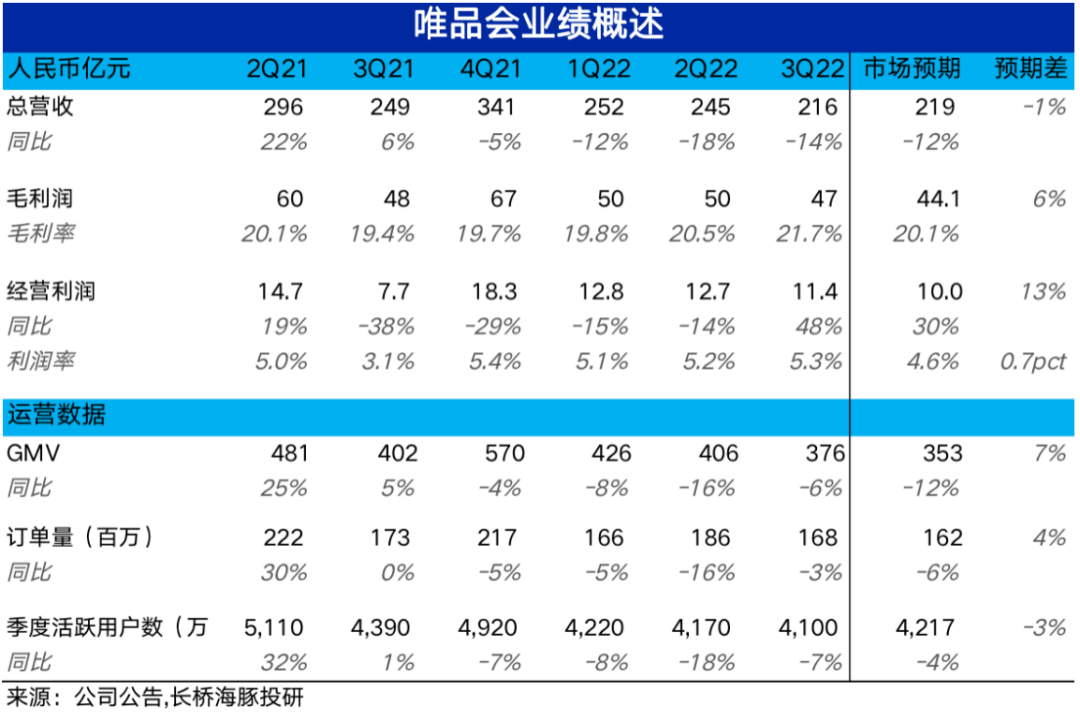

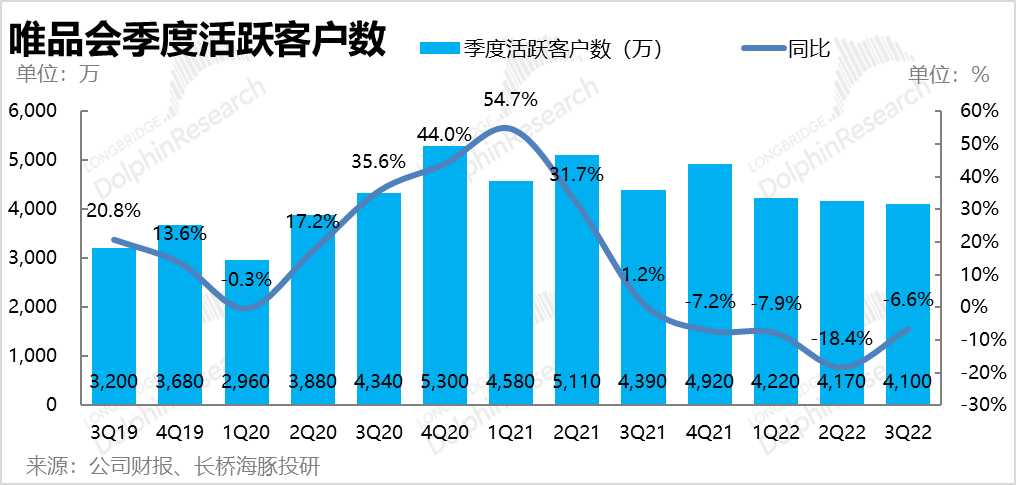

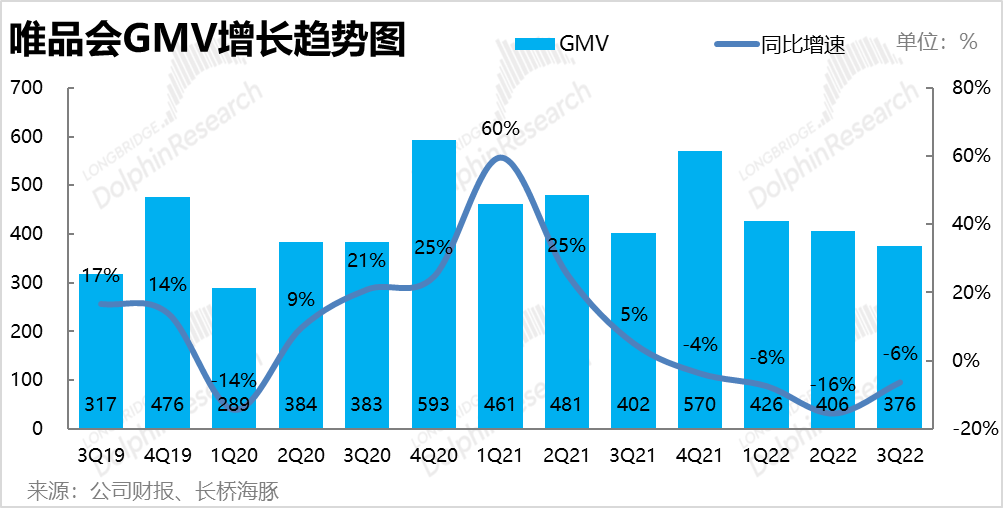

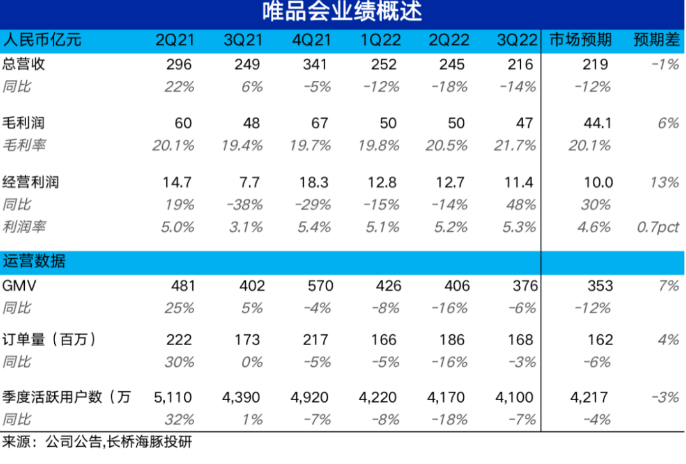

1、唯品會本季度活躍用戶為4100萬,雖然同比降幅縮窄到約7%,但并未實現公司先前指引的同比持平,因此也低于了被“誤導”的市場預期。不過好在用戶沒穩住的同時,公司也就放棄了增加營銷投放,使得公司的營銷費用低于市場預期,兩項相抵無功無過。不過雖然用戶減少,但好在單客戶平均消費金額持平,公司的GMV也下降了約6%,好于市場預期的下降12%。

2、雖然公司的營收看似不及預期的同比下降了14%,但實屬給市場放了個煙霧彈。實際上GMV和收入表現不一致應該是因為公司重新分配了流量,3P業務強而1P自營較弱,導致營收規模看似偏低。但高毛利的3P業務占比提升,實際公司的毛利潤反而是更堅挺的,同比僅跌了3%。

3、不過毛利雖有提升,唯品會本季費用削減卻略有遲緩,雖也環比下降但幅度低于收入下降,導致費用率被動擴張,侵蝕了利潤。最值得注意的是,本季營銷投入的確環比小幅增加了3%,看來公司的確嘗試過加大投入留住客戶,但在看到客戶流失難以扭轉后也識時務地沒有過分投入。

最終,唯品會本季的經營利潤率僅環比小幅由5.2%改善到5.3%。最終實現經營利潤率11.4億,雖比市場預期多了1.4億,但主要原因是市場被“誤導”高估了營銷費用,因此利潤改善的情況只能說比預期的稍好一點點。

4、展望四季度,公司指引營收會同比下降5%-10%,降幅較本季有所縮窄的,但市場預期4Q營收的同比跌幅僅為4.2%。因此,雖然趨勢上跌幅縮窄,但改善幅度并沒有市場原本預期的那么好。不過也需要注意,當前市場對四季度的預期應當還在公司要重新投入做增長的假設上,此外3P業務占比提升也會拖累收入的規模(但對利潤沒有影響)。因此,具體還要看管理層在電話會上對營收細分的進一步解釋。

長橋海豚觀點:

總的來說,雖然本季唯品會的財報看似相比預期有好有壞,不過實際上唯一的預期差就在于3P業務增長超預期強勁導致GMV增長更強。公司整體的營收和利潤的表現都基本符合預期或略好一點。

同時,管理層在二季度時曾“壯志凌云”地宣稱要重新加大投入拉回用戶。但最終還是只能面對凄慘的現實,再度躺平,用戶繼續流失,但也沒犧牲利潤大力投入。

同時,海豚君認為在本季度短暫的折騰后,唯品會大概率也不會再嘗試特立獨行的舍利潤換增長。而市場期待天氣轉冷后高客單價的冬裝銷售能幫助唯品會增長復蘇,也因為氣溫并未下降而基本宣告破滅。

因此,海豚君認為唯品會基本被打回了原形,用戶和營收大概率繼續下滑,但也不會因過度投入而損耗利潤,重回沒增長但有利潤“煙蒂股”定位。不應該期待唯品會的股價會有多少向上彈性,但每當公司估值被嚴重低估時(比如接近公司凈現金),也會是一個價值反彈的好機會。

以下為財報詳細分析

一、用戶未能止跌,好在用戶消費能力仍在

到三季度,唯品會的季度活躍用戶為4100萬,雖繼續環比減少了70萬人。不過三季度歷來屬于電商淡季,本季活躍用戶的同比下降幅度實際是在收窄的。但二季度電話會時,管理層曾表示希望本季能做到用戶同比持平,因此實際用戶數比市場預期少了約110萬。

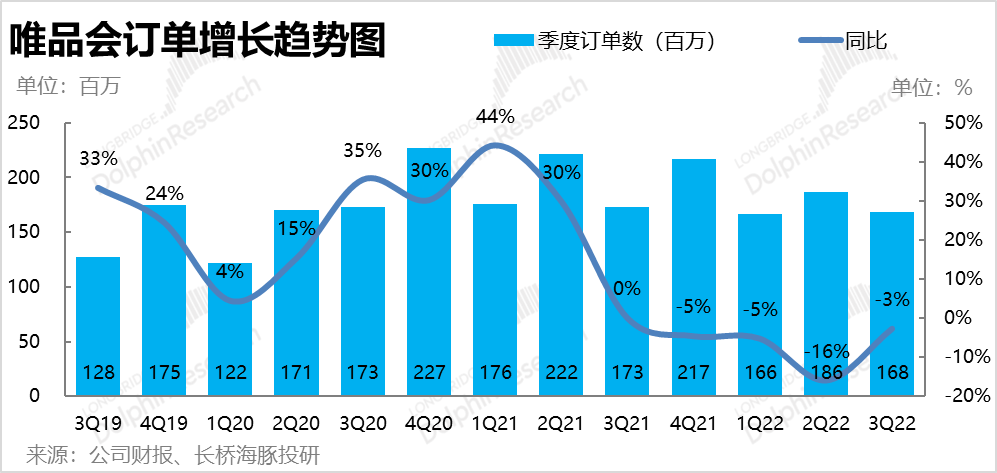

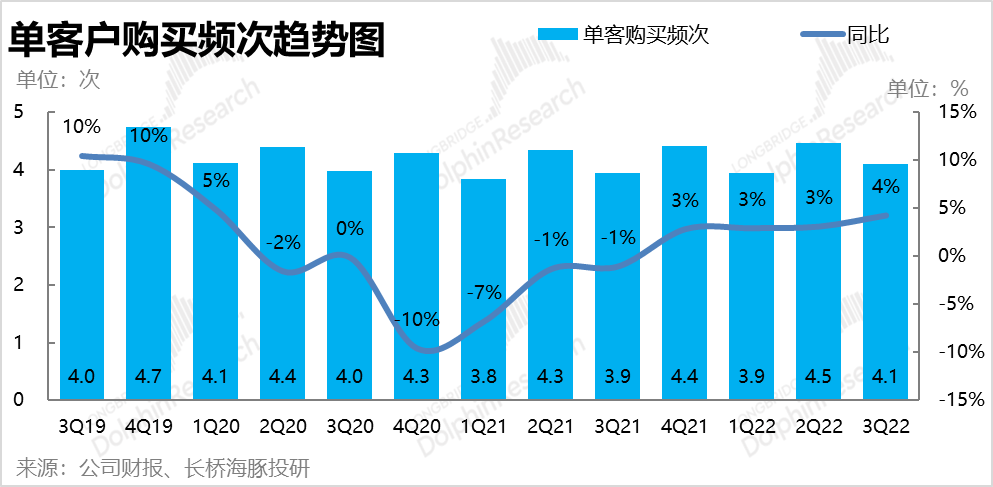

由于用戶數下降幅度收窄,本季度公司訂單量總數下降幅度也大幅縮窄到了3%,好于市場預期的訂單量下降6%。而訂單量超預期的主要原因是,單客戶的平均下單頻率比預期的更高,本季度同比增長了4%。

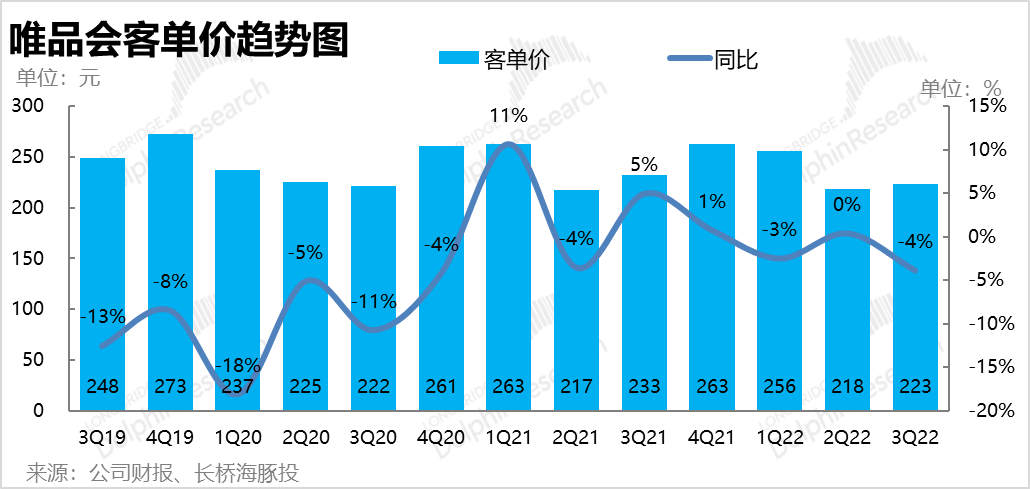

而與下單頻次提升相反的是,公司本季度的客單價同比下降了4%,結合起來看三季度里唯品會消費者購買的商品平均更便宜了,但消費頻次也更高了,這或許也反映了消費降 級的趨勢?

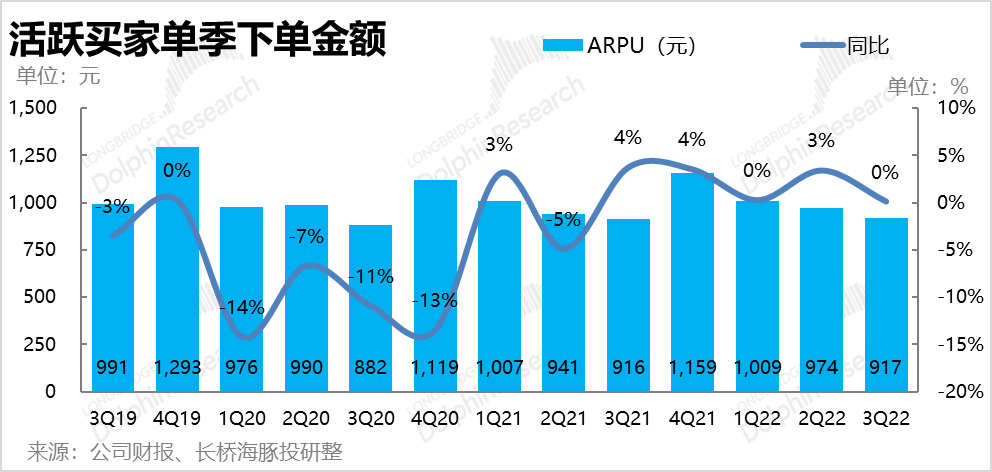

最終,在客單價和消費頻次的漲跌相互對沖后,唯品會三季度的GMV增速與用戶數變化基本一致,也下降了6%到376億元。而公司每個活躍用戶單季的下單金額則同比持平在917元。

總的來看,雖然用戶未能如管理層期待那般停止流失,但好在用戶的人均消費金額同比持平, 因此最終GMV總額還是比預期高了7%。

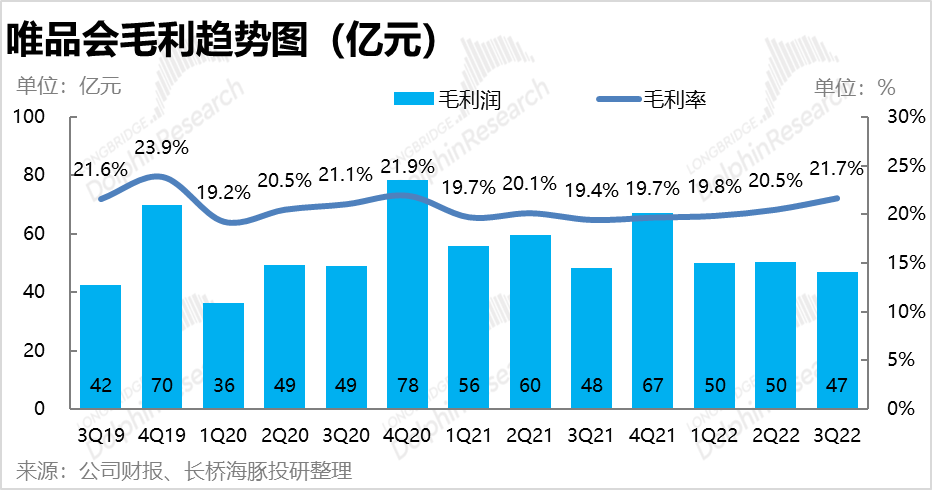

二、3P業務發力,營收差但毛利好

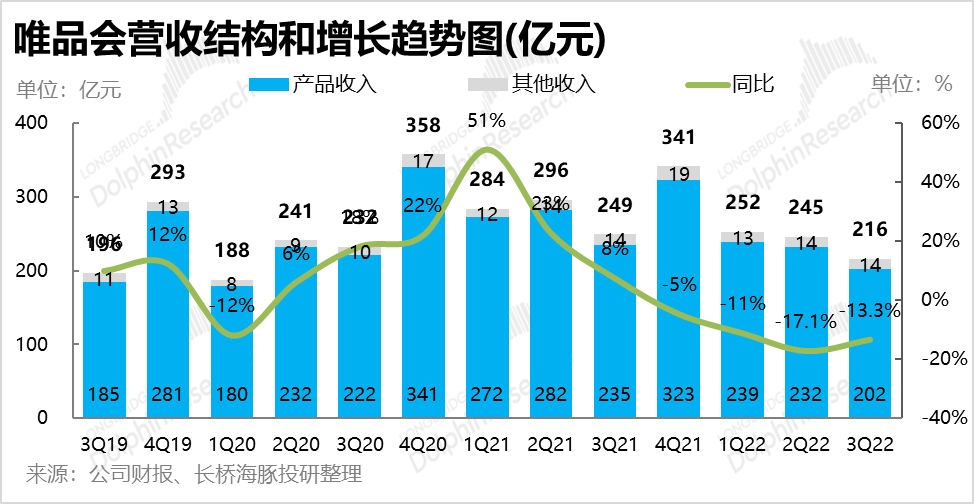

但在GMV超預期的同時,本季的總營收卻看似不及預期的減少了13.3%到216億元,也落在了公司指引營收下跌10%-15%區間偏下的部分。分收入類型來看,唯品會自營產品收入同比下降了14%,而對第三方賣家的服務收入則近同比減少了2%。

但是實際上收入看似偏低的主要原因是,唯品會本季度3P GMV的增速應該顯著好于1P業務。

因此,以凈傭金記收入的3P業務雖然會讓營收規模看起來更低,但實際上在毛利潤層面卻并非壞事。由于高毛利3P 業務占比的提升(或者還有用戶補貼減少),唯品會本季度的毛利率環比顯著提升了1.2pct到21.7%。因此,公司的毛利潤同比減少幅度僅有3%,反而比GMV降幅還低。

因此,GMV超預期、收入低于預期,毛利又超預期的一波三折,實際只是3P業務增長更強這一個原因的三種體現。并且營收增長的實際質量也是比預期更好的。

而展望下季度,公司指引營收會同比下降5%-10%左右,降幅較本季度是有所縮窄的,但市場原本預期4Q營收同比跌幅僅為4.2%。因此,雖然趨勢上跌幅縮窄,但改善幅度并沒有市場原本預期的那么樂觀。海豚君認為,原本市場預期的是公司的用戶能在4Q止跌,且天氣轉冷后冬裝消費能驅動公司營收增長,但目前來看這兩個好轉發生的概率似乎不大。

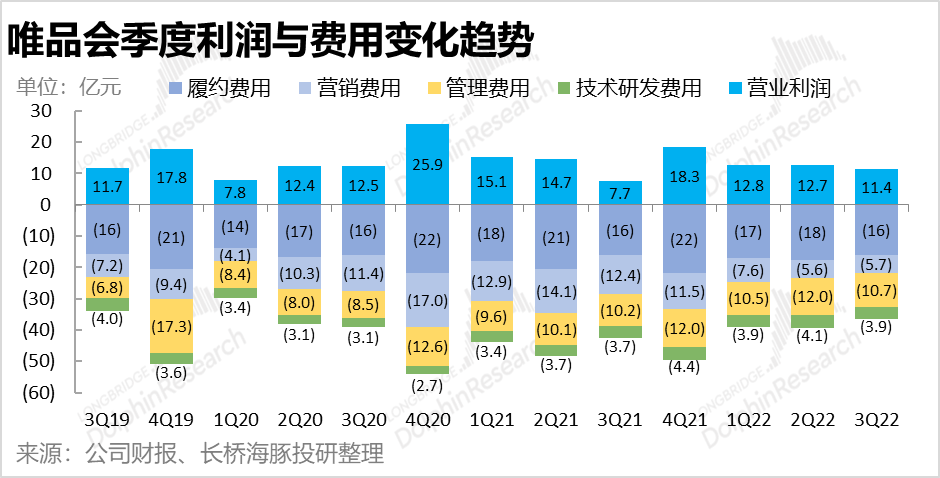

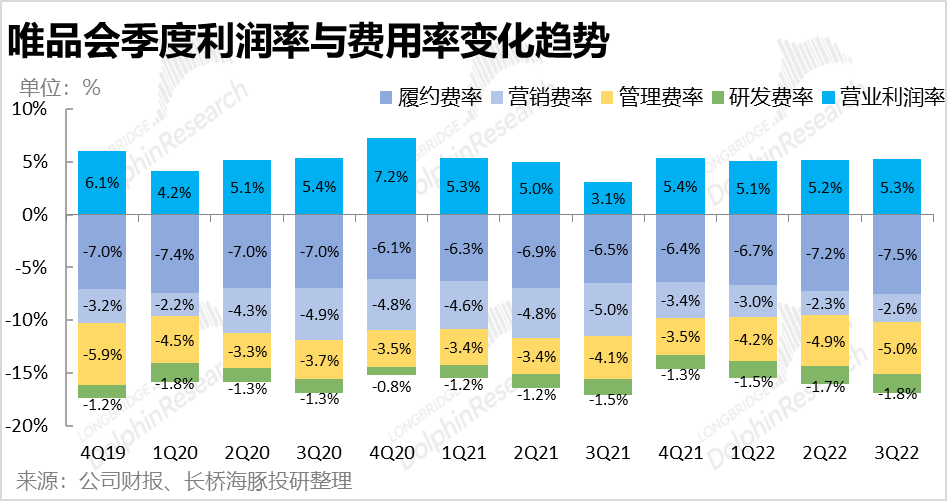

三、毛利雖好,但費用被動擴張,利潤率僅微微改善

首先,物流履約在疫情影響下想必不太順暢,因此本季在自營收入同比下降13%的情況下,履約費用實際是同比持平的,因此占收入比重有所擴張。

至于中后臺成本的管理費用和研發費用,本季實際上也是分別環比收縮了4%和10%,但因為營收下降幅度更大,因此費用率也同樣被動擴張了。

而最值得注意的是,唯品會本季的營銷投入環比略微增長了3%,這符合公司管理層先前指引會加大營銷推廣以穩定用戶數量。但在看到用戶流失無法阻止后,管理層也就沒有過度投入。而市場預期本季的營銷投入會達到6.5億應當也是“輕信”了管理層的指引。

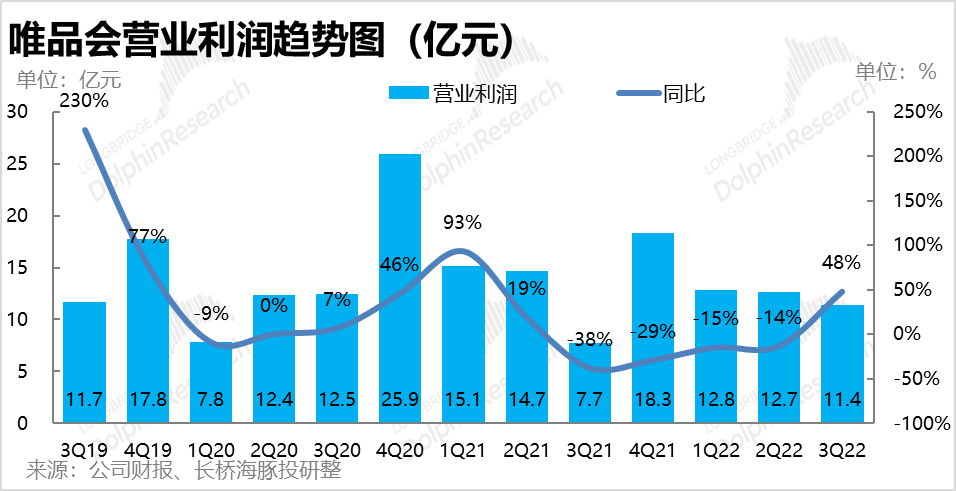

因此,雖然毛利率因營收結構變化有所提升,但在經營費用絕對值保持剛性,但占收入比重被動擴張之下,公司整體的經營利潤率僅環比小幅由5.2%改善到5.3%。最終實現經營利潤率11.4億,雖然同比增長48%看似暴漲,但更多只是同比基數低的問題,實際環比上季減少了10%,利潤改善表現實際平平。

另外,雖然利潤看似比預期多了約1.4%,但主要原因還是市場被管理層“誤導”高估了營銷費用,因此實際利潤和預期基本相符。

來源:36Kr

IT時代網(關注微信公眾號ITtime2000,定時推送,互動有福利驚喜)所有原創文章版權所有,未經授權,轉載必究。

創客100創投基金成立于2015年,直通硅谷,專注于TMT領域早期項目投資。LP均來自政府、互聯網IT、傳媒知名企業和個人。創客100創投基金對IT、通信、互聯網、IP等有著自己獨特眼光和豐富的資源。決策快、投資快是創客100基金最顯著的特點。

熱門文章

精彩評論

小何華為現在牛的不只是設備商了,,華為的手機現在也是全球銷量不錯,國內也算是老大了,之前用小米,,現在都改華為了。。產品確實不錯。

小何華為現在牛的不只是設備商了,,華為的手機現在也是全球銷量不錯,國內也算是老大了,之前用小米,,現在都改華為了。。產品確實不錯。- 小何三星手機在中國還有市場嗎?看看現在滿大街的vivo和oppo ,,華為,,小米線下店,,就是知道三星的市場基本沒有了。。

- 小何滴滴打車現在也沒有之前那么火了,,補貼也少了。。

- 小何今日頭條要把騰訊的地方各頻道給霸占了。。