主營業(yè)務(wù)遇瓶頸,用友網(wǎng)絡(luò)“步入中年”

編輯 | 于斌

出品 | 潮起網(wǎng)「于見專欄」

步入中年的用友網(wǎng)絡(luò),最近的日子過得有點窘迫。據(jù)用友網(wǎng)絡(luò)2022年上半年財報顯示,近五年來用友網(wǎng)絡(luò)半年報首次出現(xiàn)虧損。2022年上半年,用友網(wǎng)絡(luò)營收35.37億,歸母凈利潤-2.56元。

截至10月24日,用友網(wǎng)絡(luò)收盤股價為20.66元/股,相比年初最高點40.11元/股,股價下滑幾近砍半,用友網(wǎng)絡(luò)的市值也在年內(nèi)縮水近676億元,相當于虧掉了兩個金蝶。

用友網(wǎng)絡(luò)董事長王文京在2019年宣布退隱后,又在2021年不得不再度出山,對用友進行了大刀闊斧的資本運作,先是把子公司剝離上市,后是定向增發(fā)募集資金。然而,用友網(wǎng)絡(luò)目前的業(yè)績數(shù)據(jù),卻依然難掩頹勢。

主營業(yè)務(wù)遇瓶頸,依賴大客戶難轉(zhuǎn)型

據(jù)了解,用友網(wǎng)絡(luò)誕生于1988年,最初是一家專注于會計電算化的公司,后逐漸轉(zhuǎn)向信息化的企業(yè)管理系統(tǒng),目前用友網(wǎng)絡(luò)迎來了云轉(zhuǎn)型數(shù)字化的第三階段。

2015年,公司名稱從“用友軟件股份有限公司”變更為“用友網(wǎng)絡(luò)科技股份有限公司”,這一舉動也凸顯出其管理層向互聯(lián)網(wǎng)模式轉(zhuǎn)型的決心。

2020年,用友網(wǎng)絡(luò)迎來巔峰時刻,市值最高超1700億元。10月24日收盤,用友網(wǎng)絡(luò)市值卻已跌至709億元,不到峰值的一半。股價下滑,市值大幅下挫的背后,是用友網(wǎng)絡(luò)主營業(yè)務(wù)遭遇瓶頸、止步不前的現(xiàn)狀。

用友的業(yè)務(wù)共有云服務(wù)、軟件服務(wù)、金融服務(wù)三大模塊,其中,云服務(wù)是用友網(wǎng)絡(luò)的主營業(yè)務(wù)。

2022年上半年,用友網(wǎng)絡(luò)主營的云服務(wù)業(yè)務(wù)占總營收的65%,為23億元。主營業(yè)務(wù)營收的增長并沒有帶來凈利潤率的增長,相反,利潤率還下滑了。

用友網(wǎng)絡(luò)表示,利潤率下滑原因有二,一方面主營業(yè)務(wù)占營收比重上升是受到了用友網(wǎng)絡(luò)剝離分拆子公司業(yè)務(wù)上市的影響;另一方面用友網(wǎng)絡(luò)的SaaS云服務(wù)需要大量研發(fā)資金驅(qū)動,而產(chǎn)生的效果有滯后性。

用友網(wǎng)絡(luò)的研發(fā)投入在加大,但產(chǎn)生的效果卻有限。專利數(shù)量是衡量企業(yè)競爭力的一大重要指標。截至今年7月,用友網(wǎng)絡(luò)共有888件專利,而同業(yè)的金蝶則有1403件,遠超用友網(wǎng)絡(luò)。

雖然業(yè)界的共識是“北用友,南金蝶”,但是金蝶的體量卻沒有用友大,而且這幾年的業(yè)務(wù)重心一直在SaaS云訂閱服務(wù)上。

據(jù)金蝶2022年上半年財報,金蝶云服務(wù)業(yè)務(wù)營收為16.77億元,占總營收的76%。相比起用友網(wǎng)絡(luò)65%的營收占比,金蝶的云服務(wù)業(yè)務(wù)比重顯然更高。

據(jù)公開資料顯示,金蝶自2011年就已提出“云管理”轉(zhuǎn)型升級戰(zhàn)略。對比之下,用友網(wǎng)絡(luò)顯得姍姍來遲。用友網(wǎng)絡(luò)是在落后金蝶4年后的2015年,才以改名的方式宣示其向云服務(wù)轉(zhuǎn)型的決心。轉(zhuǎn)型晚了一步,讓用友網(wǎng)絡(luò)錯過了部分云服務(wù)市場。

據(jù)觀察,對大客戶的依賴程度高,也是用友網(wǎng)絡(luò)云服務(wù)轉(zhuǎn)型困難重重的原因之一。2022年上半年,用友網(wǎng)絡(luò)大型、中型、小型企業(yè)云服務(wù)業(yè)務(wù)分別創(chuàng)造營收15.62億元、2.46億元、1.78億元。用友網(wǎng)絡(luò)的客戶大多集中在國企、大型民企,近八成的云服務(wù)營收都是國企和大型民企創(chuàng)造的。

圖源:用友網(wǎng)絡(luò)官網(wǎng)案例展示

大型企業(yè)客戶對SaaS云服務(wù)的數(shù)據(jù)安全性、合規(guī)性、性能等方面提出了更高的要求,因而更偏愛私有云或者私有云為主的混合云。面對不同企業(yè)的個性化需求,用友網(wǎng)絡(luò)也需要結(jié)合實際情況,進行針對性開發(fā)。

在用友網(wǎng)絡(luò)的官網(wǎng)主頁,其產(chǎn)品涵蓋的垂直領(lǐng)域就有12個:工業(yè)、醫(yī)療、建筑、汽車、教育、餐飲、能源、廣電、制造、金融、智慧城市、用友金融行業(yè)云。

要知道,如此多的行業(yè),需求不盡相同,用友網(wǎng)絡(luò)的數(shù)字化轉(zhuǎn)型壓力顯而易見。而用友如果聚焦每一個行業(yè),勢必要付出更多的人力、物力,投入更多的資金支持。因此,如何與客戶的需求相匹配,也是用友網(wǎng)絡(luò)面臨的一大問題。

用友網(wǎng)絡(luò)以大企業(yè)客戶為重,但是大企業(yè)的定制化要求更高,成果更難復(fù)用,雖然其好處是大企業(yè)實力雄厚,能讓用友網(wǎng)絡(luò)在賬面上營收數(shù)據(jù)更為好看。但是相比金蝶,則以中小型客戶為主,優(yōu)點在于基數(shù)大、定制化要求不高、成果可快速遷移復(fù)用,可以大范圍降低邊際成本。

與此同時,近兩年面臨央國企數(shù)智化+國產(chǎn)化的市場機遇,金蝶也開始瞄準央國企大客戶這塊蛋糕。不止金蝶,在企業(yè)SaaS云服務(wù)行業(yè),還有更多虎視眈眈的后來者在競爭廝殺,從而也導(dǎo)致用友網(wǎng)絡(luò)不得不面對越來越白熱化的商業(yè)競爭。

在凈利潤持續(xù)下滑、研發(fā)投入持續(xù)壘高的背景下,用友網(wǎng)絡(luò)的云轉(zhuǎn)型壓力也逐日增加。

欲借用友系IPO輸血,效果不容樂觀

自從2021年再度出山以后,王文京可謂動作不斷,通過資本運作剝離分拆子公司,打造出“用友系”并逐個沖擊IPO,試圖為用友網(wǎng)絡(luò)輸血,然而卻依然難掩業(yè)績下滑頹勢,進程并不順利。

例如,用友網(wǎng)絡(luò)旗下專注教育軟件產(chǎn)品的新道科技,自遞表北交所后,去年9月至今經(jīng)歷了三輪問詢和兩次中止審核。

而在三次問詢中,業(yè)績波動幅度大、產(chǎn)品青黃不接持續(xù)盈利能力存疑、向股東進行利益輸送成為監(jiān)管層重點關(guān)注的問題。

其中,新道科技是否與用友網(wǎng)絡(luò)存在關(guān)聯(lián)交易風險的問題貫穿了三次問詢。新道科技招股書顯示,用友網(wǎng)絡(luò)以51.32%的持股比例對新道科技實現(xiàn)了絕對控股,共持有新道科技1.25億股股份。

新道科技所有的辦公場所均是向用友網(wǎng)絡(luò)租賃,三年共計向用友網(wǎng)絡(luò)重復(fù)采購大量昂貴的軟件產(chǎn)品,甚至軟件采購數(shù)量超過了研發(fā)人員的總數(shù)。在營收連年下滑后,新道科技與用友網(wǎng)絡(luò)關(guān)聯(lián)交易金額不升反降,2018~2020年關(guān)聯(lián)交易金額分別為452萬元、647萬元和849萬元,不免引人懷疑此舉是否存在利益輸送。

而用友網(wǎng)絡(luò)旗下的用友汽車則面臨更多質(zhì)疑。王文京是用友汽車的實際控制人,控股比例達到了75.76%。

今年3月7日,用友汽車科創(chuàng)板過審。冠以“汽車”名號的用友汽車并不生產(chǎn)汽車,而是專注于汽車營銷與后市場,為汽車全產(chǎn)業(yè)鏈企業(yè)提供解決方案。用友汽車的起名方式也飽受行業(yè)人士詬病。

招股書顯示,以云計算、大數(shù)據(jù)為核心競爭力的“科創(chuàng)”屬性用友汽車,僅擁有3項專利,兩項發(fā)明專利早在2012年就已申請,另一項則是2015年申請的外觀設(shè)計專利,如此慘淡的專利數(shù)量不禁讓人質(zhì)疑用友汽車的“科創(chuàng)”能力。

用友汽車的業(yè)績也處在不穩(wěn)定的波動之中。2019年-2021年,用友汽車的營收分別為4.87億元、4.76億元、5.89億元;同期歸母凈利潤分別為0.93億元、0.85億元、1.22億元。

在業(yè)績起伏波動較大的情況下,用友汽車依然堅持分紅,2018年至2021年上半年,三年期間用友汽車累計分紅2.4億元,超過一半的歸母凈利潤都被用于分紅,貢獻給了用友網(wǎng)絡(luò)等股東。

除此之外,用友旗下專為小微企業(yè)提供云服務(wù)的暢捷通也在2021年3月啟動了創(chuàng)業(yè)板上市輔導(dǎo)。用友金融也在沖擊北交所上市,并收到了三輪問詢函。

王文京密集的資本操作,是用友網(wǎng)絡(luò)長期以來業(yè)績持續(xù)下滑的連鎖反應(yīng)。

定向增發(fā)套牢機構(gòu),遭遇信任危機

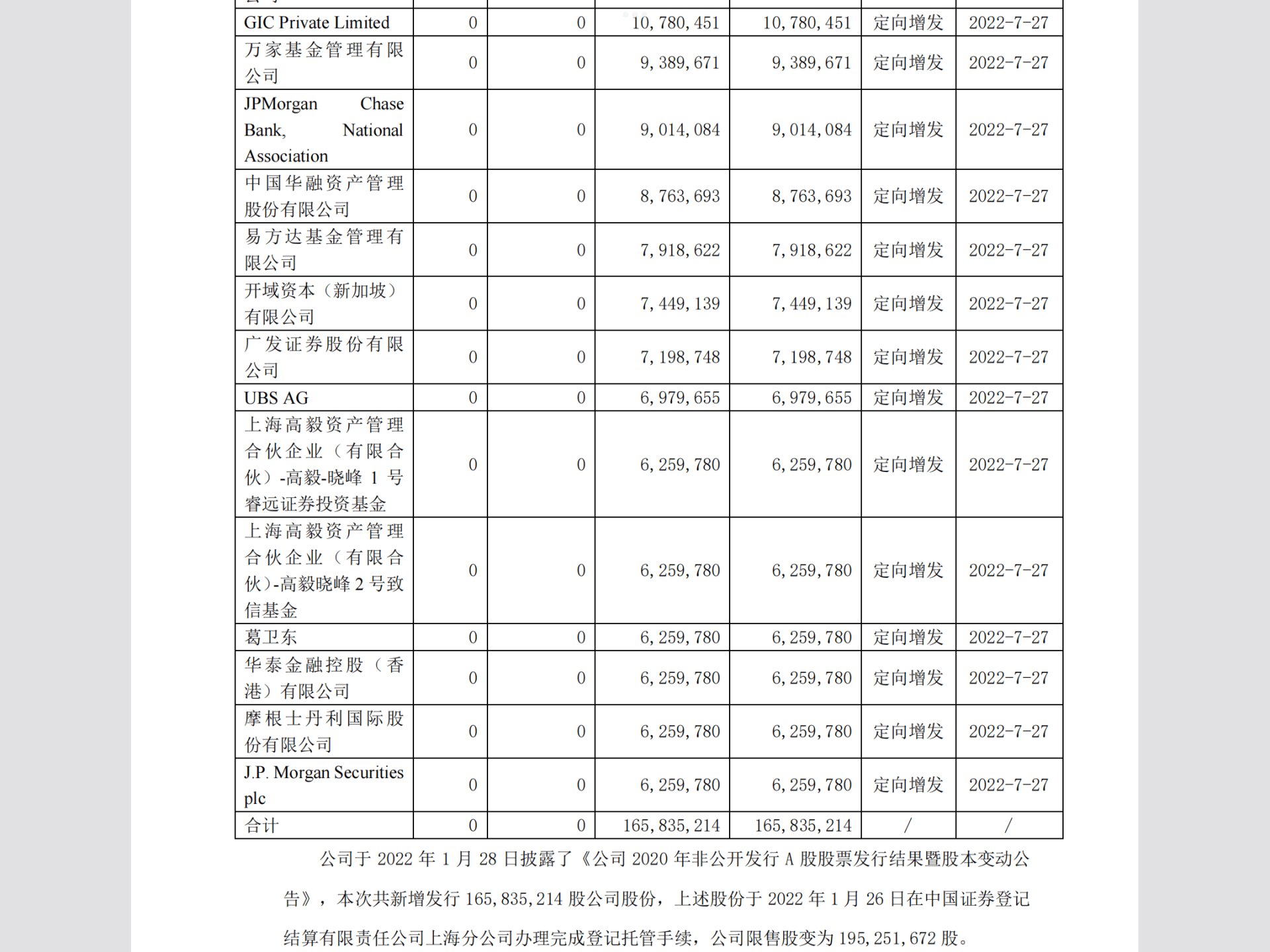

今年初,王文京發(fā)起了用友網(wǎng)絡(luò)歷史上規(guī)模最大的一次定向增發(fā)募集資金行動。總共募得資金52.98億元,合計約1.66億股。其中不乏明星資本的身影,如:高瓴、高毅、易方達、中金、葛衛(wèi)東等。

圖源:用友網(wǎng)絡(luò)2022年上半年財報

此次募資的股票發(fā)行價格為31.95元/股,然而截至10月24日收盤,用友網(wǎng)絡(luò)的股價已跌至20.66元/股。17家參與方合計虧損約18.7億元。

在定增市場出手不多的葛衛(wèi)東,今年僅在用友的定增上出手。然而根據(jù)用友網(wǎng)絡(luò)今年的一季度財報,葛衛(wèi)東在參與定增后,又進行了兩次減持,兩次減持了共計3800萬股。

據(jù)《華夏時報》此前的報道,此次定增吸引大批明星投資機構(gòu),跟用友網(wǎng)絡(luò)明知業(yè)績不佳卻做出高于實際的“市場指引”不無關(guān)系。然而用友網(wǎng)絡(luò)卻表示稱從未給過機構(gòu)方任何“投資承諾”。此舉也讓用友網(wǎng)絡(luò)陷入了信任危機。拋開該事件對于用友帶來的消極影響,不論用友網(wǎng)絡(luò)是否給出了業(yè)績指引,用友網(wǎng)絡(luò)業(yè)績持續(xù)下滑,已經(jīng)是不爭的事實。

結(jié)語

在主營業(yè)務(wù)停滯不前、業(yè)績連續(xù)下滑的背景下,依賴大客戶創(chuàng)造營收的用友網(wǎng)絡(luò),云服務(wù)轉(zhuǎn)型之路又困難重重。

王文京重新出山對子公司進行剝離分拆上市,希望能給用友網(wǎng)絡(luò)補血,然而此番資本運作卻收效甚微。年初最大規(guī)模的一次定向增發(fā),又讓用友網(wǎng)絡(luò)陷入信任危機的泥沼。在競爭越來越激烈的企業(yè)服務(wù)賽道,未來用友網(wǎng)絡(luò)面臨的困難還很多,股價就是市場對其最真實的反應(yīng),期待用友網(wǎng)絡(luò)在不久的將來,峰回路轉(zhuǎn)。

來源:IT時代網(wǎng)

IT時代網(wǎng)(關(guān)注微信公眾號ITtime2000,定時推送,互動有福利驚喜)所有原創(chuàng)文章版權(quán)所有,未經(jīng)授權(quán),轉(zhuǎn)載必究。

創(chuàng)客100創(chuàng)投基金成立于2015年,直通硅谷,專注于TMT領(lǐng)域早期項目投資。LP均來自政府、互聯(lián)網(wǎng)IT、傳媒知名企業(yè)和個人。創(chuàng)客100創(chuàng)投基金對IT、通信、互聯(lián)網(wǎng)、IP等有著自己獨特眼光和豐富的資源。決策快、投資快是創(chuàng)客100基金最顯著的特點。

熱門文章

精彩評論

小何華為現(xiàn)在牛的不只是設(shè)備商了,,華為的手機現(xiàn)在也是全球銷量不錯,國內(nèi)也算是老大了,之前用小米,,現(xiàn)在都改華為了。。產(chǎn)品確實不錯。

小何華為現(xiàn)在牛的不只是設(shè)備商了,,華為的手機現(xiàn)在也是全球銷量不錯,國內(nèi)也算是老大了,之前用小米,,現(xiàn)在都改華為了。。產(chǎn)品確實不錯。- 小何三星手機在中國還有市場嗎?看看現(xiàn)在滿大街的vivo和oppo ,,華為,,小米線下店,,就是知道三星的市場基本沒有了。。

- 小何滴滴打車現(xiàn)在也沒有之前那么火了,,補貼也少了。。

來自: 【人物】滴滴創(chuàng)始人程維回顧與Uber競爭:中國互聯(lián)網(wǎng)從來沒有輸過--IT時代網(wǎng)

- 小何今日頭條要把騰訊的地方各頻道給霸占了。。

來自: 少年頭條對壘中年騰訊:解局兩代互聯(lián)網(wǎng)公司商業(yè)之戰(zhàn)--IT時代網(wǎng)