消費場得意,波司登的高端化“后遺癥”開始顯露

圖片來源@視覺中國

文 | 螳螂觀察,作者 | 青月

受“三重”拉尼娜現象的影響,2022年冬天可能會因為階段性冷空氣的影響出現階段性低溫,且極端寒潮爆發的可能性大。

極端天氣越來越多,年年冷冬,有望催化以羽絨服為代表的秋冬服飾銷售,從2022年雙十一的預售數據來看確實如此,據「南方都市報」報道,在天貓女裝類目下,波司登的預售額排名第一,為6078萬元,均價更是達到了1500以上。

(圖源:南方都市報;數據來源:魔鏡市場情報)

可見“是一個較為廉價的羽絨服品牌”這個在消費者認知中的刻板印象,正在被慢慢扭轉,其在高端化方面的探索也在穩步推進,但隨著時間的推移,高端化的一些“后遺癥”開始慢慢顯露。

消費場得意

關于“消費場得意”這件事,雙十一的預售數據之外,從財報里也能得到體現。

最新的財報數據顯示,2021/22財年,品牌收入同比上升16%至約人民幣116億元,實現連續5年復合增長率23%,創歷史新高,集團毛利率連續5年穩定上漲,最新一年更是高達60%,不僅超過了加拿大鵝,還能和一些互聯網公司媲美。

要知道,在當前疫情零星散點爆發的影響下,中國乃至全球經濟發展都充滿了不確定性,的高端化之路能走的這么順利,在「螳螂觀察」來看,或許有以下兩方面的原因:

客觀上來看,90后、00后這部分消費者正在成為高端消費品市場的中堅力量,中國高端羽絨服市場的消費力不容小覷。中華全國商業信息中心統計,2014年至2020年,中國羽絨服平均單價由452元漲至656元。大型防寒服企業成交均價突破千元,其中2000元以上的占比已經接近70%。

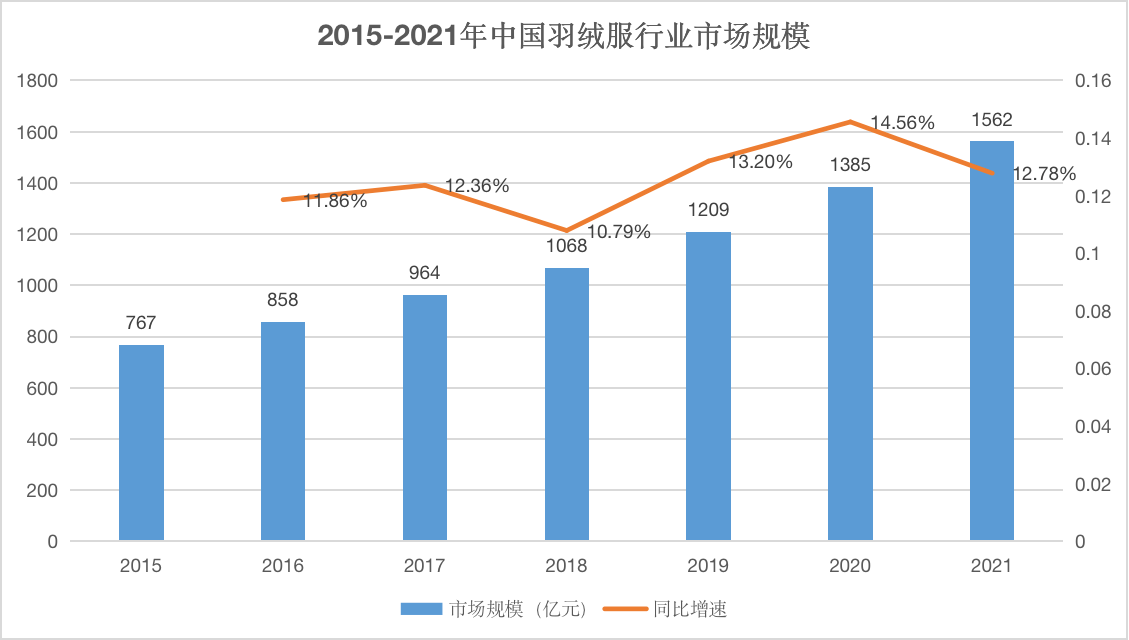

(制圖:螳螂觀察;數據來源:中國服裝協會)

據中國服裝協會數據顯示,2021年,我國羽絨服市場規模已經達到了1562億元,近7年來,羽絨服行業市場規模一直維持著兩位數的增長率,增速高于服裝行業整體增速。作為國產高端羽絨服中的頭部企業,獲得的紅利自然也是最多的。

當然,要想賣出更高的價格,羽絨服必須也要有能夠支撐起高價的品質。綜合加拿大鵝、盟可睞等國際知名的高端羽絨服品牌的賣點,保暖性、時尚度、輕薄感是關鍵,在這三個方面,的探索都有了一些正向反饋。

比如在保暖性方面,通過選用殘脂率僅占 0.5%的霍爾多巴吉白鵝絨、自主研發Bo-tech 面料以及“熱濕力平衡”的科技手段,讓戶外羽絨服做到保暖性與舒適性兼顧;在時尚度方面,通過與前LV設計師、Ralph Lauren前設計總監和山本耀司的學生合作,發布設計師聯名系列新品,讓笨重的羽絨服更時尚,成為了唯一登上米蘭時裝周的中國品牌;在輕薄感方面,推出的輕薄羽絨服系列,采用了創新性多層保溫空氣層面料,不僅將保暖性提升了約70%,而且每平米僅重41克。

從四季化、多品牌的擴張戰略回歸主業,重新專注羽絨服,的高端化在獲得消費者認可的同時,業績也重新回到了增長的軌道上,但在資本市場,似乎并沒有這么順利。

資本場失意

與雙十一的好戰績、節節攀升的毛利率相反的是,這段時間波司登的股價并不太理想。

截至10月31日港股收盤,的股價為3.37港元,跌3.16%,與一年前6.85港元/股的高點想去甚遠,不僅如此,的大股東也不再堅定地持有前者的股票。2022年9月1日,發布公告稱,公司控股股東盈新國際投資有限公司已與配售代理訂立大宗交易協議,以3.94港元/股的價格,減持公司2.3億股,套現8.95億元。

“消費場得意,資本場卻失意”的背后,或許與波司登在追尋高端化過程中,漸漸顯露出來的“后遺癥”有關:

由于早期四季化戰略遭遇“滑鐵盧”,將賭注壓在了“高端化”上,想要“高端化”策略能夠在最短的時間內發揮出最大的勢能,“聚焦主航道,聚焦主品牌,收縮多元化”是最快的路徑,但隨之而來的就是,品類單一成為了最直接的一個“后遺癥”。

從財報數據來看,如今的主要業務分別是品牌羽絨服業務、貼牌加工管理業務、女裝業務及多元化服裝業務,其中品牌羽絨服業務就是集團最大收入來源,其收入約為132億元,占集團總收入的81.6%,同比上升21.4%。

本來羽絨服季節性波動明顯,庫存周轉問題顯著,疊加品類單一,資本市場對的抗風險能力有所懷疑也是正常結果。

第二個“后遺癥”在于,轉型邁向高端的波司登,分銷開支也頻頻上漲。財報數據顯示,2020/2021財年,包括廣告宣傳費用、使用權資產折舊費、或有租金以及銷售雇員開支等內容的分銷開支約為48.07億元,同比增加12.4%。

副總裁朱高峰曾表示,“公司將采取‘開大店、關小店’的方式,逐步提高公司直營比例。”“未來店鋪數量會以個位數緩慢增長,并主要集中在一二線城市。”再加上,只要繼續走高端化,不可避免的要繼續投入廣告與宣傳費用,波司登未來的分銷開支或許將被進一步推高。

最后,雖然選擇聚焦于高端化,可中低端市場的“蛋糕”也不是“雞肋”,不想放棄的波司登先后成立了雪中飛、康博、冰潔等子品牌,但它們對波司登的營收貢獻,相比于主品牌來說,聊勝于無,并且這個市場已經涌現出了一批實力強勁的競爭對手。

比如,以羽絨服、男女裝為主的雅鹿,有50年制衣經驗的紅豆,在200-600元的平價羽絨服領域已經做到了行業第一的鴨鴨等等,中低端羽絨服市場留給的空間已經不多了。

品類單一,分銷開支上漲、“平價羽絨服之王”的寶座易主,的高端化“后遺癥”顯現,長此以往,難免會傷害到品牌價值,資本市場的擔憂不無道理。

波司登能否剔除高端化“后遺癥”?

如今,已經將羽絨服的價格提升到了高端的水平,針對高端化所衍生出來的后遺癥,也做了一些努力:

由于橫向上有了拓展品類的訴求和壓力,波司登也在探索“多元化產品”,比如2022年5月,戶外旗艦店入駐天貓,推出了短袖T恤、防曬衣、騎行服在內的夏季運動單品;今年推出的風衣羽絨服也是國內首創。

不管是防曬衣、短袖這類夏季運動單品,還是風衣羽絨服,可以看出波司登的多元化還是比較保守,數量不多,且新品也主打高端,與主品牌的定位相同,所以目前來看,收效甚微,并未取得可觀的市場影響力。

考慮到分銷開支上漲,波司登選擇經營私域流量池。據2020/21年度財報顯示,與騰訊智慧零售部門展開合作,企業微信好友達到800萬,微信公眾號粉絲累計超過550萬,較2019/20財年末增長超過50%,注冊會員數達1965萬。在天貓平臺,品牌擁有注冊會員超476萬人,較上財年末增長超過160%,其中30歲以下年輕消費者占比約為27.4%,較去年同期明顯增長。

通過與騰訊、阿里合作,對會員精準畫像,價值得到沉淀,用戶轉化和復購也獲得了大幅度的提升。

針對過去被忽視的中低端市場,波司登的矩陣品牌開始進軍直播間。以雪中飛為例,在抖音輸入“雪中飛”,除了官方賬號外還有數十個品牌認證賬號,形成矩陣式售賣;在更符合中低端市場調性的快手直播間,今年10月15日,雪中飛品牌旗艦店在快手開啟直播,與官方服務商卡美拉合作,首月GMV就突破680萬,并在快手電商116品質購物節中,成為女裝服飾品牌自播排行榜中的第二名。

有的立竿見影、有的收效甚微,的自救措施能否奏效,還需要時間去檢驗,不過幸運的是,強行被老天爺喂了“幾口飯”。

一方面,全國多地降溫,讓羽絨服銷售高峰提前到來。根據百度指數,與羽絨服相關的搜索量從10月2日開始飆升。10月1日至10月10日,日均相關資訊指數較去年同期同比上漲3164%。

另一方面,“規定中國大陸門店不得退貨”,由于退貨條款違背公平性和合理性,加拿大鵝被約談,此前在今年6月,加拿大鵝還因虛假宣傳被罰;就在這個月,法國LACOSTE售價2590元的羽絨服里卻沒有“羽絨”,也引起了市場的軒然大波。國外高端羽絨服品牌屢屢翻車,也是狠狠的發了筆“鵝難財”。

總而言之,雖然因為高端化,導致出現了一些“后遺癥”,但已經意識到了這一問題,并采取了一些舉措,手中也握有幾張不錯的“底牌”,想要消除后遺癥所帶來的影響并非沒有可能。

回歸基本面來看,低溫天氣的時間周期較長,羽絨服搜索量持續保持熱絡狀態,由此預期,新一財年的銷售表現仍有支撐,隨著后續業績的逐步兌現,如果能進一步拓展企業的長線想象力,也將有望帶來估值的重塑。(本文首發鈦媒體APP)

來源:IT時代網

IT時代網(關注微信公眾號ITtime2000,定時推送,互動有福利驚喜)所有原創文章版權所有,未經授權,轉載必究。

創客100創投基金成立于2015年,直通硅谷,專注于TMT領域早期項目投資。LP均來自政府、互聯網IT、傳媒知名企業和個人。創客100創投基金對IT、通信、互聯網、IP等有著自己獨特眼光和豐富的資源。決策快、投資快是創客100基金最顯著的特點。

熱門文章

精彩評論

小何華為現在牛的不只是設備商了,,華為的手機現在也是全球銷量不錯,國內也算是老大了,之前用小米,,現在都改華為了。。產品確實不錯。

小何華為現在牛的不只是設備商了,,華為的手機現在也是全球銷量不錯,國內也算是老大了,之前用小米,,現在都改華為了。。產品確實不錯。- 小何三星手機在中國還有市場嗎?看看現在滿大街的vivo和oppo ,,華為,,小米線下店,,就是知道三星的市場基本沒有了。。

- 小何滴滴打車現在也沒有之前那么火了,,補貼也少了。。

- 小何今日頭條要把騰訊的地方各頻道給霸占了。。