【新經濟】奈雪的虧損“老大難”:PRO盈利力不達預期 拐點何時來

加盟商吐槽刷屏,將蜜雪冰城卷至風口。

煩惱何止一家,裁員、降價、關店、食安煩惱......曾經無限風光的新茶飲近來頗有逆風感。

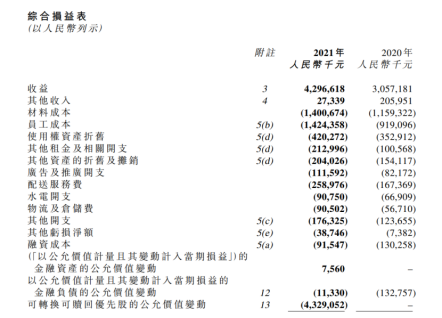

即使賽道貴族,亦難言多好過。3月29日,奈雪的茶發布2021年報,收入42.97億元,同比增長40.5%,歸母凈利-45.25億元,虧損同比擴大2141.27%;經調整凈利虧損1.45億元,2020年為盈利1660萬元。

另一廂,作為“新茶飲第一股”,截止4月12日奈雪收盤價4.58港元,相比18.86港元的發行價縮水超7成。面對業績股價雙壓,拐點何時來?

01

虧超45億 為何PRO不及標準店?

奈雪表示,收入增長主要源于茶飲店規模擴張。虧損則與成本高壓密不可分,材料成本較2020年同比增長20.6%,達到14億元;員工成本同比增長55%達到14.24億元。兩項成本累計占總收入的65.8%。

這也是個老生常談問題。奈雪已連續四年虧損,堪稱老大難問題。2018年-2020年收入分別為9.1億元、22.92億元、28.71億元;凈虧損分別為0.66億元、0.39億元、2.02億元。

早在IPO期間,奈雪盈利能力就是責難焦點。產品售價高,卻虧損難解,一個重要考量即成本支出大。換言之,面對虧損大增,上市后奈雪沒什么大改變,依然攔不住成本韁繩。

行業分析師于盛梅指出,奈雪戰略層面主打“休閑社交”、“第三空間”差異化路線下的大店模式、直營經營。前期投入大、本就比較燒錢,疫情下挑戰就更大了。

好在,奈雪重點推廣PRO店,有利經營效率改善。其曾公告,PRO店和標準店兩者最大區別就是PRO店初始投入更少,租金更低、人員配置更少。

招股書曾披露,未來奈雪PRO店將作為門店擴張主力,公司計劃在2021、2022年新開門店中,將PRO店占比提至70%。

但截至2021年12月31日,奈雪標準店、一類PRO店、二類PRO店的平均單店日銷售額分別為2.03萬、1.42萬、1.1萬;門店經營利潤率分別為17.5%、9.8%、6.2%,盈利指標竟還不及標準店,顯然低于此前的各種期望。

對于不達預期。奈雪解釋稱,主要是八成的PRO店開店時間集中在2021下半年。“外界環境迅速變化對PRO茶飲店的影響更為明顯。”

02

擴張不止 效率質量更重要

不錯,疫情反復等確實對茶飲店造成不少煩惱。只是,自身是否也有反思呢?

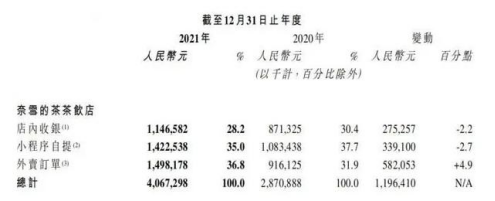

2021年,奈雪的茶店內收銀收入11.47億元,小程序自提收入14.23億元,外賣訂單收入14.98億元,三者占總收入的比例分別為28.2%、35%和36.8%,線上訂單收入占比高達71.8%。

明眼人都能看出,后疫情時代大家都更習慣外賣帶來的便捷安全,外賣業務由此成為占比最高的售賣渠道。

玩味的是,奈雪依然執著于開店。縱使在未達盈虧平衡點、成本高企、線下生意頗受疫情影響的當下,依舊沒放棄擴張步伐:

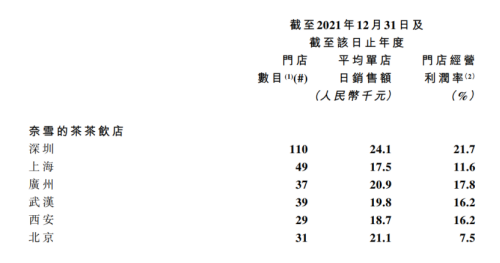

2021年,奈雪凈新增326間茶飲店,遠高于同期喜茶186家門店增速。截至2021年12月31日,在80個城市擁有817間茶飲店,均為奈雪自營店鋪。其中,深圳、上海、廣州分列店鋪量前三甲。

當然,沉迷開店也有一定邏輯支撐。

行業分析師郝瑞表示,新茶飲作為線下業態,收入規模潛力大小與開店規模緊密相關,其直接決定覆蓋人群、潛在用戶消費概率。奈雪“加密戰略”,意在釋放更多成長性、形成規模效應、進而盈利。只是一個成功前提是要精準高效,規模陷阱還是規模效應,精細化、專業化、生態運營是分水嶺。

2021年,奈雪門店經營利潤5.9億元,同比提升約68.4%;經營利潤率14.5%,較2020年提升約2.3個百分點,值得肯定。

然每筆訂單的平均銷售價從43元小幅降至41.3元。單店經營利潤率已從高點時的18.9%滑至14.5%。同時快速擴張和對第三空間的高額投入,是否轉化為更高的市占率及年坪效(年均每坪營業額)也值考量。

據雪豹財經,東北證券(7.860,-0.05,-0.63%)研報顯示,奈雪標準門店和PRO店的年坪效分別為5.1萬元/平方米和5.8萬元/平方米。而喜茶標準門店和GO店的年坪效分別為9.4萬/平方米和12.2萬元/平方米。

財報也坦言,由于持續擴張,Pro店新店占比較高,由于需招募與儲備人員,所以對現有門店的經營利潤率造成壓力。

值得注意的是,2022年,奈雪的茶預計新開350家茶飲店,一線及新一線城市依舊是主要目標。

換言之,擴張仍在加速度。試問,這又將對奈雪業績產生多大壓力,虧損是否加重?規模之外效率何解?越虧損、越擴張,門店數即將破千的奈雪是否已陷入規模陷阱?這樣的規模成長是否健康、發展質量如何?有無失速之憂?

03

食安煩惱 警惕規模陷阱

根據招股書,面積在180-350平方米之間的標準店型,平均開店成本為185萬元;面積在80-200平方米之間的Pro店型,投資成本為125萬元。

經歷持續虧損的奈雪,若要保持如此開店頻率,大概率要依靠二級市場繼續“輸血”。

只是,市場又有多少耐心信心呢?

不是刻意夸言。即便上市之后、貴為“新茶飲第一股”,食安風波亦不斷。

2021年8月,奈雪的茶北京兩家門店因在生產制作中出現違規操作問題,被市場監管總局給予頂格罰款10萬元,并對2家店長分別罰款25萬元和28萬元。

2021年10月,奈雪的茶東長治路店因被抽樣的金色山脈寶藏茶的菌落總數項目不合格,被上海市虹口區市場監督管理局罰款5000元,并沒收違法所得25元;

同月,上海奈雪餐飲管理有限公司南京西路分公司生產經營標注虛假生產日期、保質期或者超過保質期的食品、食品添加劑,被沒收違法所得9.26元,罰款5萬元。

……

瀏覽黑貓投訴【投訴入口】,截至4月13日14時,奈雪的茶Nayuki共收到664條投訴,問題涵蓋產品質量問題、服務態度、配送超時、優惠問題等。

中國食品產業分析師朱丹蓬認為:奈雪的茶食安問題頻發,對消費者而言打擊很大,企業已經上市,更應積極承擔社會責任。企業管理層如不重視食品安全問題,一定會被消費者遺棄的。

行業分析師李晨表示,店面并非一開了之,后續生存及發展極度考驗企業精細化、專業化運管能力、整合協同力、風控品控內控力及產業鏈供應鏈支撐。如人才團隊、管理體系、制度機制等不匹配,擴張過于激進冒進,往往規模越大隱患越多,沒有形成規模效應、競爭壁壘反而陷入規模陷阱、平添不確定性。

換言之,規模速度面子之外,高質高效運管的里子更重要。是否浮躁激進?如何查漏補缺?扎好籬笆避免二次翻車,奈雪任重道遠。

04

降價可是最優解?

“消費者把手中的錢袋子握得更緊。”這是奈雪2021年財報里的一句話。

的確,疫情造成客流下滑,消費力減退;加之茶飲賽道一日千里、頻頻推新、消費者品牌忠誠度不高……新茶飲業也進入了存量搏殺的紅海階段。

一邊虧損,一邊擴張,左支右絀的奈雪也放下了高貴范兒。

2022年3月17日,奈雪的茶宣布大幅降價,推出9-19元“輕松系列”,承諾將每月上新至少一款20元以下產品。在此之前,還推出了“限時輕松購”系列產品,茶飲價格從9元到21元不等。

是否“降價求生”,仁者見仁不做評價。

也非個例。2月24日喜茶公告,目前標準茶飲菜單上再沒3字開頭飲品,且今年內不再推出29元及以上的產品,所有產品在今年內也絕不漲價。

對于降價,兩者理由也相似,公司品牌勢能、規模和供應鏈上有優勢,在行業上下游擁有較高議價權。

并不意外。一路奔騰后,行業一旦進入成熟飽和期,價格戰便接踵而至。

《2020-2021中式新茶飲行業發展報告》提到,在單杯奶茶可接受的價格區間中,57%的受調消費者能接受10-15元的奶茶,26.9%能接受15-20元的奶茶,而能接受20-30元、30元以上奶茶的消費者僅6.4%。

降價提振效果,也驗證了上述數據。據媒體報道,降價后奈雪部分門店不得不在訂單高峰時段關閉線上點單業務,多家門店還出現產品售罄、系統繁忙等情況。

宣布降價當天(3月17日),奈雪股價上漲了14.89%。

可見市場不缺消費力。高端茶飲只有放下身段,完成渠道下沉、品牌下沉、價格下沉,才能吸引更多消費者,獲得更多銷量業績,進而提升規模效應、堅定投資信心。

不過,高端茶飲降價的不止奈雪一家。“以價換量”邏輯能否持續、是否最優解?最終走得通呢?

易觀分析品牌零售行業分析師李心怡認為,通過降價來獲取更多用戶一定會起到效果,但市場份額仍然與其覆蓋區域有很大關系,否則只是在存量市場里挖增量。“預計高端茶飲們不會滿足于存量市場里以價換量,而是要把以價換量作為階段性策略不斷應用到新區域市場中去,提升品牌市占率。”

換言之,“價格戰”背后仍是實力競爭。相比求生悲觀說,更似主打降維打擊來提高市占率。畢竟新茶飲屬于迭代迅速的快消品,原有用戶易消費疲勞,用戶擴容是不二選擇。

但也不排除競對喜茶降價帶來的裹挾效應,同時降價衍生壓力也不可不察。

要知道,2021年4月,茶百道、Coco奶茶、一點點、益禾堂等品牌便先后宣布漲價,茶顏悅色2022年1月7日開始漲價,一個重要考量是原材成本等逐年走高。

原材上漲、售價下降,無疑會造成毛利承壓,仍在虧損中的奈雪將如何消化承受?

更深一度看,價格動搖在品牌定位上也有一定威脅。于奈雪而言,不予余力的在一二線城市大舉擴張、執著開店即是為擴大知名度、夯實高端形象;而另一面產品降價,又直接瞄準下沉市場。“我全都要”中,如何把握品牌平衡?

行業分析師李晨表示,品牌定位如模糊,非但不利企業翻盤,反而會影響消費者的品牌形象感知,個中博弈取舍值得管理層深思。

05

行業洗牌下半場

《2021新茶飲研究報告》顯示,2020年新茶飲增速增速為26.1%,2021~2022年增速下降為19%左右,新茶飲市場正在經歷階段性放緩。

顯然,奈雪的經營困境有個性亦有共性。

放眼行業,降速降溫、擠泡沫,日子都不算多好過:

2022年2月,喜茶據傳裁員30%;樂樂茶陸續關店,退縮回大本營華東市場;茶顏悅色關店求生,并被傳每月虧損2000萬;古茗更是在近日被曝因偷逃稅被罰1161萬……

可以說,行業退潮中,往期粗放發展的苦果一一顯露。

賽道從不缺替代者,王者也無躺贏可能。劇烈洗牌、格局重塑的下半場,如何提高用戶粘性,找準卡位,夯實頭部優勢,鞏固先發優勢,進而順利跨越周期、維持江湖榮光,是奈雪所必須思考的。

可喜的是,奈雪一直在探索精變路上,并取得一定成效。

截至2021年12月31日,奈雪的茶注冊會員數量約4330萬名,較2020年的2790萬,增幅達55%。此外,2021第四季會員復購率達到35.3%,創品牌新高。

2021年,奈雪門店經營利潤5.91億元,門店經營利潤率14.5%,同比增長68.4%和2.3%。

這一增長要歸功于奈雪加大創新、頻出爆款,持續提高營銷聲量。一年推出80款新品,“霸氣玉油柑”、“鴨屎香寶藏茶“等成為行業爆品。

正如奈雪的茶執行董事兼總經理彭心所言,還是要打造復購高的經典產品,爆品的作用更多是營銷和引流。

值得注意的是,奈雪正在發力即飲產品,如專有茶園茶葉,果汁茶果汁含量超40%,代糖采用植物糖羅漢果汁。

同時,以氣泡水、茶禮盒、零食及節日限定禮盒為代表的其他產品,2021年占比提升1.7%,說明奈雪在拓展業務、豐富品類方面取得一定成效

國盛證券研報認為,產品創新體現了公司極強的產品創新、研發及供應鏈能力,對于門店進一步加密擴張提供支撐。

展望2022年,亦有期許。

成本控制方面,奈雪的茶董事長趙林表示,2022年奈雪會對店面選擇更加嚴格,并爭取更好的租金條件。

除店面加速PRO化、直接削減人力成本外,探索自動化流程也是一提質增效看點。

奈雪公告稱,自研自動化制茶設備已于2021年第四季度末開始遴選生產商及試生產,并已陸續在部分門店試點使用,預計將于2022年第三季度前在全國門店正式應用。

2021年11月,奈雪以3864萬元入股水果標準化公司田野股份,后者主要從事熱帶果蔬的加工;2022年3月,奈雪成立美好自有力量投資有限公司。

加碼供應鏈、也給其全場景數字閉環交易體驗,發力零售化打下基礎。2021年,奈雪的茶零售化業務占比為3.9%,但同比增速達到154.4%。若能成為第二發展曲線,亦不乏遐想。

無需贅言,上述表現展現出一個新興賽道、龍頭企業該有的韌性張力,值得鼓勵值得看多。

只是這份韌性張力,能否真正轉化為投資信心、消費認可、盈利拐點,依然考驗奈雪、趙林彭心夫婦的戰略智慧、實操效率。

前路遙遙、拐點何時來,仍是一場時間賽跑。【責任編輯/李小可】

來源:銠財

IT時代網(關注微信公眾號ITtime2000,定時推送,互動有福利驚喜)所有原創文章版權所有,未經授權,轉載必究。

創客100創投基金成立于2015年,直通硅谷,專注于TMT領域早期項目投資。LP均來自政府、互聯網IT、傳媒知名企業和個人。創客100創投基金對IT、通信、互聯網、IP等有著自己獨特眼光和豐富的資源。決策快、投資快是創客100基金最顯著的特點。

TA的最新文章

熱門文章

精彩評論

小何華為現在牛的不只是設備商了,,華為的手機現在也是全球銷量不錯,國內也算是老大了,之前用小米,,現在都改華為了。。產品確實不錯。

小何華為現在牛的不只是設備商了,,華為的手機現在也是全球銷量不錯,國內也算是老大了,之前用小米,,現在都改華為了。。產品確實不錯。- 小何三星手機在中國還有市場嗎?看看現在滿大街的vivo和oppo ,,華為,,小米線下店,,就是知道三星的市場基本沒有了。。

- 小何滴滴打車現在也沒有之前那么火了,,補貼也少了。。

- 小何今日頭條要把騰訊的地方各頻道給霸占了。。