上市首日即破發(fā)!市場(chǎng)為何“拋棄”順豐同城?

順豐同城(9699.HK)的上市沒有挑對(duì)好日子。

和之前暗盤表現(xiàn)相似,順豐同城上市首日開盤跌7.43%,報(bào)15.2港元/股,總市值35.16億港元。截至發(fā)稿,股價(jià)下跌9.87%,報(bào)14.8港元/股。

順豐同城的發(fā)行定價(jià)為16.42港元/每股,合計(jì)募集約21.5億港元。這是繼順豐控股(002352.SZ)、順豐房托(2191.HK)、嘉里物流(0636.HK)之后,順豐系旗下的第四家上市公司。順豐同城最初為順豐控股集團(tuán)旗下事業(yè)部,專注于同城實(shí)時(shí)配送服務(wù),2019年公司實(shí)現(xiàn)獨(dú)立化運(yùn)作。根據(jù)艾瑞咨詢數(shù)據(jù),公司已成為中國最大的第三方即時(shí)配送服務(wù)平臺(tái)。目前,市場(chǎng)上順豐同城的主要競(jìng)爭對(duì)手是達(dá)達(dá)(DADA),兩者都是專注于同城即時(shí)配送服務(wù)。

雖然質(zhì)地稀缺,但上市即破發(fā)依然說明了不少問題。其中,虧損是順豐同城目前遇到的最大困境。

盈利狀況堪憂

由于當(dāng)前同質(zhì)化嚴(yán)重的配送行業(yè)市場(chǎng)競(jìng)爭較為激烈,虧損問題是當(dāng)下即時(shí)配送行業(yè)的痛點(diǎn),各大配送公司均出現(xiàn)增收不增利的情況。

順豐同城的最大對(duì)手達(dá)達(dá)就是典型之一,今年第三季度實(shí)現(xiàn)總凈收入16.87億元,較去年同期增長29.60%;與之對(duì)應(yīng)的時(shí)凈虧損也逐步放大,今年三季度凈虧損5.43億元,較去年同期虧損4.34億元增加25.05%,其主要原因在于較高的運(yùn)營成本。2021年第三季度,達(dá)達(dá)集團(tuán)的運(yùn)營成本占到總營收的73.2%,運(yùn)營和支持成本從去年同期的10.18億元增至12.36億元。

順豐同城也是如此。招股書披露,2018-2020財(cái)年及2021年前5個(gè)月,公司的收入分別為人民幣9.9億元、21.1億元、48.4億元及30.5億元,訂單量分別為7980萬、2.1億、7.6億、5.1億;營收增長的同時(shí)虧損也在加大,同期虧損凈額分別為3.28億元、4.7億元、7.58億元以及3.53億元,截至目前公司還未實(shí)現(xiàn)過盈利,過去三年內(nèi)虧損累計(jì)已超過15億元。

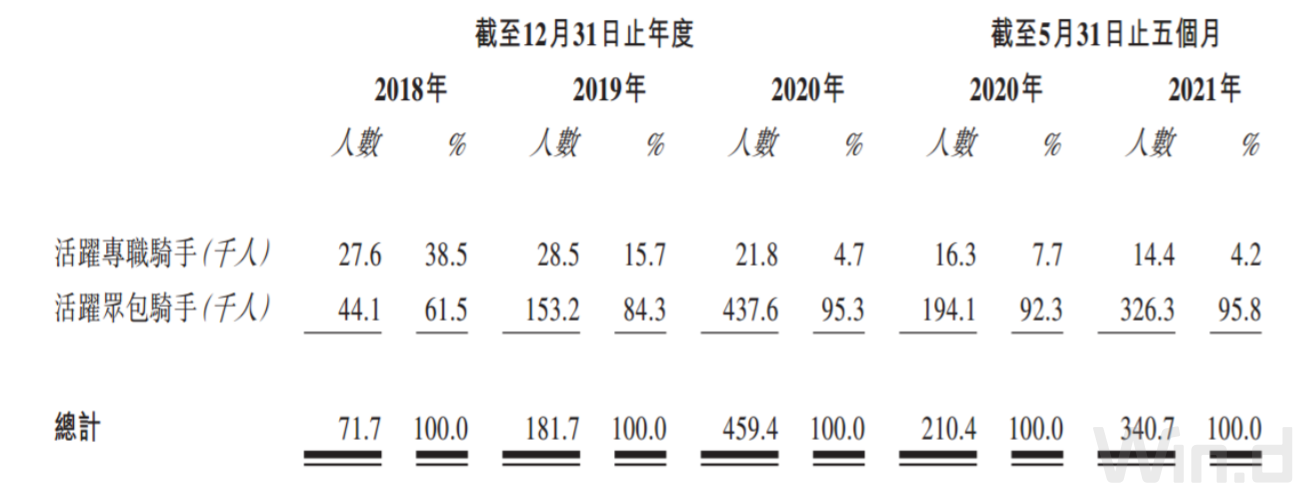

造成順豐同城虧損的主要原因關(guān)鍵在于巨額的人力成本。資料顯示,順豐同城的人力成本包括有關(guān)騎手的勞務(wù)外包成本及僱員福利開支,人力成本占營業(yè)成本超過97%之多。2018年至2020年,順豐同城外包成本及福利開支分別為12.25億元、24.43億元、50.32億元,造成人力成本居高不下的原因是公司隨著業(yè)務(wù)的擴(kuò)大,騎手的數(shù)量也隨之增加。截至2021年5月31日,順豐同城平臺(tái)已擁有超過340萬名注冊(cè)騎手,并且短期這一數(shù)量或許無法縮減。

數(shù)據(jù)來源:招股書、界面新聞研究部

此外,順豐同城平臺(tái)注冊(cè)的商家數(shù)量已達(dá)53萬戶,用戶數(shù)達(dá)1.26億,企業(yè)目前處于搶占份額的擴(kuò)張期,商家和用戶的增加必然會(huì)造成服務(wù)的市場(chǎng)范圍擴(kuò)張以及訂單量的提升,這也就意味著騎手的需求量只會(huì)增長不會(huì)下降,創(chuàng)造的營收越來越多伴隨著虧損也會(huì)越來越大。

但是同城的快遞業(yè)務(wù)正迎來越來越多的入局者。美團(tuán)在今年第二季度財(cái)報(bào)中表示,美團(tuán)閃購二季度進(jìn)一步擴(kuò)大了商家規(guī)模及產(chǎn)品覆蓋范圍;京東也在10月13日宣布,聯(lián)合達(dá)達(dá)推出“小時(shí)購”業(yè)務(wù)來進(jìn)一步擴(kuò)展即時(shí)配送市場(chǎng)。面對(duì)美團(tuán)、蜂鳥、達(dá)達(dá)等諸多對(duì)手競(jìng)爭,只要市場(chǎng)還未一家獨(dú)大或者企業(yè)之間形成某種默契的前提下,結(jié)束“燒錢”的可能性就微乎其微,預(yù)計(jì)未來順豐同城很難在短期內(nèi)實(shí)現(xiàn)扭虧為盈。

順豐同城此番上市,不但無法為母公司提供新的業(yè)績?cè)鲩L點(diǎn),還有可能繼續(xù)充當(dāng)母公司的“拖油瓶”。虧損望不到頭且急需注資,或許才是順豐同城選擇赴港上市的真實(shí)原因。

發(fā)行價(jià)合理為何還會(huì)破發(fā)?

事實(shí)上,順豐同城的此次發(fā)行價(jià)較為合理。按全球公開發(fā)售后的9.3億股本計(jì)算,公司IPO發(fā)行后總市值在153億至168億港元。扣除基石投資人了淘寶中國、哈啰出行合計(jì)41.32%的份額后,預(yù)計(jì)公司流通市值為14.62億港元左右。

數(shù)據(jù)來源:招股書、界面新聞研究部

公司招股書中披露, 2021年前5個(gè)月的收入同比增長113%。假設(shè)2021年全年收入增速與前5個(gè)月一致,基于2020年收入48.4億預(yù)估2021年全年收入為103.1億。以預(yù)估的2021年?duì)I業(yè)收入103.1億元為基礎(chǔ)計(jì)算,公司招股價(jià)對(duì)應(yīng)2021E年收入的預(yù)測(cè)市銷率P/S為1.48-1.63倍,略低于母公司順豐控股(002352.SZ)當(dāng)前1.74倍的P/S(TTM)估值。

與公司業(yè)務(wù)最相近的美股上市公司達(dá)達(dá)集團(tuán)的市銷率4.73倍P/S(TTM)相比,順豐同城與其相比估值定價(jià)也較為合理。若順豐同城能保持前5個(gè)月113%的營收增速至年底,結(jié)合目前市場(chǎng)情況,本次16.42港元/股的發(fā)行定價(jià)較為合理。

因此,市場(chǎng)選擇用腳投票,主要還是基于虧損和行業(yè)的擔(dān)憂。短期來看,順豐同城的估值難有起色。【責(zé)任編輯/林羽】

來源:界面新聞

IT時(shí)代網(wǎng)(關(guān)注微信公眾號(hào)ITtime2000,定時(shí)推送,互動(dòng)有福利驚喜)所有原創(chuàng)文章版權(quán)所有,未經(jīng)授權(quán),轉(zhuǎn)載必究。

創(chuàng)客100創(chuàng)投基金成立于2015年,直通硅谷,專注于TMT領(lǐng)域早期項(xiàng)目投資。LP均來自政府、互聯(lián)網(wǎng)IT、傳媒知名企業(yè)和個(gè)人。創(chuàng)客100創(chuàng)投基金對(duì)IT、通信、互聯(lián)網(wǎng)、IP等有著自己獨(dú)特眼光和豐富的資源。決策快、投資快是創(chuàng)客100基金最顯著的特點(diǎn)。

熱門文章

精彩評(píng)論

小何華為現(xiàn)在牛的不只是設(shè)備商了,,華為的手機(jī)現(xiàn)在也是全球銷量不錯(cuò),國內(nèi)也算是老大了,之前用小米,,現(xiàn)在都改華為了。。產(chǎn)品確實(shí)不錯(cuò)。

小何華為現(xiàn)在牛的不只是設(shè)備商了,,華為的手機(jī)現(xiàn)在也是全球銷量不錯(cuò),國內(nèi)也算是老大了,之前用小米,,現(xiàn)在都改華為了。。產(chǎn)品確實(shí)不錯(cuò)。- 小何三星手機(jī)在中國還有市場(chǎng)嗎?看看現(xiàn)在滿大街的vivo和oppo ,,華為,,小米線下店,,就是知道三星的市場(chǎng)基本沒有了。。

- 小何滴滴打車現(xiàn)在也沒有之前那么火了,,補(bǔ)貼也少了。。

來自: 【人物】滴滴創(chuàng)始人程維回顧與Uber競(jìng)爭:中國互聯(lián)網(wǎng)從來沒有輸過--IT時(shí)代網(wǎng)

- 小何今日頭條要把騰訊的地方各頻道給霸占了。。

來自: 少年頭條對(duì)壘中年騰訊:解局兩代互聯(lián)網(wǎng)公司商業(yè)之戰(zhàn)--IT時(shí)代網(wǎng)