業(yè)績(jī)斷崖下滑,尚品宅配“蹭熱點(diǎn)”式轉(zhuǎn)型存疑

尚品宅配(300616.SZ)恐怕是眾多家居企業(yè)中最具“互聯(lián)網(wǎng)基因”的一家。這家公司近些年重點(diǎn)打造的新業(yè)務(wù)如新居網(wǎng)MCN、HOMKOO整裝云,都緊跟市場(chǎng)熱門概念,今年又引入京東作為戰(zhàn)略投資者。

但貼緊潮流并沒能擋住尚品宅配的下滑趨勢(shì)。

近半年,尚品宅配股價(jià)從高點(diǎn)98.22元/股下跌到如今的42.49元/股,接近腰斬。比股價(jià)下跌更多的是凈利潤(rùn)。尚品宅配今年前三季度凈利潤(rùn)8700萬(wàn)元,只相當(dāng)于2019年同期的26%。更為關(guān)鍵的是,公司業(yè)績(jī)下滑與疫情或行業(yè)環(huán)境關(guān)系不大。事實(shí)上,多數(shù)家居企業(yè)今年前三季度業(yè)績(jī)都好于市場(chǎng)預(yù)期,相比2019年同期也呈增長(zhǎng)趨勢(shì)。

尚品宅配凈利斷崖式下滑問題出在自身。

主業(yè)斷崖式下滑

從2017年上市到2019年,尚品宅配保持著較快增長(zhǎng)速度,營(yíng)業(yè)收入從53億元增長(zhǎng)到72億元,年均增速18%;凈利潤(rùn)從3.8億元增加到5.3億元,年均增速20%。這一階段,房地產(chǎn)行業(yè)快速擴(kuò)張,家居行業(yè)景氣度隨之升高,公司受益于行業(yè)紅利。

直到去年疫情爆發(fā),尚品宅配自身存在的問題才暴露出來。

尚品宅配去年?duì)I業(yè)收入65億元,同比下滑10.29%;凈利潤(rùn)1.01億元,同比下滑81%。但事實(shí)上去年的家居市場(chǎng)并不冷清,同行中與尚品宅配規(guī)模相當(dāng)?shù)乃鞣苼?002572.SZ)和歐派家居(603833.SH)營(yíng)業(yè)收入都增長(zhǎng)8%左右。規(guī)模更小的我樂家居(603326.SH)、江山歐派(603208.SH)則爆發(fā)出更大的業(yè)績(jī)彈性,營(yíng)業(yè)收入增長(zhǎng)超過20%。

今年前三季度,尚品宅配營(yíng)業(yè)收入為51.6億元,同比增長(zhǎng)17.8%,比2019年同期微增2%;凈利潤(rùn)0.87億元,雖然同比實(shí)現(xiàn)增長(zhǎng),但比2019年同期的3.4億元下滑了74%。而索菲亞和歐派家居今年前三季度的凈利潤(rùn)較2019年同期分別增長(zhǎng)了20%和54%。

渠道布局惹的禍?

對(duì)于凈利下滑,尚品宅配給出的原因是業(yè)務(wù)直營(yíng)比例更高,受疫情影響更大,收入規(guī)模和毛利率均較同行有更大幅度下降。另一方面,又因?yàn)樯衅氛淅^續(xù)向“整裝”業(yè)務(wù)轉(zhuǎn)型,費(fèi)用方面的支出沒有縮減,因此凈利潤(rùn)受到較大影響。

但上述原因只是表面,尚品宅配更大的問題在渠道布局上。

首先,尚品宅配直營(yíng)門店比同行占比更高,其直營(yíng)業(yè)務(wù)收入占比高達(dá)30%。而同行基本是以加盟店為主,直營(yíng)收入占比僅3%左右。直營(yíng)店優(yōu)勢(shì)在于毛利率更高,缺點(diǎn)是需要投入資金更多,因此擴(kuò)店速度受限。

其次,尚品宅配的門店選址頗為“另類”。對(duì)于有家裝需求的C端消費(fèi)者來說,目前的主流渠道包括家裝市場(chǎng)、連鎖家居商場(chǎng)、家裝展會(huì)以及家裝設(shè)計(jì)公司等。B端主要是和房地產(chǎn)公司合作的工程渠道。尚品宅配卻另辟蹊徑布局購(gòu)物中心渠道,試圖以體驗(yàn)店的形式實(shí)現(xiàn)線上、線下相互導(dǎo)流。不過,購(gòu)物中心客流往往局限于一定地理半徑,而且并不針對(duì)家裝需求,實(shí)際能轉(zhuǎn)化的客單量可能并不理想。

對(duì)于新興起的直播渠道,尚品宅配布局倒是十分迅速。不過,家居領(lǐng)域是否真的適合直播這種營(yíng)銷方式仍未可知。至少目前直播并沒有給家裝企業(yè)帶來諸如其他快消品一樣的巨大流量紅利。

資金跟不上野心

業(yè)績(jī)下滑的壓力也使得尚品宅配加速落實(shí)業(yè)務(wù)轉(zhuǎn)型。尚品宅配近年針對(duì)C端消費(fèi)者重點(diǎn)打造圣誕鳥整裝業(yè)務(wù),針對(duì)B端產(chǎn)業(yè)互聯(lián)網(wǎng)領(lǐng)域,推出HOMKOO整裝云業(yè)務(wù)。渠道方面,尚品宅配打造了新居網(wǎng)MCN機(jī)構(gòu),孵化和簽約了300多個(gè)IP家居類達(dá)人,又推進(jìn)與京東的合作,將裝修全場(chǎng)景服務(wù)推廣至金融領(lǐng)域。

表面看,尚品宅配的業(yè)務(wù)拓展緊追熱點(diǎn)概念,但實(shí)質(zhì)卻是越來越傳統(tǒng)的業(yè)務(wù)。公司試圖轉(zhuǎn)型的“整裝”業(yè)務(wù)并不是近年來興起的“全屋定制”,而是計(jì)劃覆蓋上游裝修領(lǐng)域,并向設(shè)計(jì)、硬裝、軟裝一體化的平臺(tái)公司靠攏。

尚品宅配向平臺(tái)型公司轉(zhuǎn)型能否成功尚未可知,但痛楚卻已來臨。

首先,整裝業(yè)務(wù)的毛利率更低。從2018年開始,尚品宅配整裝業(yè)務(wù)逐漸放量,從年?duì)I業(yè)收入1.9億元增加到2020年的5.4億元,占全年?duì)I業(yè)收入的8.3%。目前公司整裝業(yè)務(wù)的毛利率約為20%左右,家具業(yè)務(wù)的毛利率約為34%。可以看到,整裝業(yè)務(wù)如果持續(xù)放量將拉低公司目前的毛利率水平。尚品宅配近三年來毛利率從43%下降到34%,除了原材料成本因素,也有整裝業(yè)務(wù)放量的影響。

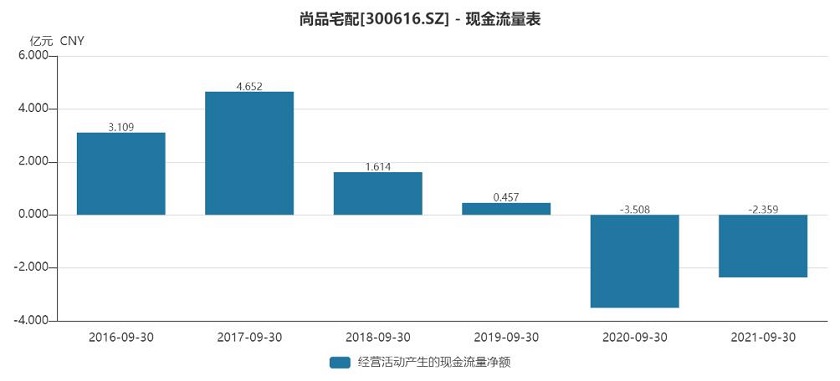

其次,整裝業(yè)務(wù)意味著安裝周期更長(zhǎng),回款更慢,因此更加考驗(yàn)公司現(xiàn)金流。近三年,尚品宅配存貨快速增長(zhǎng),今年前三季度已經(jīng)達(dá)到9.2億元,是2018年同期的1.8倍。此外,存貨周轉(zhuǎn)天數(shù)明顯變長(zhǎng)。今年前三季度尚品宅配存貨周轉(zhuǎn)天數(shù)為74天,2018年同期該指標(biāo)僅為47天。同一時(shí)間段,索菲亞和歐派家居的存貨周轉(zhuǎn)天數(shù)均保持穩(wěn)定或下降。

尚品宅配應(yīng)收賬款總量雖然不大,但增速驚人。截至今年三季度,公司應(yīng)收賬款1.8億元,這一數(shù)據(jù)在2018年同期只有980萬(wàn)元。

兩相擠壓之下,尚品宅配現(xiàn)金流逐漸惡化,負(fù)債壓力也越來越大。今年前三季度,公司經(jīng)營(yíng)活動(dòng)產(chǎn)生的現(xiàn)金流為-2.4億元,新增有息負(fù)債8.7億元,其中一年內(nèi)需償還的短期負(fù)債為6.6億元。尚品宅配資產(chǎn)負(fù)債率也從44%迅速攀升至52%。

圖片來源:Wind

新定增計(jì)劃的高額代價(jià)

尚品宅配在現(xiàn)金流惡化同時(shí),宣布了新定增計(jì)劃。

該定增方案遠(yuǎn)比此前一版代價(jià)更高。在此前定增方案中,尚品宅配以64.56元/股的價(jià)格向京東增發(fā)股份募資5.3億元,但由于公司股價(jià)下跌過多,定增價(jià)遠(yuǎn)高于市價(jià)而取消。本次新定增方案募集資金8億元,定增對(duì)象不超過35名機(jī)構(gòu)投資者。以尚品宅配目前股價(jià)計(jì)算,預(yù)計(jì)定增價(jià)將大幅降低。這也意味著本次定增對(duì)公司現(xiàn)有股東的稀釋效果更大。新定增方案公告發(fā)布次日,尚品宅配股價(jià)大幅下挫7.45%。

目前,李連柱及一致行動(dòng)人周淑毅合計(jì)持有尚品宅配32.30%的股份,為公司控股股東。這次定增后上述控股股東合計(jì)持有股份將降至24.84%,仍為控股股東。

尚品宅配不惜低價(jià)定增,主要是為了新建成都生產(chǎn)基地。但擴(kuò)張產(chǎn)能真那么迫切嗎?目前,公司產(chǎn)能利用率為77%。除了新建產(chǎn)能,定增也將改善尚品宅配的資本結(jié)構(gòu)。此前公司IPO獲得的14億元資金就為其合計(jì)帶來了約1.6億元的投資收益。

圖片來源:公告

這次尚品宅配與京東簽訂的合作協(xié)議包括MCN業(yè)務(wù)、金融支持、供應(yīng)鏈及物流等多方面內(nèi)容。較為確定的是尚品宅配將獲得京東內(nèi)部及其他商業(yè)門店的裝修項(xiàng)目訂單。

總體看,尚品宅配的整裝轉(zhuǎn)型是一步險(xiǎn)棋。整裝業(yè)務(wù)毛利更低,運(yùn)營(yíng)模式更重,更需要規(guī)模效應(yīng)。在市場(chǎng)沒有給出答案的時(shí)候,受到考驗(yàn)的將是公司資金流。【責(zé)任編輯/額發(fā)】

來源:界面新聞

IT時(shí)代網(wǎng)(關(guān)注微信公眾號(hào)ITtime2000,定時(shí)推送,互動(dòng)有福利驚喜)所有原創(chuàng)文章版權(quán)所有,未經(jīng)授權(quán),轉(zhuǎn)載必究。

創(chuàng)客100創(chuàng)投基金成立于2015年,直通硅谷,專注于TMT領(lǐng)域早期項(xiàng)目投資。LP均來自政府、互聯(lián)網(wǎng)IT、傳媒知名企業(yè)和個(gè)人。創(chuàng)客100創(chuàng)投基金對(duì)IT、通信、互聯(lián)網(wǎng)、IP等有著自己獨(dú)特眼光和豐富的資源。決策快、投資快是創(chuàng)客100基金最顯著的特點(diǎn)。

熱門文章

- 攀上“元宇宙”的高枝,虛擬主播吸粉百萬(wàn)可以走多遠(yuǎn)?

- 曹德旺談百億辦大學(xué):不是多一所大學(xué),而是做一次探索和改革

- 馬斯克正式成為“無(wú)家可歸者” 已賣掉“地球上最后房產(chǎn)”

- 華為:鴻蒙 Harmony OS 明年將正式登陸歐洲

- 劉姝威:我在萬(wàn)科做獨(dú)董 對(duì)財(cái)務(wù)部審查很嚴(yán)格

- 消費(fèi)者花6998元購(gòu)買進(jìn)階理財(cái)課,發(fā)現(xiàn)講師就是念PPT”

- 李書福:很不贊成發(fā)布所謂富豪榜,這會(huì)引發(fā)社會(huì)誤會(huì),并誤導(dǎo)人們財(cái)富觀

精彩評(píng)論

小何華為現(xiàn)在牛的不只是設(shè)備商了,,華為的手機(jī)現(xiàn)在也是全球銷量不錯(cuò),國(guó)內(nèi)也算是老大了,之前用小米,,現(xiàn)在都改華為了。。產(chǎn)品確實(shí)不錯(cuò)。

小何華為現(xiàn)在牛的不只是設(shè)備商了,,華為的手機(jī)現(xiàn)在也是全球銷量不錯(cuò),國(guó)內(nèi)也算是老大了,之前用小米,,現(xiàn)在都改華為了。。產(chǎn)品確實(shí)不錯(cuò)。- 小何三星手機(jī)在中國(guó)還有市場(chǎng)嗎?看看現(xiàn)在滿大街的vivo和oppo ,,華為,,小米線下店,,就是知道三星的市場(chǎng)基本沒有了。。

來自: 彭博社:六大中國(guó)手機(jī)品牌在全球挑戰(zhàn)三星蘋果霸主地位--IT時(shí)代網(wǎng)

- 小何滴滴打車現(xiàn)在也沒有之前那么火了,,補(bǔ)貼也少了。。

來自: 【人物】滴滴創(chuàng)始人程維回顧與Uber競(jìng)爭(zhēng):中國(guó)互聯(lián)網(wǎng)從來沒有輸過--IT時(shí)代網(wǎng)

- 小何今日頭條要把騰訊的地方各頻道給霸占了。。

來自: 少年頭條對(duì)壘中年騰訊:解局兩代互聯(lián)網(wǎng)公司商業(yè)之戰(zhàn)--IT時(shí)代網(wǎng)