愛回收欲赴美上市 to C業務較弱或成短板影響估值

國內to B類二手3C電商,在經歷了迅猛發展后,開始進軍資本市場。5月29日,二手消費電子產品交易和服務平臺萬物新生集團(愛回收)正式向美國證券交易委員會遞交IPO招股書,擬于紐交所上市,股票代碼RERE。從其招股書披露的信息可以看出,雖然自稱是二手消費品第一平臺,但其實愛回收的業績仍然主要由to B業務來支撐。

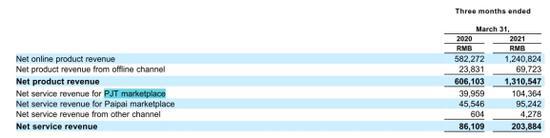

愛回收是做C2B模式起家的。招股書顯示,愛回收回收過來的機器絕大部分通過B2B平臺拍機堂to B銷售。2020年to B收入的占比是88%,2021年Q1的占比為81%。

根據該公司對外發布的信息顯示,2020年愛回收的196億GMV中,國內加海外to B業務的GMV達到113億;此外愛回收2020年的營收中,自營商品收入和平臺收入里to B銷售帶來的收入占比分別為88%和50%,to B銷售帶來的收入占比為83%。

從現有資料看,愛回收沒有披露to C和to B的各業務GMV,但是披露的收入中可以看到,B2B的收入超過了50%。

從以上數據可以看出,愛回收其實本質上是家to B公司,業績都是靠to B來支撐的。

從其他各類二手平臺的情況看,to C優勢突出的,相對影響力更大。作為有望成為二手3C電商第一股的愛回收,其to C業務究竟如何?

從招股書中發現,愛回收沒有披露任何to C相關的核心用戶信息,比如MAU、支付用戶數等。但在風險部分提到,過于依賴京東,自身用戶資源方面存在一定風險。

在招股書中不披露C端用戶數據,愛回收或許有難言之隱。比達咨詢發布的2021年3月二手電商App的Top10監測數據顯示,在用戶規模方面,閑魚和轉轉優勢明顯,月活用戶達到千萬以上。而在二手3C電商排名中,愛回收、拍拍MAU以51萬、32萬僅排名第4、第5。

2019年6月,愛回收與京東拍拍合并,結合B端優勢,開始在控貨端、處理端以及銷售端這三個端口“補課”。愛回收方面也在合并后表示,將以B2C作為火車頭,努力跟進優質二手零售業務,加速各條業務線的融合,努力構建一體化平臺。

愛回收創始人兼CEO陳雪峰也直言,未來仍聚焦三個方面:B2C業務的發展、一體化平臺的構建以及海外戰略的持續投入。

不過,單從判斷C端業務的MAU數據來看,愛回收強化C端屬性的進展并不明顯。

目前愛回收C端業務仍處于與拍拍加速融合階段,在C端存在感較低。

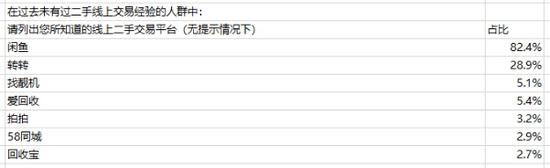

沙利文用研結果顯示,愛回收的無提示提及率僅5.4%;僅13%的人通過愛回收交易過,均遠低于閑魚和轉轉。

總體來看,資本市場對to B類企業的估值和to C企業會有比較明顯的差距。二手車類公司就是個明顯的例子。

比如在美國市場,to C的carvana市值為470多億美金,CarMax接近190億美金;而to B的KAR和ACV也已在美股上市,市值分別為23億美金和40億美金左右。資本市場給to C 和 to B平臺的估值存在較大差異。

去年,愛回收創始人兼CEO陳雪峰在接受媒體采訪時表示,公司不會“流血上市”,40億美元到50億美元的估值將是公司進行IPO的基本線。

愛回收未來在資本市場有什么樣的表現,尚待觀察。【責任編輯/周末】

來源:新浪財經

IT時代網(關注微信公眾號ITtime2000,定時推送,互動有福利驚喜)所有原創文章版權所有,未經授權,轉載必究。

創客100創投基金成立于2015年,直通硅谷,專注于TMT領域早期項目投資。LP均來自政府、互聯網IT、傳媒知名企業和個人。創客100創投基金對IT、通信、互聯網、IP等有著自己獨特眼光和豐富的資源。決策快、投資快是創客100基金最顯著的特點。

熱門文章

精彩評論

小何華為現在牛的不只是設備商了,,華為的手機現在也是全球銷量不錯,國內也算是老大了,之前用小米,,現在都改華為了。。產品確實不錯。

小何華為現在牛的不只是設備商了,,華為的手機現在也是全球銷量不錯,國內也算是老大了,之前用小米,,現在都改華為了。。產品確實不錯。- 小何三星手機在中國還有市場嗎?看看現在滿大街的vivo和oppo ,,華為,,小米線下店,,就是知道三星的市場基本沒有了。。

- 小何滴滴打車現在也沒有之前那么火了,,補貼也少了。。

- 小何今日頭條要把騰訊的地方各頻道給霸占了。。