圓通董事長喻會蛟大舉減持背后:多位高管低價增持 償債能力下降

12月17日,圓通速遞股價再創歷史新低,當日股價為每股11.84元,較今年9月股價的最高點每股18.37元,股價已降幅達55.15%。12 月 21 日晚間,圓通速遞發布公告,公司董事兼總裁潘水苗、副總裁聞杭平、 副總裁李顯俊及董事局秘書張龍武增持公司股份154.28萬股, 占公司股份總數的 0.0488%,增持金額1867.49 萬元。公司稱,此舉為促進公司持續、穩定、健康發展,積極維護資本市場穩定。

但值得注意的是,圓通速遞董事和高管紛紛增持背后,董事長喻會蛟卻在加速減持。6月15日-6月19日, 實控人也是喻會蛟的上海圓鼎通過集中競價方式轉讓公司股份1933.18萬股,占公司股份總數的 0.61%,減持總金額3.18億元。

今年12 月 15 日,公司再次收到上海圓鼎通知,在2021年1月7日-2021年7月6日期間計劃減持公司股份不超過1969.26萬股,即減持不超過公司股份總數的 0.62%,競價交易部分交易價格不低于每股14元,以此計算可套現2.76億元。

9月初,上海圓鼎的大股東、圓通速遞董事長喻會蛟,又聯合張小娟及其控制的蛟龍集團,擬以每股17.406 元價格向阿里網絡轉讓12%的股份,轉讓價格為66億元。這意味著以喻會蛟為代表的創始人股東,今年的套現金額接近70億元。

股價屢創新低、負債承壓、董事長頻頻減持股份,11月快遞產品單票收入為2.3元,同比大降21.99%。企業未來的盈利點在哪?物流行業專家楊達卿表示,圓通在航空貨運的投資,存在資金持續投入壓力。面對順豐在電商快遞市場的大力拓展,市場上較多比對心理效應,也在影響對圓通股價的評估。從企業發展情況看,圓通是阿里系的圓通,有生態協同的基礎支撐,圓通是通達系中擁有自主航空運力的圓通,具備長期投資價值。

快遞專家趙小敏表示,通達系商業模式相同,圓通仍有爭奪更多市場份額機會,數據化和服務質量管理,資本開支與戰略是否匹配,股權是否會進一步減少,成為明年企業發展關鍵。

定增發行價為市場價8折被質疑資本開支偏離戰略

圓通速遞董事長喻會蛟股權通過不同的資本運作也在不斷被稀釋,2017 年 5 月 23 日,蛟龍集團以所持公司部分股票為標的非公開發行 4.95 億元可交換公司債券,債券期限 4 年。今年 3 月 26 日,本次可交債進入換股 期,換股期至 5 月 22 日。截至12月19日,本次可交債已全部完成換股,占公司股份總數的 1.23%。蛟龍集團所持公司股份被動變動至 10.827億 股,占公司股份總數的 34.26%,仍為公司控股股東。

與此同時,時隔一個多月,10月29日晚間,圓通速遞再次發布定增方案公告,計劃非公開發行A股股票的募集資金總額從不超過45億元變為37.9億元,扣除發行費用后將投向多功能網絡樞紐中心建設項目、運能網絡提升項目、信息系統及數據能力提升項目和補充流動資金。

在股價連續下跌的情形下,根據公告,此次定增發行價格不低于定價基準日前20 個交易日股票交易均價的 80% 本次非公開發行的定價基準日為發行期首日。

航空戰略一直是圓通對外宣傳極其重要的部分,但是3年來并沒有新的飛機引進,要建嘉興航空樞紐,但最新公布的37.9億的定增方案并沒有相關投資。

趙小敏表示,圓通公司戰略搖擺不定,正在爭奪市場份額第二的關鍵時刻,定增方案并未投入航空戰略方向,企業存在資本開支與戰略方向不一樣、執行等多方面問題。

短期借款突增償債能力下降

楊達卿表示,股價波動或受快遞市場大盤白熱化競爭的市場焦慮影響,近兩年新企業和新模式加入快遞市場,加劇了價格戰競爭態勢,增加了包括圓通等快遞企業的運營成本,也影響了快遞企業的資金回報率。

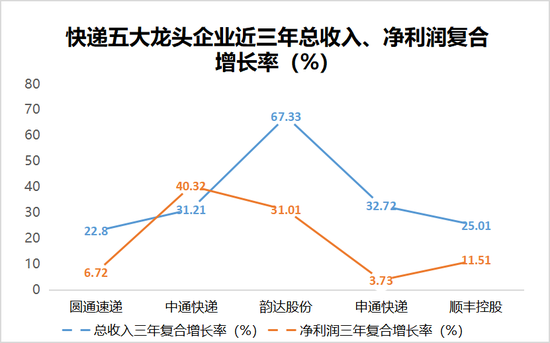

在業績方面,圓通速遞2017-2019年以及今年前三季度營業收入分別為199.82億元、274.65億元、311.51億元和234.2億元。同比增長分別為18.82%、37.45%、13.42%和8.34%。歸母凈利潤分別為14.43億元、19.04億元、16.68億元和13.86億元,同比變動分別為5.16%、31.97%、-12.41%和0.69%;公司盈利能力承壓,銷售毛利率分別為11.73%、13.22%、12.01%、10.15%;凈利潤三年復合增長率僅為6.72% 三年營收復合增長率22.8%

值得注意的是,三季報數據顯示,圓通速遞短期借款較去年突增19.8億元,圓通速遞已連續三年負債不斷攀高,2017-2019年,圓通速遞總負債分別為47.8億元、81.75億元、89.4億元,2020年三季度,其負債稍有回落,達到78.30億元。同時營運資本從2019年底29.85億元下降到今年第三季度16.11億元,流動比率自2018年其起逐年下降,償債能力明顯減弱。2017-2019年以及今年第三季度流動比率分別為1.55、1.83、1.53和1.28。

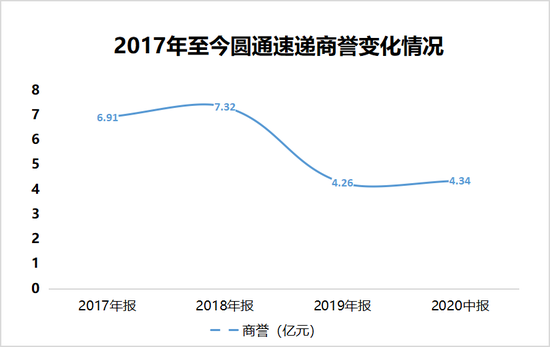

公司基本每股收益從2018年0.67元下降到2019年0.59元,同比下降12.59%,今年三季度下降為0.45元。此前公司經歷過多次資產重組,其2019年報中減值測試顯示,包含商譽的資產可回收金額低于其賬面價值,2017年至今的數據中可能存在商譽虛高。

2016年3月23日,圓通速遞的控股股東蛟龍集團、云峰新創通過大楊創世借殼上市,當期市盈率達頂點38.42倍。

2017年,上市公司收購圓通速遞國際(原先達國際控股有限公司)控股權,當期年度報告中記商譽賬面價值6.91億元,2018年商譽賬面價值為7.32億元,均未做商譽減值準備。2019年通過資產減值測試,結果顯示包含商譽的資產組可回收金額值低于其賬面價值,差額計提商譽減值損失金額 3.42 億元,該項減值計入公司 2019 年度損益。2020中報顯示其商譽維持在4.26億元,說明受資產變更的影響,2019年圓通快遞產生大量的商譽減值損失。

2018年6月6日,圓通速遞全資子公司香港翠柏與菜鳥沈陽、中國航空集團全資子公司順匯發展組建的青鷸投資管理聯合體(按照菜鳥沈陽、順匯發展、香港翠柏按照51%、35%及14%的擬投資比例)中標了香港國際機場高端物流中心發展項目,該項目涉及土地面積共52,543平方米,擬規劃建設多層的現代化空運物流中心,預計總樓面面積達38萬平方米;該項目總投資金額約120億港元。2018年圓通速遞商譽記7.32億元,但有關于此的商譽減值準備也未在財報中體現。

單票利潤承壓 快遞業價格競爭激烈

圓通速遞披露的今年11月經營數據顯示,其快遞產品收入同比增長11.22%,業務完成單量同比增長42.57%,單價下跌利潤承壓,快遞產品單票收入2.3元,同比下降21.99%。2019年圓通快遞產品單票收入為2.95元,較2018年同比下降14.44%。可見圓通速遞單票收入逐年下跌,這也意味著快遞業務價格戰越演越烈。

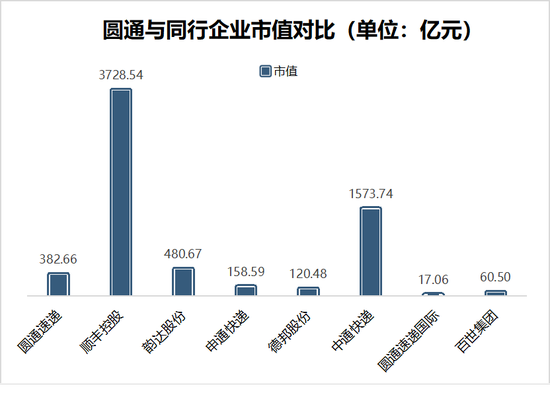

對比順豐速運也在12月19日披露了其11月的經營數據,快遞營業收入從2019年111.85億元上升為今年146.42億元,同比上漲30.91%,業務量上漲59.51%,單票收入從19.69元下降到16.16元,同比下降17.93%;同期韻達股份單票收入為2.34元,同比下降28.66%。整個快遞行業價格競爭激烈,單票利潤承壓成為普遍現象。根據同花順數據庫統計12.22日圓通速遞同行可對比企業市值來看,圓通速遞排名位于順豐控股、中通快遞、韻達股份之后,分別為3728.54億元、1573.74億元、480.67億元、382.66億元。

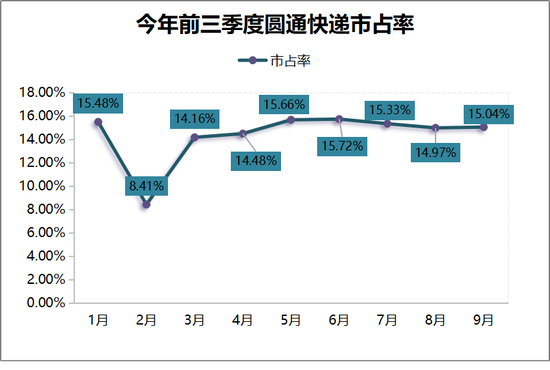

前三季度,圓通速遞市占率總體維持在15%左右,其中二月跌至最低點8.41%,變動幅度較大,維持市占率存在挑戰。今年11月,A股四大快遞企業順豐、圓通、申通和韻達的市占率分別為9.31%、15.82%、10.41%和16.26%。

從其主要銷售客戶及供應情況看,前五名客戶銷售額27.36億元,占年度銷售總額8.78%;其中前五名客戶銷售額中關聯方銷售額5.29億元,占年度銷售總額1.7%。客戶群也比較分散,客戶黏性低,包括百世、順豐在內的整個快遞行業都面臨此種問題,價格競爭激烈。【責任編輯/額發】

來源:新經濟觀察

IT時代網(關注微信公眾號ITtime2000,定時推送,互動有福利驚喜)所有原創文章版權所有,未經授權,轉載必究。

創客100創投基金成立于2015年,直通硅谷,專注于TMT領域早期項目投資。LP均來自政府、互聯網IT、傳媒知名企業和個人。創客100創投基金對IT、通信、互聯網、IP等有著自己獨特眼光和豐富的資源。決策快、投資快是創客100基金最顯著的特點。

TA的最新文章

熱門文章

精彩評論

小何華為現在牛的不只是設備商了,,華為的手機現在也是全球銷量不錯,國內也算是老大了,之前用小米,,現在都改華為了。。產品確實不錯。

小何華為現在牛的不只是設備商了,,華為的手機現在也是全球銷量不錯,國內也算是老大了,之前用小米,,現在都改華為了。。產品確實不錯。- 小何三星手機在中國還有市場嗎?看看現在滿大街的vivo和oppo ,,華為,,小米線下店,,就是知道三星的市場基本沒有了。。

- 小何滴滴打車現在也沒有之前那么火了,,補貼也少了。。

- 小何今日頭條要把騰訊的地方各頻道給霸占了。。