新氧將陷入嚴重的缺“氧”狀態,有可能在激烈的市場競爭中出局

11月2日消息:因為今年上半年各家公司普遍表現不佳,下半年能不能有所起色呢?呃,那就得看Q3財報的數據了。這其中包括國內醫美第一股的新氧,將于11月18日發布Q3財報。此前它自己預計Q3...

來源 / 倪叔

大家最近主要的關注點可能還在雙11上。其實這段時間還是財報季,眾多上市公司將陸續公布自己的Q3財報,同樣值得業界關注。

因為今年上半年各家公司普遍表現不佳,下半年能不能有所起色呢?呃,那就得看Q3財報的數據了。這其中包括國內醫美第一股的新氧,將于11月18日發布Q3財報。此前它自己預計Q3營收在3.1-3.3億元之間,同比下降28.1%至23.5%,形勢并不樂觀。

倪叔今天就來談談新氧的現狀,以及它面臨的問題。

1

營收負增長、巨虧近億、用戶斷崖下降

在Q3財報發布前的一個月,新氧卻傳出了兩位高管辭職的消息。這兩位主管是CFO于敏和CTO李學健,他們的辭職已分別于10月3日和10月9日生效。據報道稱,目前CFO一職由金星親自兼任,直到找到合適的人選為止。

盡管二人的請辭理由均為個人原因,但顯然金星對他們負責的工作不太滿意。這也難怪,今年新氧不但連續兩個季度巨虧,而且連營收出現了5年來的首次負增長。

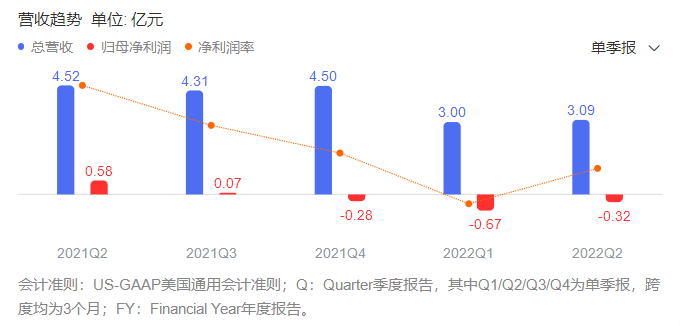

來看上半年財報的主要數據。新氧財報顯示,2022上半年實現總營收6.09億元,同比下跌24.9%;實現歸屬于公司的凈虧損為9913.70萬元,差不多賠進去1個小目標,同比大幅下降886.99%,而去年同期則是盈利2700多萬元。

其中Q1營收為3億元,同比下降16.49%;歸母凈虧損為6684.1萬,同比下降48.55%;Q2營收3.09億元,同比下降31.6%;歸母凈虧損為3229.6萬元,同比下降156.08%。不難看出,無論是營收還是利潤,新氧今年都出現了降幅擴大的趨勢。

考慮到目前的大環境,企業出現與整體經濟增長率相近的漲跌幅,其實還是可以接受的。倪叔想說的是,新氧今年以來的跌幅實在有點太大,不僅只是受到外部的沖擊,更有內因的影響。

還是來看財報,新氧在財報中會披露預定服務用戶的數量和促成的美容治療交易額。

從2021年Q2到今年Q2這5個季度里,新氧的預定服務用戶數分別為24.48萬、17.42萬、15.99萬、12.04萬、12.95萬,連續下降了3個季度之后才在今年Q2才勉強實現微弱的環比增長,整體幾乎跌去了一半。促成交易額下降得更快,從2021Q2的10.4億元跌至了2022Q2的3.531億元,僅為原來的1/3;客單價則從4248元下滑到2727元,減少了35.8%。

說明什么情況?新氧的付費用戶數量急劇減少,而且他們的付費意愿也在下降。

不止是付費用戶在減少,新氧整體用戶也在大幅流失。今年Q1.新氧平均移動月活躍用戶數為440萬,同比減少47.62%;Q2時這個數據變成了350萬,較2021年同期的1000萬下降了65%。

作為互聯網平臺,用戶無疑是最核心的資產,是平臺賴以生存的氧氣。從目前的情況來看,新氧正處于缺“氧”的狀態。

2

別怪大環境,是新氧自己不行

今年Q2財報發布之后,面對外界對營收連續兩個季度萎縮的質疑,曾經有投資人兼分析師力挺新氧,強調醫療美容并不是剛需,經濟疲軟的情況下消費疲軟很正常。

倪叔認為這個理由很不充分。因為對任何公司的狀況進行分析,不但要看大環境,還要看行業整體形勢。目前整體大環境確實不太好,但是您也不能忽略了醫美行業處于高增長階段的事實。

數據顯示,2021年末,國內醫美醫美用戶規模突破1800萬人,是2015年的7倍多;而市場規模截止2021年末達到近2300億,而2015年,這一數據僅為648億元。

再看看其他同行,正好在國內上市的醫美三劍客——愛美客、華熙生物、昊海生科都發布了Q3財報,拿它們今年的財報數據來對照。

今年前三季度,愛美客共實現營收14.89億元,扣非歸母凈利潤9.65億元,雙雙創下歷史同期新高,分別同比增長45.58%、44.06%;華熙生物實現收入43.20億元,同比增長43.43%,實現歸母凈利潤6.77億元,同比增長21.99%;昊海生科營收實現15.83億元,同比增長24.14%;同期歸母凈利潤實現1.62億元,同比下滑47.91%。

三劍客全部實現了營收同比增長,除了昊海生科,另兩家的凈利潤保持著與營收同步的高速增長。這表明醫美市場整體仍在較快地增長,新氧把營收連續同比下降歸結為經濟疲軟是不科學的。不是市場不好,而是新氧自己的能力不行,被商家和用戶拋棄了。

可能有人會說,三劍客他們是醫美產品的生產制造商,而新氧是醫美互聯網平臺,它們之間沒有可比性。

沒錯,新氧和三劍客的屬性確實不一樣,新氧做的是撮合商家和消費者的平臺生態,而三劍客則是以B端商家銷售為主的供應鏈廠商(華熙生物的個人零售業務較大),但是它們都在醫美這個大市場上恰飯,只不過生態位不同而已——三劍客的針劑藥品賣給了商家,商家用它們給消費者做醫美項目,而新氧為這些商家導流尋找用戶。

現在,三劍客的營收增長20-45%,商家的醫美業務收入也會同步增長,按說做撮合生意的新氧也應該保持增長才對。而現實是新氧出現了營收大幅下滑,這只能說明它撮合得不成功,商家和消費者都不信任它。

業績下滑了,新氧不要去怪大環境,也別強調什么醫療美容不是剛需,真正的原因就是自己能力不行。

3

致命缺點:沒有核心競爭力

有人說,醫美行業太不規范,不合規機構多、魚龍混雜,很難整合。醫美行業亂象眾生,這是事實。野蠻生長有利于快速做大,但不等于做強。要做強就必須規范行業、提高效率和服務質量,成為商家和消費者之間的安全橋。

包括電商、團購、網約車等在內,幾乎所有互聯網行業都經過從亂象走向治理的階段,最終勝出的都是規范管理、整合能力強的平臺。消費者在天貓、京東、美團等巨頭平臺上消費,基本都可以閉眼下單,因為平臺的規則非常完善,而且執行能力也強,即便是偶有問題發生,通過平臺客服也能很快就解決。

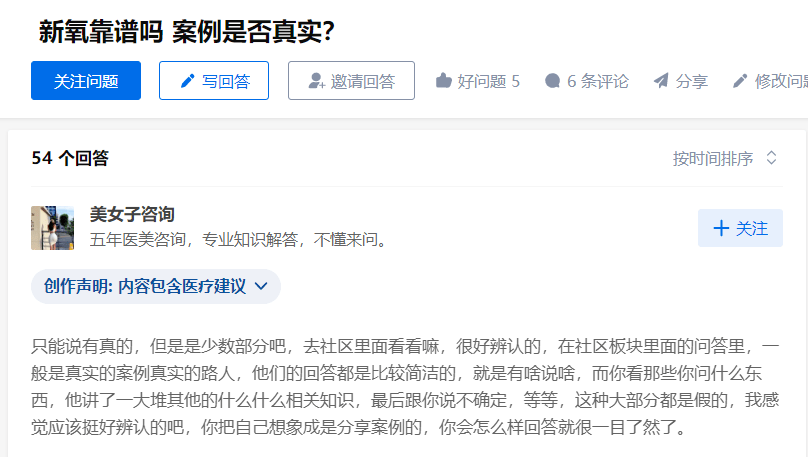

但是新氧這個醫美電商平臺呢?知乎上有個問答:“新氧靠譜嗎案例是否真實?”下面的回答大多數都是持否定的態度。

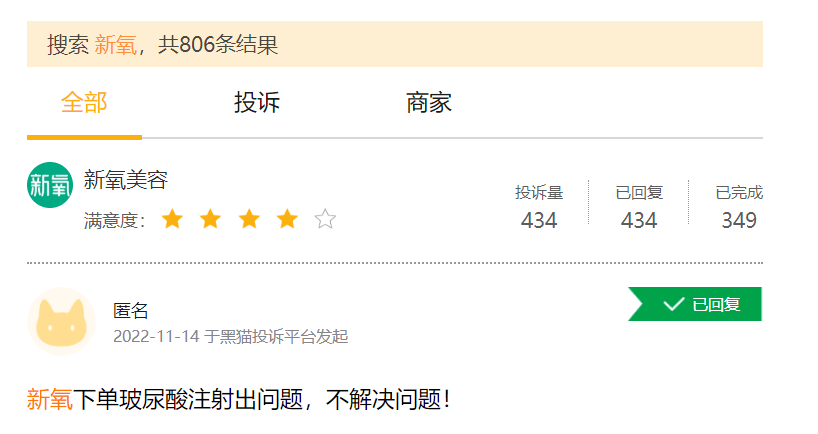

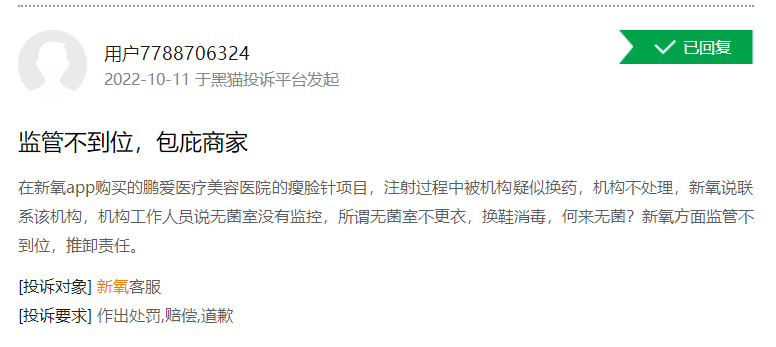

新氧上市3年以來,一直沒有解決醫美行業的信任問題。它無法有效規范、約束商家行為,不能為消費者提供安全、可靠的居間服務,導致投訴不斷。

倪叔在黑貓投訴平臺上查看了一下消費者對新氧的投訴,大概分為三類:醫療事故、交易糾紛和營銷問題。第一類關系到醫美業務的基本安全保障,要命;第二類是消費透明度能否讓用戶獲得知情權,要錢;第三個是平臺誠信問題,要臉。

目前看來,這三類問題新氧都沒有很好解決,用戶怎么能在新氧平臺放心消費。這也暴露出它的致命缺點——沒有核心競爭力。

這些年,新氧確實制定了不少平臺規范,但是卻很難落實。由于擔心商家流失,新氧對于用戶的投訴很難堅持按原則,往往是和稀泥式的處理。我們看到,在一些投訴中,消費者寫到商家明確表示,找新氧也沒用,最終還得是我來做主。在打造醫美“新基建”之路上,新氧漸行漸遠。

第三方電商平臺有一個重要的財務指標叫貨幣化率,就是平臺收入(傭金+廣告收入)除以平臺成交額的百分比。通常在3-7%之間,高出了說明平臺剝削商家較狠,低了說明平臺創收能力差。像阿里過去兩個財年的貨幣化率分別是3.5%和3.8%,拼多多今年Q2是4.5%。

倪叔簡單地算了一下今年Q2新氧的貨幣化率。營收3.09億元,減去硬件業務收入0.615億元,平臺服務收入為2.475億元,而前面提到過Q2它促成的醫美交易為3.531億元。2.475億元除以3.531億元,計算出它的貨幣化率是70%。

醫美是高單價高毛利的特殊行業,平臺貨幣化率高出普通電商平臺不意外。但顯然70%太高了完全是個畸形的數字,意味著平臺商家從新氧獲得訂單不但無法獲利,反而虧損嚴重。這種情況下,商家的逃離是必然的結果,而平臺自然也難以實現可持續經營。

新氧既沒有像醫美三劍客那樣擁有較強的供應鏈能力,又因為無法建立信任而正在失去以前燒錢換來的流量優勢,請問它拿什么為消費者和商家創造價值,面對后來者它的護城河在哪里?

最后:欲速不達,新氧遲早出局

關于公司經營理念,金星曾經說過,“醫療行業,跟吃一頓飯、買東西不一樣,所以我們會以內容審核的嚴謹性為優先,首先是保證平臺對內容的把控,哪怕會影響公司的發展速度。互聯網醫療是一個慢行業,這個領域里的公司,都是慢公司”。

話是說得很好,但新氧的做法卻剛好相反。它并沒有重視在研發、內容、監管等方面的投入,而是將大量的資源砸到市場營銷上。據統計,2019-2021年,新氧營銷費用分別為4.70億元、7.26億元和7.93億元,分別占同期總營收的41%、56%、47%。

這哪里是一家慢公司的作風,明明是大筆燒錢換市場的典型打法。而早在網約車、共享單車、O2O等行業,它被證明了是飲鴆止渴的下策。新氧在初期靠燒錢取得了高速增長,但隨后就慢了下來,效率越來越低,因為糟糕的產品和服務根本無法留存拉來的用戶。

目前新氧還只是用戶流失,很快就是商家逃離,而它嚴重依賴于商家的廣告收入,即將面臨現金流銳減甚至斷流的局面。金星為什么中止私有化計劃呢?其中一個原因大概率是資金不足。截止2022年6月30日,新氧只剩下16億元的現金。按目前的燒錢和虧損速度,它還能支持多久?

正所謂欲速而不達,新氧上市后已經浪費了3年的寶貴時間,如果它再不改變戰略的話,將陷入嚴重的缺“氧”狀態,遲早要在激烈的市場競爭中出局。

來源:砍柴網

IT時代網(關注微信公眾號ITtime2000,定時推送,互動有福利驚喜)所有原創文章版權所有,未經授權,轉載必究。

創客100創投基金成立于2015年,直通硅谷,專注于TMT領域早期項目投資。LP均來自政府、互聯網IT、傳媒知名企業和個人。創客100創投基金對IT、通信、互聯網、IP等有著自己獨特眼光和豐富的資源。決策快、投資快是創客100基金最顯著的特點。

熱門文章

精彩評論

小何華為現在牛的不只是設備商了,,華為的手機現在也是全球銷量不錯,國內也算是老大了,之前用小米,,現在都改華為了。。產品確實不錯。

小何華為現在牛的不只是設備商了,,華為的手機現在也是全球銷量不錯,國內也算是老大了,之前用小米,,現在都改華為了。。產品確實不錯。- 小何三星手機在中國還有市場嗎?看看現在滿大街的vivo和oppo ,,華為,,小米線下店,,就是知道三星的市場基本沒有了。。

- 小何滴滴打車現在也沒有之前那么火了,,補貼也少了。。

- 小何今日頭條要把騰訊的地方各頻道給霸占了。。