另類(lèi)資產(chǎn)駛?cè)搿奥?chē)道”,私募資本市場(chǎng)將迎來(lái)哪些新趨勢(shì)?

全球宏觀經(jīng)濟(jì)環(huán)境自2022年以來(lái)已發(fā)生顯著變化,負(fù)面因素涌現(xiàn)。放眼全球,如何解讀當(dāng)前整體形勢(shì)?投資者的資產(chǎn)配置方向?qū)l(fā)生何種變化?聚焦中國(guó),私募資本市場(chǎng)將受到怎樣程度的影響?基金募投管退和LP投資態(tài)度,又會(huì)迎來(lái)哪些新趨勢(shì)?另類(lèi)資產(chǎn)行業(yè)的未來(lái)將駛向何方?

全球視野

Preqin(睿勤)近期出版的兩年一度《未來(lái)另類(lèi)資產(chǎn)2027》報(bào)告指出,過(guò)去一年里,通脹上升、利率上漲、等因素導(dǎo)致全球宏觀經(jīng)濟(jì)形勢(shì)惡化,投資者正面臨更具挑戰(zhàn)性的投資環(huán)境,另類(lèi)資產(chǎn)行業(yè)亦難免受到波及。市場(chǎng)對(duì)當(dāng)前經(jīng)濟(jì)環(huán)境解讀不一,人們認(rèn)為目前股票市場(chǎng)可能已到達(dá)低位,同時(shí)又預(yù)計(jì)全球宏觀經(jīng)濟(jì)環(huán)境可能存在繼續(xù)惡化的空間。根據(jù)2022下半年投資者調(diào)研結(jié)果,63%的受訪投資者認(rèn)為當(dāng)前全球宏觀經(jīng)濟(jì)周期正處于“開(kāi)始回落”階段,換言之,大部分投資者認(rèn)為全球宏觀經(jīng)濟(jì)才剛剛進(jìn)入惡化初期。

更具挑戰(zhàn)的宏觀形勢(shì)下,投資者對(duì)另類(lèi)資產(chǎn)的需求仍然無(wú)比強(qiáng)勁,但睿勤預(yù)計(jì)行業(yè)將從高速增長(zhǎng)逐漸駛?cè)搿奥?chē)道”。

2015-2021年全球私募資本AUM年增速達(dá)14.9%。特別是最近幾年由于市場(chǎng)利率較低,資本持續(xù)流向私募資本,2018-2021年增速更是高達(dá)19.2%。睿勤預(yù)測(cè),上述超常規(guī)的高速增長(zhǎng)期即將結(jié)束,2022-2027年行業(yè)年增速將降至11.9%,即私募資本AUM將從2021年底的9.3萬(wàn)億美元增長(zhǎng)至2027年的18萬(wàn)億美元。若將對(duì)沖基金部分計(jì)算在內(nèi),另類(lèi)資產(chǎn)(即私募資本+對(duì)沖基金)行業(yè)總AUM將從2021年底的14萬(wàn)億美元,以 9.3%的年復(fù)合增速一路攀升至2027年底的23萬(wàn)億美元。

但是,不同資產(chǎn)類(lèi)別和不同地區(qū)將迎來(lái)差異化增速變化。具體而言,北美增速放緩幅度預(yù)計(jì)最小,AUM增速將從2015-2021年的15.3%放緩至2021-2027年的12.7%,歐洲AUM增速將從14.2%放緩至10.9%,亞太緊隨其后,AUM增速預(yù)計(jì)將從15.6%放緩至10.0%。

私募股權(quán)首當(dāng)其沖遭受影響

分資產(chǎn)類(lèi)別來(lái)看,私募股權(quán)基金預(yù)計(jì)受到較大沖擊。睿勤投資者調(diào)研結(jié)果表明,短期內(nèi)投資者紛紛轉(zhuǎn)向風(fēng)險(xiǎn)規(guī)避(Risk-off)模式,對(duì)高資產(chǎn)的偏好下降,轉(zhuǎn)而投向?qū)嵨镔Y產(chǎn)和私募債等低風(fēng)險(xiǎn)資產(chǎn)。全球宏觀經(jīng)濟(jì)的衰退風(fēng)險(xiǎn)可能對(duì)私募股權(quán)基金收益率造成最大沖擊,尤其是采取成長(zhǎng)期投資策略的基金(growth strategy)。2022年股市和固收市場(chǎng)下跌導(dǎo)致證券價(jià)值下降,而私募股權(quán)的估值變化傳導(dǎo)存在延后,致使私募股權(quán)配置在機(jī)構(gòu)整體投資組合中的權(quán)重隨時(shí)上升,即所謂的“分母效應(yīng)”。加之潛在的下行風(fēng)險(xiǎn)和收益率下滑,睿勤預(yù)測(cè)模型表明,2022年和2023年全球私募股權(quán)基金募資額將分別同比下降33%和2.7%,且2024-2027年募資增速也將處于較低水平。

如此環(huán)境之下,基金投資期預(yù)計(jì)將有所延長(zhǎng),并將作用于基金退出以及基金分配給LP的收益。盡管LP或?qū)p失部分可用于重新投資的收益,但投資期延長(zhǎng)有利于增加私募股權(quán)基金資產(chǎn)的未實(shí)現(xiàn)價(jià)值,從而推高基金的AUM。由于分母效應(yīng),一些機(jī)構(gòu)可能存在交易私募股權(quán)基金的需求。同時(shí),GP有可能會(huì)使用接續(xù)基金來(lái)延長(zhǎng)投資期,等待未來(lái)市場(chǎng)環(huán)境恢復(fù),尋求更有利的退出回報(bào)。因此,整體來(lái)看,睿勤預(yù)計(jì)私募股權(quán)S基金市場(chǎng)將更為活躍。

逆勢(shì)之下,創(chuàng)投展望長(zhǎng)期向好

與私募股權(quán)情況相近,創(chuàng)業(yè)投資基金作為高風(fēng)險(xiǎn)資產(chǎn)也將迎來(lái)逆勢(shì),但仍然會(huì)是投資者尋求高回報(bào)的一大核心配置資產(chǎn)。睿勤預(yù)計(jì)全球VC基金的AUM增速將迎來(lái)所有資產(chǎn)類(lèi)別中最大降幅,但仍將達(dá)到19.1%的年復(fù)合增速,遠(yuǎn)遠(yuǎn)高于其他所有資產(chǎn)類(lèi)別。雖然全球整體VC收益率預(yù)計(jì)迎來(lái)小幅下滑,但睿勤認(rèn)為亞太將是全球唯一一個(gè)VC投資回報(bào)率將會(huì)增長(zhǎng)的主要地區(qū),同時(shí)亞太也將迎來(lái)VC募資增速的顯著放緩,預(yù)計(jì)2021-2027年復(fù)合增速僅為2.5%。

私募債無(wú)懼市場(chǎng)波動(dòng),房地產(chǎn)復(fù)蘇阻礙仍存

較之上述兩大資產(chǎn)類(lèi)別,私募債基金無(wú)懼市場(chǎng)波動(dòng),具備在全球艱難宏觀經(jīng)濟(jì)環(huán)境下為投資者帶來(lái)回報(bào)的特性。且當(dāng)前投資者希望尋求傳統(tǒng)固收資產(chǎn)以外的投資機(jī)遇,因此私募債將成為炙手可熱的資產(chǎn)類(lèi)別,實(shí)現(xiàn)大幅增長(zhǎng)。此外,投資實(shí)物資產(chǎn)的私募基礎(chǔ)設(shè)施和私募自然資源基金預(yù)計(jì)也將迎來(lái)增長(zhǎng)。目前全球基礎(chǔ)設(shè)施投資量落后于需求,投資者紛紛涌向私募基礎(chǔ)設(shè)施基金。而在過(guò)去幾年中,投資者多出于分散投資的考量而進(jìn)行自然資源基金配置,但伴隨著通脹擔(dān)憂和新一輪能源超級(jí)周期的出現(xiàn),自然資源基金將實(shí)現(xiàn)自疫情以來(lái)的強(qiáng)勢(shì)反彈。

私募房地產(chǎn)基金在疫情期間遭受重創(chuàng),雖然后續(xù)有所復(fù)蘇,但利率上漲再次沖擊市場(chǎng)。近年來(lái)房地產(chǎn)市場(chǎng)充滿不確定性,遠(yuǎn)超許多人預(yù)期,由此可見(jiàn),該市場(chǎng)正開(kāi)始進(jìn)入一段相對(duì)漫長(zhǎng)的調(diào)整期。

中國(guó)聚焦

在宏觀逆勢(shì)沖擊下,中國(guó)另類(lèi)資產(chǎn)市場(chǎng)預(yù)計(jì)會(huì)如全球市場(chǎng)一樣受到負(fù)面影響,PEVC則將是遭受沖擊最大的資產(chǎn)類(lèi)別。因此,我們看到投資者的態(tài)度變得更為謹(jǐn)慎,并逐漸將投資轉(zhuǎn)向亞洲其他新興國(guó)家, 包括印度和東南亞。且PEVC及房地產(chǎn)的增速會(huì)較之全球以及其他亞洲國(guó)家偏慢。

盡管受限于宏觀形勢(shì),但中國(guó)無(wú)疑仍然是全球另類(lèi)資產(chǎn)市場(chǎng)至關(guān)重要的組成部分。PEVC市場(chǎng)依然擁有無(wú)限的潛力, 各核心技術(shù)相關(guān)產(chǎn)業(yè)處于待發(fā)展階段、紅利仍在,投資者都在等待政府釋放信號(hào)以回歸市場(chǎng)。

Preqin(睿勤)首席執(zhí)行官克里斯托夫·科納克( Christoph Knaack )受邀出席會(huì)議時(shí)表示,當(dāng)下的中國(guó)屬于成長(zhǎng)型市場(chǎng),即已渡過(guò)爆炸式增長(zhǎng)和增速放緩階段,目前主要著眼于可持續(xù)的長(zhǎng)期增長(zhǎng)。“我們預(yù)計(jì)專(zhuān)注投資中國(guó)的PEVC基金將持續(xù)吸引國(guó)內(nèi)和國(guó)際投資者關(guān)注。”克里斯托夫如是說(shuō),“顯然,中國(guó)市場(chǎng)充滿活力、不斷變化,極具吸引力。”

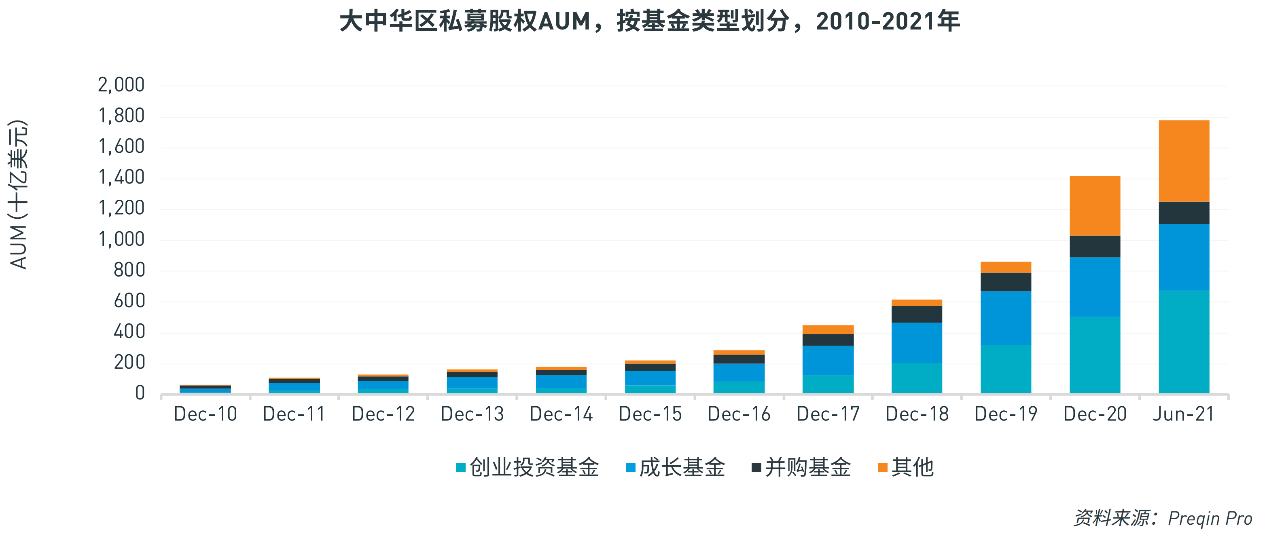

據(jù)睿勤分析,截至2021年6月,大中華區(qū)私募資本行業(yè)AUM已達(dá)1.92萬(wàn)億美元,其中,私募股權(quán)和創(chuàng)業(yè)創(chuàng)投(PEVC)AUM為1.78萬(wàn)億美元,占絕對(duì)主導(dǎo)地位。去年,睿勤統(tǒng)計(jì)顯示中國(guó)PEVC資產(chǎn)管理規(guī)模相當(dāng)于整個(gè)亞太的74%。份額之大,凸顯了中國(guó)另類(lèi)資產(chǎn)行業(yè)在亞太地區(qū)的關(guān)鍵地位。

全球另類(lèi)資產(chǎn)領(lǐng)先平臺(tái)睿勤(Preqin)將“另類(lèi)資產(chǎn)”定義為私募股權(quán)、創(chuàng)業(yè)投資、私募債、私募房地產(chǎn)、私募基礎(chǔ)設(shè)施、私募自然資源和對(duì)沖基金七大板塊,除去對(duì)沖基金的剩余六大板塊合稱(chēng)“私募資本”。

與此同時(shí),我們觀察到,中國(guó)市場(chǎng)的獨(dú)特性也帶來(lái)了豐厚的投資機(jī)遇:

“雙循環(huán)”、“共同富裕”聚焦長(zhǎng)期高質(zhì)量發(fā)展。相關(guān)政策旨在擴(kuò)大內(nèi)需和促進(jìn)國(guó)內(nèi)消費(fèi)市場(chǎng),從而加強(qiáng)國(guó)內(nèi)經(jīng)濟(jì)循環(huán),同時(shí)保持對(duì)國(guó)際市場(chǎng)開(kāi)放。

國(guó)家明確了2060年實(shí)現(xiàn)碳中和的低碳轉(zhuǎn)型戰(zhàn)略,其碳排放權(quán)交易市場(chǎng)將成為全球規(guī)模最大的碳交易市場(chǎng),為進(jìn)一步推動(dòng)碳交易基建核心提升交易能力奠定基礎(chǔ)。

ESG信披政策持續(xù)出臺(tái)規(guī)范市場(chǎng)。對(duì)外開(kāi)放的腳步不停,政府修訂政策移除了汽車(chē)制造領(lǐng)域的相關(guān)外商投資限制,現(xiàn)在外國(guó)投資者能夠更加開(kāi)放地投資中國(guó)的汽車(chē)制造行業(yè),實(shí)踐促進(jìn)更多產(chǎn)業(yè)向外資開(kāi)放。

亞洲地區(qū)的基金管理人依然堅(jiān)定地選擇投資中國(guó),紅杉資本正在募集四只專(zhuān)門(mén)投資中國(guó)市場(chǎng)的基金,IDG資本和春華資本、海松資本等一眾本土PE機(jī)構(gòu)持續(xù)投資中國(guó)VC市場(chǎng)。

更進(jìn)一步來(lái)看,PE機(jī)構(gòu)正在介入VC領(lǐng)域,以更低的估值購(gòu)買(mǎi)被投企業(yè)股份。PE和VC之間的界限正在模糊化。自房地產(chǎn)迎嚴(yán)監(jiān)管以來(lái),相關(guān)VC和并購(gòu)?fù)顿Y交易案例數(shù)有所上升。由于上市審查趨嚴(yán),IPO退出難度提升,股權(quán)轉(zhuǎn)讓將成為重要退出路徑。此外政府也積極出臺(tái)政策股權(quán)份額轉(zhuǎn)讓試點(diǎn),S基金將迎來(lái)增長(zhǎng)。投資方向上,政府推動(dòng)的核心技術(shù)產(chǎn)業(yè),例如半導(dǎo)體、5G應(yīng)用、物聯(lián)網(wǎng)、自動(dòng)駕駛等,“十四五”規(guī)劃中明確提出基建在未來(lái)的重要角色,以及新材料、新能源、航空航天、生物技術(shù)、先進(jìn)制造、集成電路等戰(zhàn)略性新興產(chǎn)業(yè),均將成為關(guān)鍵增長(zhǎng)賽道。ESG相關(guān)產(chǎn)業(yè)也將得到大力推動(dòng)。

較之?dāng)?shù)據(jù),來(lái)自行業(yè)專(zhuān)家的洞察與解讀將能更加貼近實(shí)際地提供幫助。基于此,Preqin(睿勤)將攜手LGT Capital Partner、CLSA Fund Services、德福資本、歌斐資產(chǎn)、北京基金業(yè)協(xié)會(huì)等機(jī)構(gòu)的行業(yè)專(zhuān)家,舉辦線上研討會(huì)。屆時(shí),頂尖私募合伙人、副總裁等大咖將以開(kāi)放、專(zhuān)業(yè)、國(guó)際化的視角,與市場(chǎng)分享前沿洞見(jiàn)。點(diǎn)擊報(bào)名,與專(zhuān)家同行!

參考報(bào)告:

《Preqin未來(lái)另類(lèi)資產(chǎn)2027》

《Preqin地區(qū)投資指南:2022年大中華區(qū)》

《Preqin聚焦大中華:另類(lèi)資產(chǎn)的強(qiáng)勢(shì)崛起》

本文全部數(shù)據(jù)均來(lái)自Preqin Pro平臺(tái)。如有任何問(wèn)題或需求,歡迎垂詢preqin.greaterchina@preqin.com

來(lái)源:鈦媒體APP

IT時(shí)代網(wǎng)(關(guān)注微信公眾號(hào)ITtime2000,定時(shí)推送,互動(dòng)有福利驚喜)所有原創(chuàng)文章版權(quán)所有,未經(jīng)授權(quán),轉(zhuǎn)載必究。

創(chuàng)客100創(chuàng)投基金成立于2015年,直通硅谷,專(zhuān)注于TMT領(lǐng)域早期項(xiàng)目投資。LP均來(lái)自政府、互聯(lián)網(wǎng)IT、傳媒知名企業(yè)和個(gè)人。創(chuàng)客100創(chuàng)投基金對(duì)IT、通信、互聯(lián)網(wǎng)、IP等有著自己獨(dú)特眼光和豐富的資源。決策快、投資快是創(chuàng)客100基金最顯著的特點(diǎn)。

熱門(mén)文章

精彩評(píng)論

小何華為現(xiàn)在牛的不只是設(shè)備商了,,華為的手機(jī)現(xiàn)在也是全球銷(xiāo)量不錯(cuò),國(guó)內(nèi)也算是老大了,之前用小米,,現(xiàn)在都改華為了。。產(chǎn)品確實(shí)不錯(cuò)。

小何華為現(xiàn)在牛的不只是設(shè)備商了,,華為的手機(jī)現(xiàn)在也是全球銷(xiāo)量不錯(cuò),國(guó)內(nèi)也算是老大了,之前用小米,,現(xiàn)在都改華為了。。產(chǎn)品確實(shí)不錯(cuò)。來(lái)自: 美國(guó)如此忌憚華為 顯示出對(duì)中國(guó)崛起的深層憂慮--IT時(shí)代網(wǎng)

- 小何三星手機(jī)在中國(guó)還有市場(chǎng)嗎?看看現(xiàn)在滿大街的vivo和oppo ,,華為,,小米線下店,,就是知道三星的市場(chǎng)基本沒(méi)有了。。

來(lái)自: 彭博社:六大中國(guó)手機(jī)品牌在全球挑戰(zhàn)三星蘋(píng)果霸主地位--IT時(shí)代網(wǎng)

- 小何滴滴打車(chē)現(xiàn)在也沒(méi)有之前那么火了,,補(bǔ)貼也少了。。

- 小何今日頭條要把騰訊的地方各頻道給霸占了。。

來(lái)自: 少年頭條對(duì)壘中年騰訊:解局兩代互聯(lián)網(wǎng)公司商業(yè)之戰(zhàn)--IT時(shí)代網(wǎng)