不到一年募資200億,晶科能源把資本市場(chǎng)當(dāng)“搖錢(qián)樹(shù)”?

今年7月,光伏組件龍頭晶科能源(688223.SH)發(fā)布公告稱(chēng),擬發(fā)行不超過(guò)100億元可轉(zhuǎn)債,擬用于包括年產(chǎn)11GW高效電池生產(chǎn)線(xiàn)項(xiàng)目、晶科光伏年產(chǎn)8吉瓦高自動(dòng)化光伏組件生產(chǎn)線(xiàn)項(xiàng)目、上饒市晶科光伏新倍增一期8GW高自動(dòng)化組件項(xiàng)目、年產(chǎn)5GW太陽(yáng)能組件及5GW太陽(yáng)能電池生產(chǎn)線(xiàn)等項(xiàng)目,以及補(bǔ)充流動(dòng)資金。

但鈦媒體APP發(fā)現(xiàn),晶科能源于今年才回A上市,并已經(jīng)募資超100億元,在短短不到一年的時(shí)間內(nèi),公司卻在提出再次募資100億元,這不禁讓人質(zhì)疑,公司是真缺錢(qián),還是把資本市場(chǎng)當(dāng)成“搖錢(qián)樹(shù)”?

晶科能源的百億募資計(jì)劃也受到了監(jiān)管的注意。11月7日,上交所針對(duì)公司的募資計(jì)劃提出問(wèn)詢(xún),關(guān)注點(diǎn)多達(dá)8項(xiàng),涉及12個(gè)問(wèn)題。11月18日,針對(duì)質(zhì)疑一一進(jìn)行了解答。這其中,關(guān)于IPO募集的錢(qián)是否用完、此次募資的合理性以及公司毛利率為何持續(xù)下滑等問(wèn)題也備受市場(chǎng)關(guān)注。

IPO募集的錢(qián)是否用盡?

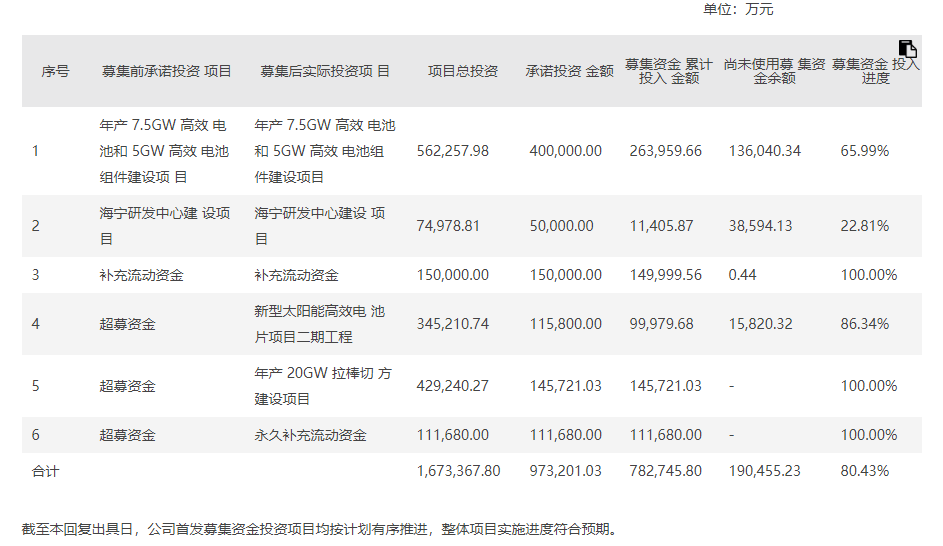

在上市時(shí),預(yù)計(jì)IPO募集的資金是60億元,其中,15億元補(bǔ)充流動(dòng)資金,40億元用于年產(chǎn)7.5GW高效電池和5GW高效電池組件項(xiàng)目建設(shè),5億元投向海寧研發(fā)中心建設(shè)項(xiàng)目。

但在上市后,的IPO募資金額達(dá)到100億元,超募40億元。對(duì)于超募的40億元,表示,將其中的11.17億元永久性補(bǔ)充流動(dòng)資金,其余的用于新型太陽(yáng)能高效電池片項(xiàng)目二期工程、年產(chǎn)20GW 拉棒切方項(xiàng)目建設(shè)中。

根據(jù)7月28日晚發(fā)布的公告顯示,截至今年6月底,已使用募資56.35億元,尚未使用的募資為41.14億元(差額部分系支付發(fā)行費(fèi)用)。尚未使用完畢的募集資金余額占募集資金總額的42.31%。

也就是說(shuō),在發(fā)布新一輪募資計(jì)劃時(shí),IPO所募集的資金還有近一半尚未花完,但按照公司的說(shuō)法,剩余的資金還將用于原本的項(xiàng)目投產(chǎn),此次由于要建設(shè)產(chǎn)能更高的11GW高效電池生產(chǎn)線(xiàn)項(xiàng)目以及8GW高自動(dòng)化組件項(xiàng)目,所以要另外募集資金。

募資資金的合理性關(guān)系到公司的預(yù)案能否通過(guò),原來(lái)的資金是否花完、后續(xù)融資是否有必要成了目前市場(chǎng)最關(guān)注的問(wèn)題之一。因此,上交所要求說(shuō)明公司部分變更募投項(xiàng)目實(shí)施地點(diǎn)和實(shí)施主體的具體原因;首發(fā)募投項(xiàng)目的實(shí)施進(jìn)度是否符合預(yù)期、募集資金是否按計(jì)劃投入、項(xiàng)目實(shí)施是否存在重大不確定性;說(shuō)明公司上市后短期內(nèi)再次融資的必要性及合理性。

針對(duì)以上質(zhì)疑,一一做了回復(fù),首先就是募資項(xiàng)目的進(jìn)度。

公告顯示,截至2022年9月末,此前募IPO資金的整體投入進(jìn)度已經(jīng)達(dá)到80.43%,已使用資金達(dá)到78.27億元,尚未使用資金為19.05億。募投項(xiàng)目建設(shè)進(jìn)展符合預(yù)期,募集資金投入使用進(jìn)度與項(xiàng)目建設(shè)進(jìn)度相符,相關(guān)產(chǎn)線(xiàn)已建成或臨近建成投產(chǎn)。

具體來(lái)看,年產(chǎn)7.5GW高效電池和5GW高效電池組件建設(shè)項(xiàng)目、“海寧研發(fā)中心建設(shè)項(xiàng)目”投入進(jìn)度分別為65.99%、22.81%。而6月30日時(shí),兩項(xiàng)項(xiàng)目進(jìn)展分別為52.63%、2.08%。

IPO超募資金為37.3億元,其中“新型太陽(yáng)能高效電池片項(xiàng)目二期工程”、“年產(chǎn)20GW拉棒切方建設(shè)項(xiàng)目”在6月30日的投入進(jìn)度分別為39.85%、30.28%。而如今(2022年9月末)已達(dá)到86.34%和100%,可以說(shuō),超募資金的部分利用比較充分,項(xiàng)目進(jìn)展十分迅速。

但鈦媒體APP注意到,對(duì)比來(lái)看,晶科能源原本計(jì)劃的海寧研發(fā)中心項(xiàng)目以及7.5GW和5GW項(xiàng)目都不如超募資金所投入的項(xiàng)目進(jìn)展快。比如,海寧項(xiàng)目于今年1月末已經(jīng)開(kāi)展,目前進(jìn)展只有22.81%,而超募資金所投入的項(xiàng)目進(jìn)展卻十分迅速,這其中,究竟是因?yàn)槭袌?chǎng)變化較快公司迫于無(wú)奈所做出的調(diào)整?還是公司在募資之前就存在對(duì)項(xiàng)目配置不合理的問(wèn)題?

此外,對(duì)于此次再融資的合理性和必要性,也做出了回應(yīng)。公司表示,本次募集資金主要投資于N型技術(shù)路線(xiàn),目前市場(chǎng)中主流的P型單晶PERC電池的轉(zhuǎn)化率已面臨瓶頸。以N型TOPCon為代表的新型光伏電池技術(shù)具有更高的理論轉(zhuǎn)化率,2022年是N型組件的產(chǎn)業(yè)化元年,關(guān)鍵技術(shù)突破大幅降低了N型產(chǎn)品的生產(chǎn)成本,同時(shí)疊加近期的海外能源危機(jī)和國(guó)內(nèi)光伏平價(jià)上網(wǎng)催生的高效光伏組件需求,共同創(chuàng)造了N型組件領(lǐng)域的產(chǎn)業(yè)投資機(jī)會(huì)。

因此,對(duì)于更新速度較快的光伏行業(yè)來(lái)說(shuō),為了保持市場(chǎng)競(jìng)爭(zhēng)力就必須及時(shí)迭代現(xiàn)有產(chǎn)線(xiàn),滿(mǎn)足下游不斷變化的市場(chǎng)需求。

鈦媒體APP了解到,在光伏組件領(lǐng)域,過(guò)去曾一度是世界第一。2016-2019年,其連續(xù)四年占據(jù)組件出貨量全球冠軍的位置。但2020年、2021年,被隆基綠能“彎道超車(chē)”,排名一度跌至第四。直到今年一季度,隨著公司馬不停蹄地加快產(chǎn)能擴(kuò)張,才以8.03GW的出貨量,重返市占率全球第一的位置。

因此,要想保住第一的寶座,就不得不陷入內(nèi)卷的競(jìng)爭(zhēng)之中,但值得注意的是,公司的資金缺口較大,截至今年三季度末,賬面貨幣資金264億元,短期借款為111.9億元,看上去,公司流動(dòng)性很充足。但是,在264億元資金,有近100億元募投資金。此外,公司應(yīng)付票據(jù)及應(yīng)付賬款高達(dá)418.8億元,而應(yīng)收票據(jù)及應(yīng)收賬款為155.2億元。

可見(jiàn),要想豪賭一把,也只能通過(guò)向外融資獲得幫助。當(dāng)然,這也來(lái)到目前市場(chǎng)上較為關(guān)注也是被監(jiān)管所問(wèn)詢(xún)的第二個(gè)問(wèn)題,對(duì)比同類(lèi)企業(yè),的資金缺口為何如此之大?

毛利率為何持續(xù)下滑?

根據(jù)近日發(fā)布的三季報(bào)顯示,2022年前三季度,公司實(shí)現(xiàn)營(yíng)業(yè)收入527.72億元,同比增長(zhǎng)117.4%;實(shí)現(xiàn)歸屬于上市公司股東的凈利潤(rùn)16.76億元,同比增長(zhǎng)132.37%;實(shí)現(xiàn)歸屬于上市公司股東的扣除非經(jīng)常性損益的凈利潤(rùn)15.16億元,同比增長(zhǎng)417.58%;經(jīng)營(yíng)活動(dòng)產(chǎn)生的現(xiàn)金流量?jī)纛~22.61億元。

第三季度,公司營(yíng)業(yè)收入193.64億元,同比增長(zhǎng)126.53%;歸屬于上市公司股東的凈利潤(rùn)7.71億元,同比增長(zhǎng)393.93%;歸屬于上市公司股東的扣除非經(jīng)常性損益的凈利潤(rùn)7.13億元,同比增長(zhǎng)677.26%。

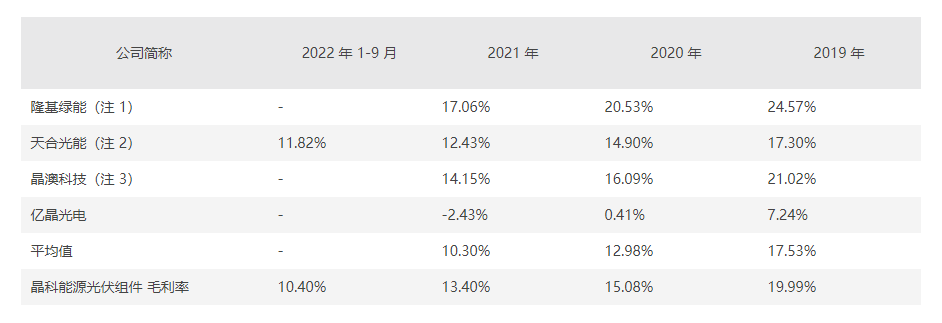

從數(shù)據(jù)上看,的業(yè)績(jī)似乎有回暖的趨勢(shì)。但值得注意的是,2019年-2021年,公司的綜合毛利率分別為19.92%、14.94%、13.40%,呈下降趨勢(shì),低于同行業(yè)可比公司平均值,而截至前三季度,公司的毛利率只有10.24%,再次降低。

因此,上交所要求說(shuō)明報(bào)告期內(nèi)毛利率下降的具體原因、各產(chǎn)品毛利率與同行業(yè)可比公司的對(duì)比情況及差異原因,未來(lái)是否存在持續(xù)下滑風(fēng)險(xiǎn),以及應(yīng)對(duì)措施等等。

對(duì)此,解釋稱(chēng),2020年下半年以來(lái),光伏產(chǎn)業(yè)鏈中硅料等原輔料環(huán)節(jié)出現(xiàn)較為嚴(yán)重的供需緊張情況,上游供需失衡導(dǎo)致原材料價(jià)格、采購(gòu)成本大幅提升。因此,原材料采購(gòu)價(jià)格上漲影響,是公司組件業(yè)務(wù)毛利率下滑的主要原因之一。以硅料為例,報(bào)告期內(nèi),公司硅料采購(gòu)平均單價(jià)分別為58.37元/千克、61.17元/千克、158.41元/千克和220.26元/千克,上漲明顯。

此外,在平價(jià)上網(wǎng)的背景下,光伏組件銷(xiāo)售價(jià)格整體呈下降趨勢(shì),報(bào)告期內(nèi),的組件產(chǎn)品平均銷(xiāo)售價(jià)格分別為1.99元/瓦、1.73元/瓦、1.69元/瓦和1.79元/瓦。

同時(shí),由于下游光伏電站具有初期投入金額大、收回投資緩慢的特點(diǎn),且組件訂單多為提前鎖定,因此價(jià)格無(wú)法向產(chǎn)業(yè)鏈下游及時(shí)有效傳導(dǎo),光伏組件環(huán)節(jié)利潤(rùn)空間被持續(xù)壓縮,因此組件環(huán)節(jié)的毛利率偏低符合行業(yè)實(shí)際經(jīng)營(yíng)。

而對(duì)于同類(lèi)企業(yè)的毛利率高于,則解釋稱(chēng),因產(chǎn)品種類(lèi)、一體化程度不同,不同公司的組件產(chǎn)品銷(xiāo)售價(jià)格及生產(chǎn)成本存在一定差異,因此其組件業(yè)務(wù)毛利率情況存在一定的差異。

鈦媒體APP注意到,受上游硅料等原材料價(jià)格上漲等因素的影響,光伏行業(yè)可比上市公司毛利率水平整體都呈下滑趨勢(shì)。

而對(duì)于未來(lái)毛利率的走向,則表達(dá)得較為委婉,公司稱(chēng),平價(jià)上網(wǎng)的總體趨勢(shì)不會(huì)改變,長(zhǎng)期來(lái)看,組件產(chǎn)品的銷(xiāo)售價(jià)格預(yù)計(jì)還將降低。但伴隨著硅料企業(yè)的擴(kuò)產(chǎn),硅料供需不平衡的局面或?qū)⒅鸩礁纳啤kS著硅料的供需關(guān)系實(shí)現(xiàn)新的動(dòng)態(tài)均衡,其上漲形勢(shì)可得到緩解并逐步回歸至正常價(jià)格軌道。

總得來(lái)說(shuō),這其中還存在各種博弈因素,晶科能源的盈利能力還存在一定的不確定性。(本文首發(fā)鈦媒體APP,作者|于瑩)

來(lái)源:鈦媒體APP

IT時(shí)代網(wǎng)(關(guān)注微信公眾號(hào)ITtime2000,定時(shí)推送,互動(dòng)有福利驚喜)所有原創(chuàng)文章版權(quán)所有,未經(jīng)授權(quán),轉(zhuǎn)載必究。

創(chuàng)客100創(chuàng)投基金成立于2015年,直通硅谷,專(zhuān)注于TMT領(lǐng)域早期項(xiàng)目投資。LP均來(lái)自政府、互聯(lián)網(wǎng)IT、傳媒知名企業(yè)和個(gè)人。創(chuàng)客100創(chuàng)投基金對(duì)IT、通信、互聯(lián)網(wǎng)、IP等有著自己獨(dú)特眼光和豐富的資源。決策快、投資快是創(chuàng)客100基金最顯著的特點(diǎn)。

熱門(mén)文章

- 騰勢(shì)D9今日開(kāi)啟交付,平均每天賣(mài)出736臺(tái)

- 富士康CEO:不會(huì)銷(xiāo)售自家品牌的電動(dòng)汽車(chē) 希望能為特斯拉代工

- 全球最大資管公司減持比亞迪!近期頻繁增減持,什么情況?

- 波士頓動(dòng)力機(jī)器人大秀男團(tuán)舞,人味滿(mǎn)滿(mǎn),多次轉(zhuǎn)賣(mài)后展示新標(biāo)簽

- 頭顯戴上就吐, 小扎長(zhǎng)腿竟是「詐騙」!燒完100億美元,元宇宙大翻車(chē)

- 三星痛失半導(dǎo)體老大背后

- 銷(xiāo)量不如上一代?iPhone14 Pro也退燒:發(fā)貨時(shí)間提前

精彩評(píng)論

小何華為現(xiàn)在牛的不只是設(shè)備商了,,華為的手機(jī)現(xiàn)在也是全球銷(xiāo)量不錯(cuò),國(guó)內(nèi)也算是老大了,之前用小米,,現(xiàn)在都改華為了。。產(chǎn)品確實(shí)不錯(cuò)。

小何華為現(xiàn)在牛的不只是設(shè)備商了,,華為的手機(jī)現(xiàn)在也是全球銷(xiāo)量不錯(cuò),國(guó)內(nèi)也算是老大了,之前用小米,,現(xiàn)在都改華為了。。產(chǎn)品確實(shí)不錯(cuò)。來(lái)自: 美國(guó)如此忌憚華為 顯示出對(duì)中國(guó)崛起的深層憂(yōu)慮--IT時(shí)代網(wǎng)

- 小何三星手機(jī)在中國(guó)還有市場(chǎng)嗎?看看現(xiàn)在滿(mǎn)大街的vivo和oppo ,,華為,,小米線(xiàn)下店,,就是知道三星的市場(chǎng)基本沒(méi)有了。。

來(lái)自: 彭博社:六大中國(guó)手機(jī)品牌在全球挑戰(zhàn)三星蘋(píng)果霸主地位--IT時(shí)代網(wǎng)

- 小何滴滴打車(chē)現(xiàn)在也沒(méi)有之前那么火了,,補(bǔ)貼也少了。。

- 小何今日頭條要把騰訊的地方各頻道給霸占了。。

來(lái)自: 少年頭條對(duì)壘中年騰訊:解局兩代互聯(lián)網(wǎng)公司商業(yè)之戰(zhàn)--IT時(shí)代網(wǎng)