商業(yè)數(shù)據(jù)派,百度智能云商業(yè)化提速

文|劉雨琦

全面押注AI 5年,百度由技術驅動的“營收換擋”,終于出現(xiàn)完成時。

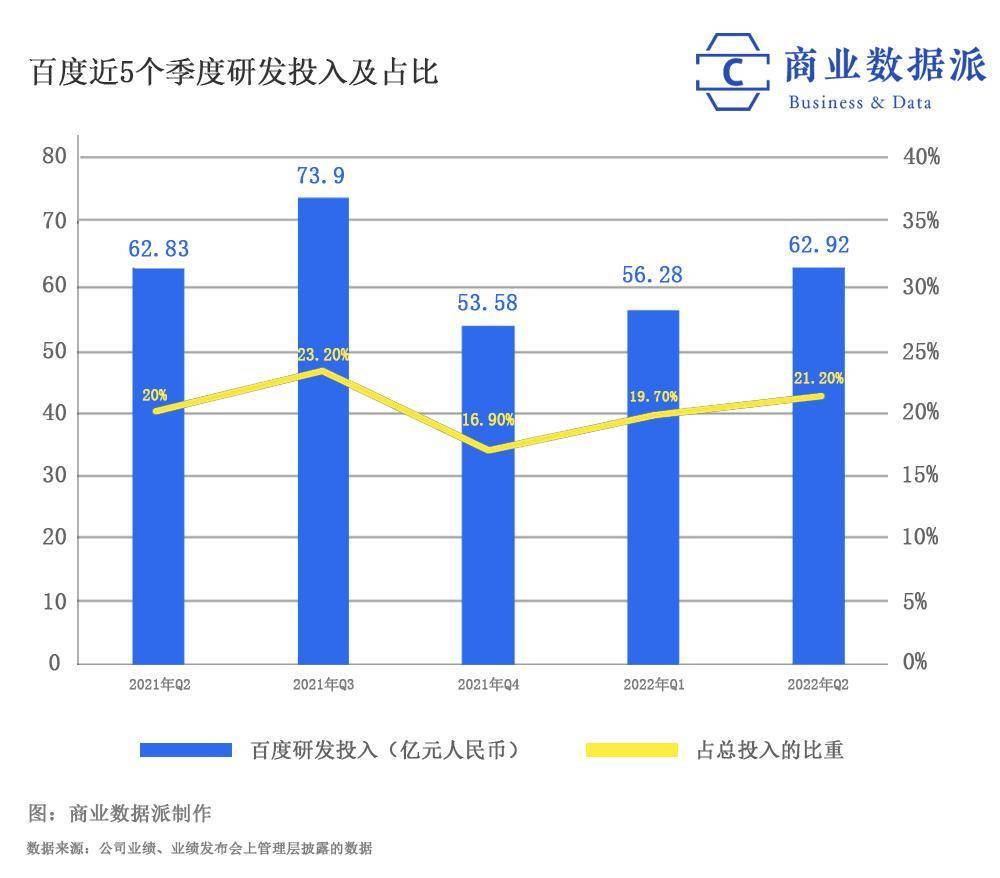

技術出身的李彥宏,從沒有吝嗇過對技術的投入。9月1日,在世界人工智能大會上,李彥宏回顧百度在人工智能領域摸爬滾打的10年,再次提到,“這10年,我們累計研發(fā)投入超過1000億,每年研發(fā)占比都超過15%,去年更是達到23%。”

十年千億的投入,終于看見了成效。

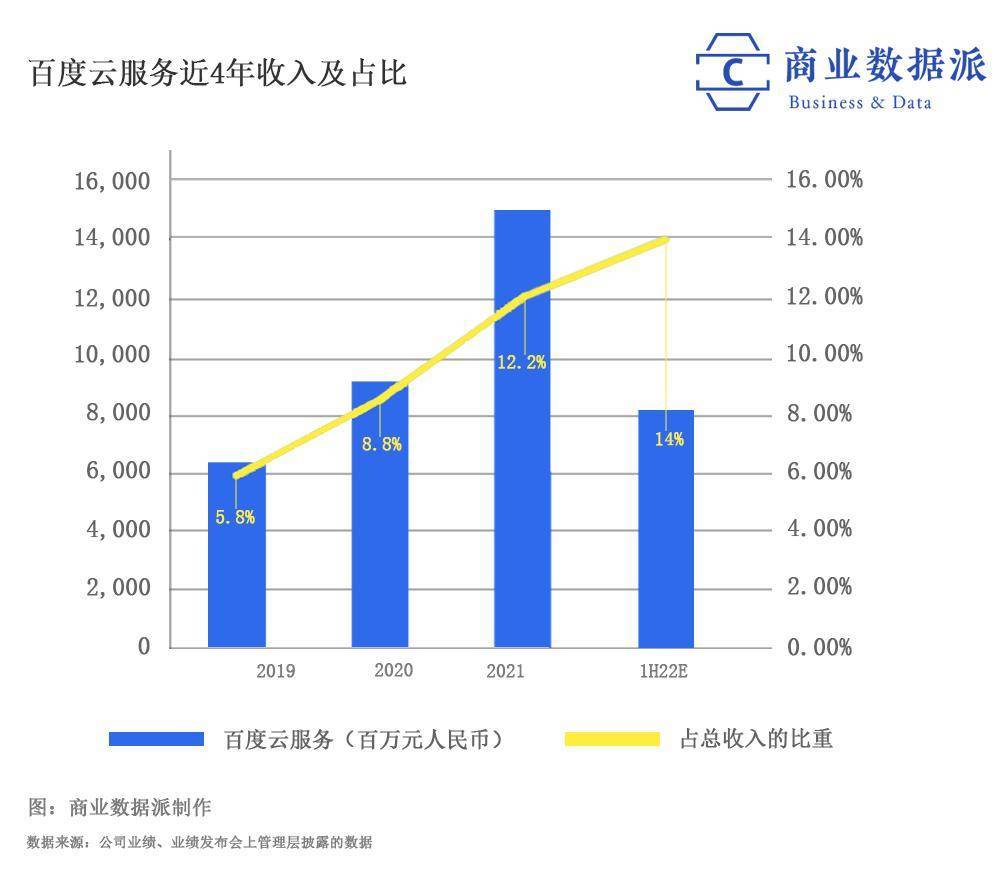

8月30日,百度發(fā)布2022年第二季度未經(jīng)審計的財務報告。第二季度,百度實現(xiàn)營收296.47億元;歸屬百度的凈利潤(非美國通用會計準則)達到55.41億元,同比增長3%,環(huán)比增長43%。值得注意的是,智能云已經(jīng)成為百度營收的第二曲線。

財報顯示,二季度,百度智能云營收同比增長31%,而在今年一季度,這一數(shù)字為45%。近5個季度,百度智能云的季度營收同比增速均超過30%。而在整體規(guī)模上,2022年僅上半年,百度智能云營收就已經(jīng)超80億元,約占集團總收入的13.7%;而在2021年,百度智能云全年營收為151億元,占集團總收入的12%。可以看出,百度智能云業(yè)務在集團整體收入中的占比正穩(wěn)健增長。

此外,在今年政策推動和技術進一步成熟下,百度智能駕駛的商業(yè)化苗頭也出現(xiàn)。財報披露,百度旗下自動駕駛出行服務平臺蘿卜快跑提供了28.7萬次乘車服務,同比增長近500%。截至2022年7月20日,蘿卜快跑累計訂單量達到100萬單。

這個世界,從不缺少異軍突起的商業(yè)新貴,但對已經(jīng)成熟的大公司,卻最容易面臨著“創(chuàng)新者的窘境”。從規(guī)模經(jīng)濟的紅利,到一步一個腳印的產(chǎn)業(yè)數(shù)智化,是每個互聯(lián)網(wǎng)巨頭必須要給出的答案,而轉型期中不可避免遭遇的陣痛,需要用長期的“相信”才能堅持地下來。

一、營收“換擋”

商業(yè)數(shù)據(jù)派統(tǒng)計了百度近7個季度業(yè)績發(fā)現(xiàn),百度非在線營銷收入在總收入的占比不斷攀升,從2020年第三季度的14%,增長至2022年第二季度的20%。2021年整年,非在線營銷收入為212億元,同比增長71%。

百度管理層在電話會議中表示,百度當前增長是由智能云、智能駕駛、小度等非廣告業(yè)務驅動的。

從過去5個季度的財報數(shù)據(jù)來看,百度云的增速在2021年Q3出現(xiàn)明顯的轉折點。

2021年Q2.百度云營收同比增速為31%,在2021年Q3直沖73%,遠高于當年的中國云市場增速。進入2022年,基于“云智一體”獨特優(yōu)勢以及對行業(yè)需求與痛點的深刻理解,百度智能云在中國產(chǎn)業(yè)數(shù)智化轉型中體現(xiàn)出更強競爭力。2022年Q2.百度智能云增速再次領跑行業(yè),營收同比增長31%,環(huán)比增長10%,占百度核心收入比例進一步提升。

智能云突然加速狂奔,百度做了什么?

百度智能云的主要收入來源于三部分:一是公有云IaaS;二是政企業(yè)務,如交通、制造、能源等公用事業(yè)和政府公共部門;三是數(shù)據(jù)智能相關的PaaS、SaaS業(yè)務。

李彥宏在財報后電話會議中講到:百度智能云繼續(xù)受益于中國數(shù)字化和智能化轉型的增長機會,通過百度的AI能力支持百度在制造業(yè)、交通、能源和公用事業(yè)以及公共部門的客戶。當前,中國的數(shù)字化和智能化轉型仍處于初級階段,各組織都渴望利用技術提高效率和生產(chǎn)率。

從2021年開始,財報中便不斷重點提到百度ACE智能交通業(yè)務板塊。2022Q2財報顯示,截至季末,按合同金額逾人民幣千萬元計,已有51座城市落地實踐了百度ACE智能交通,較去年的20座城市有所增加;較上季度的41座城市增長了10個,收入增長超40%。

為何重點押注智能交通?

云廠商的競爭,已經(jīng)從粗獷的全面競爭,發(fā)展成多點并行的精準競爭——政企市場、區(qū)域市場都是競爭焦點。八仙過海各顯神通的云廠商,都需要拿出看家本領來尋找突破口。

對云廠商來說,智能交通往往是切入智慧城市大項目的抓手;對百度來說,智能交通也是其多年深耕的方向。

據(jù)了解,百度云ACE智能交通在多個城市的城市洞察、城市治理、產(chǎn)業(yè)發(fā)展、惠民服務四大板塊打造了70余個智能化應用場景解決方案。另一方面,也通過AI能力幫助城市減碳,交通運輸部科學研究院今年1月發(fā)布的一份報告顯示,百度ACE幫助保定市每年減少二氧化碳排放2.44萬噸,相當于種植超過24萬棵樹。

“未來,我們將繼續(xù)聚焦重點行業(yè),關注關鍵行業(yè),并利用AI創(chuàng)新實現(xiàn)類似案例的跨行業(yè)復制。通過這樣,相信未來能夠減少經(jīng)營損失。”李彥宏在財報后會議如是說。

▲百度AI應用

百度智能云商業(yè)化提速的同時,今年,智能駕駛也邁上了一個新臺階。

財報數(shù)據(jù)顯示,蘿卜快跑的城市落地規(guī)模、服務深度也在持續(xù)擴大。在地理覆蓋方面,蘿卜快跑已在北京、上海、廣州、深圳、重慶、武漢、合肥、成都等十多個城市落地。以北京亦莊為例,蘿卜快跑已占據(jù)亦莊地區(qū)約10%的網(wǎng)約車出行市場份額。現(xiàn)在,有超過100輛蘿卜快跑為亦莊居民服務,平均單車每日完成量20單以上。

批量落地的背后,是政策方面的支持。8月初,百度在重慶和武漢同時獲得全無人商業(yè)經(jīng)營服務資格,這讓“無人出租車”落地城市成為了可能。同時,在今年的百度世界大會上,百度發(fā)布了第六代無方向盤無人車Apollo RT6.目標量產(chǎn)成本僅為25萬元,使無人車的成本在中國首次進入大眾市場電動車的價格范圍。

智能駕駛落地的兩個關鍵問題在今年都有實質性的進展:一是成本的降低,二是法律法規(guī)的支持,讓智能駕駛的商業(yè)化也不再遙遙無期。

李彥宏認為:“L2之后率先進入商用的很可能是L4.而不是L3.”原因在于,L2與L4的責任界定比較明確,而L3很難進行責任判定,在商業(yè)發(fā)展的道路上,百度更傾向于跨越式路徑。

城市批量落地帶來的大規(guī)模運營,可以更好地獲取大量數(shù)據(jù),識別測試階段不可見的問題,有助于進一步提升L4級自動駕駛技術。

從整體來看,李彥宏反復強調的智能云和自動駕駛促進的營收增長,已經(jīng)深入行業(yè)和城市,第二、第三增長曲線都迎來了商業(yè)化的一個新臺階。

二、10年1000億,李彥宏的一場“豪賭”

如今,人工智能商業(yè)化已經(jīng)看到初步回報,但放在幾年前,這就像一場“豪賭”。

2019年3月,面對當時一路狂奔的A和T,李彥宏被問到,百度在BAT中屬于什么樣的位置?他回答:“百度還是專注于最擅長的技術創(chuàng)新,不可能每個機會都屬于百度。”

而近十年中什么才是最大的技術創(chuàng)新?李彥宏的答案一直是AI。

2010年,百度成立第一個AI部門:自然語言處理部(NLP)。此后,2013年和2014年又陸續(xù)成立“深度學習”研究院(IDL)、大數(shù)據(jù)實驗室(BDL)和硅谷人工智能實驗室(SVAIL),三個部門合并成為百度研究院,吳恩達、余凱等眾多人工智能領域的技術大牛都曾出任該研究院院長,也為整個中國人工智能行業(yè)輸送了不少人才。

一位2013年在百度工作的員工對商業(yè)數(shù)據(jù)派回憶,“我是2013年在南洋理工碩士畢業(yè),專業(yè)就是NLP,當時國內并沒有這個專業(yè),聽說過的人都很少,但畢業(yè)卻被百度高薪招攬。”

此后,百度在2017年確立了人工智能為集團戰(zhàn)略,在AI技術上的投入更加不遺余力。

一位百度研發(fā)部門員工在社交平臺上分享到,百度研發(fā)部門流行的一句話就是“有一塊投一塊,有100億投100億”。

財報顯示,百度核心研發(fā)費用占收入比例已連續(xù)7個季度超過20%,而國內大廠普遍在百分之十幾左右。

縱觀百度的AI技術發(fā)展,大致可以分為3大階段:

第一階段是探索階段。2010-2017年,百度在機器學習、算法等基礎能力的建設上投入大量精力,打造擁有語音、圖像、自然語言理解、用戶畫像4大核心能力的“百度大腦”,為后續(xù)的深度發(fā)展奠定基礎;

第二階段是創(chuàng)新階段。從最底層高端芯片昆侖,到飛槳深度學習框架,再到預訓練大模型。百度從硬件到軟件,進行了全面自研和科技創(chuàng)新的之路;

第三階段是前瞻階段。8月25日,百度發(fā)布超導量子計算“乾始”和全球首個全平臺量子軟硬一體化解決方案“量羲”,集量子硬件、量子軟件、量子應用于一體。

“當下的量子計算仍處于相當早期的階段,至少十年才能看到初步落地”,多位資深行業(yè)投資人曾對商業(yè)數(shù)據(jù)派表示,量子計算是未來,也是難而正確的事,對投資人是超長的耐心考驗。

對于巨頭來說,也同樣考驗耐力和堅持。但只有提前布局,未來才能更有競爭力。

在十年的長期投入后,AI技術應用在各行業(yè)初顯成效。

▲百度底層技術研發(fā)

近些年來,伴隨數(shù)據(jù)井噴、算法進步,以及算力突破,預訓練大模型成為人工智能發(fā)展的新方向。百度首席技術官、深度學習技術及應用國家工程實驗室主任王海峰認為:“預訓練大模型成為人工智能的新方向,而知識增強大模型能降低AI開發(fā)與運用的門檻。”

財報中顯示,百度已經(jīng)推出了金融、電力、航天等行業(yè)大模型,實現(xiàn)在應用領域效率的大幅提升。預訓練大模型與行業(yè)的結合,可以節(jié)省底層模型的訓練時間,直接通過喂養(yǎng)行業(yè)數(shù)據(jù),快速跑出適應行業(yè)的AI模型,提高訓練效率。

最近,百度進一步訓練大規(guī)模的算法模型。今年7月,百度聯(lián)合中國航天發(fā)布世界首個行業(yè)領域大模型——航天—百度·文心大模型,通過AI能力適應深空復雜多變的環(huán)境,助力深空探測。

不過目前,對人工智能大模型來說,要解決的問題還很多。由于人工智能應用領域十分廣泛,需求呈碎片化,如何解決通用性問題是個挑戰(zhàn)。而大模型雖然具備了更強的通用性,但它的訓練和推理普遍需要消耗較多資源。

不過,這不僅是單一技術的問題,而是整個人工智能賽道都面臨著投入產(chǎn)出比并不平衡的商業(yè)化難題。

三、人工智能的商業(yè)黎明隱現(xiàn)

無論是商湯在上市后遭遇市值腰斬,曠視科技屢次沖擊IPO受挫,還是百度在轉型期內被市場持續(xù)低估為“水泥股”,AI概念股一直在冰與火中掙扎。

另一方面,數(shù)實融合,將成為未來經(jīng)濟高質量增長的驅動力。

趨勢在前,但實體經(jīng)濟的很多領域數(shù)字化改造尚未完成,智能化的滲透更尚需時日,智能化對實體經(jīng)濟的巨大拉升作用還沒有在實際應用中體現(xiàn)。因此,人工智能的商業(yè)化還需在黑暗中摸索一段時間。

2021年,百度季度經(jīng)營利潤率在連續(xù)下降,在市場上也面臨著業(yè)績壓力。不過,本季度出現(xiàn)了好的信號,2022年Q2.百度經(jīng)營利潤環(huán)比上漲約30%。百度首席財務官羅戎表示:“第二季度,由于降本增效、提高運營效率,百度核心在非美國通用會計準則下的運營利潤率為22%,較2022年第一季度的17%有所上升。”

這意味著,雖然當下AI商業(yè)化仍處于早期,但已經(jīng)能夠透視到黎明。

今年,云大廠紛紛都把盈利當作一個核心目標。

阿里云今年迎來盈利后,騰訊云也設立了今年內打平的目標,華為的“寒氣”內部公告中也明確“整個公司的經(jīng)營方針要從追求規(guī)模轉向追求利潤和現(xiàn)金流”,相信華為云也不會例外。

百度云也將盈利提上了日程。百度高管在此次財報電話會議中提到:“智能云業(yè)務目標是,擴大規(guī)模的同時實現(xiàn)盈利”。

對于當下的云計算格局來講,IaaS同質化嚴重,各大云廠商都將目光瞄準了PaaS和SaaS層。此前百度數(shù)據(jù)業(yè)務部門負責人接受《財經(jīng)十一人》采訪時曾表示,數(shù)據(jù)智能是云市場附加值較高的部分,運轉成熟后,營業(yè)利潤率可達60%-80%。

百度管理層在上個季度財報電話會議中也提到,百度智能云未來的增長將靠政府和公共部門、智能交通等領域驅動,預計混合、私有云業(yè)務還將進一步擴張。

顯然,百度智能云已經(jīng)邁過發(fā)展的早期階段,找到了增長錨點。隨著解決方案的標準化和規(guī)模化,行業(yè)復購率若能達到進一步提升,利潤率也將逐漸提高。

這為未來的AI商業(yè)化開了一個好頭。

來源:IT時代網(wǎng)

IT時代網(wǎng)(關注微信公眾號ITtime2000,定時推送,互動有福利驚喜)所有原創(chuàng)文章版權所有,未經(jīng)授權,轉載必究。

創(chuàng)客100創(chuàng)投基金成立于2015年,直通硅谷,專注于TMT領域早期項目投資。LP均來自政府、互聯(lián)網(wǎng)IT、傳媒知名企業(yè)和個人。創(chuàng)客100創(chuàng)投基金對IT、通信、互聯(lián)網(wǎng)、IP等有著自己獨特眼光和豐富的資源。決策快、投資快是創(chuàng)客100基金最顯著的特點。

熱門文章

精彩評論

小何華為現(xiàn)在牛的不只是設備商了,,華為的手機現(xiàn)在也是全球銷量不錯,國內也算是老大了,之前用小米,,現(xiàn)在都改華為了。。產(chǎn)品確實不錯。

小何華為現(xiàn)在牛的不只是設備商了,,華為的手機現(xiàn)在也是全球銷量不錯,國內也算是老大了,之前用小米,,現(xiàn)在都改華為了。。產(chǎn)品確實不錯。- 小何三星手機在中國還有市場嗎?看看現(xiàn)在滿大街的vivo和oppo ,,華為,,小米線下店,,就是知道三星的市場基本沒有了。。

- 小何滴滴打車現(xiàn)在也沒有之前那么火了,,補貼也少了。。

來自: 【人物】滴滴創(chuàng)始人程維回顧與Uber競爭:中國互聯(lián)網(wǎng)從來沒有輸過--IT時代網(wǎng)

- 小何今日頭條要把騰訊的地方各頻道給霸占了。。

來自: 少年頭條對壘中年騰訊:解局兩代互聯(lián)網(wǎng)公司商業(yè)之戰(zhàn)--IT時代網(wǎng)