AI制藥迎來(lái)藥企認(rèn)可,CRO市場(chǎng)格局或?qū)⒏淖?/h2>

zhangli 2022年11月17日 11:27

圖片來(lái)源@視覺中國(guó)

文|深潛atom

肩負(fù)縮短新藥研發(fā)周期、提高研發(fā)效率和控制研發(fā)成本降低風(fēng)險(xiǎn)的使命,CRO企業(yè)承接了藥企的研發(fā)重?fù)?dān),優(yōu)化了新藥研發(fā)模式,備受藥企的認(rèn)可。論其中的佼佼者,必然身處其中。

1999年,在制藥公司工作的李革博士,一次偶然的機(jī)會(huì),認(rèn)識(shí)到了國(guó)內(nèi)原創(chuàng)藥的巨大需求和市場(chǎng)空間,果斷回國(guó)創(chuàng)建,專注自主研發(fā)之路。不過,在機(jī)緣巧合之下,發(fā)現(xiàn)了一項(xiàng)可以提升研發(fā)速度的技術(shù),從而走上了創(chuàng)新藥研發(fā)服務(wù)之路。

20年間,基于我國(guó)的勞動(dòng)力優(yōu)勢(shì),成功躋身世界。2022年中期報(bào)告顯示,報(bào)告期內(nèi)公司新增客戶650家,合計(jì)為全球三十多個(gè)國(guó)家的超過5850家客戶提供服務(wù)。2022年,前三季度,總營(yíng)收283.95億元,同比上升71.87%,歸母凈利潤(rùn)73.78億元,同比上升107.12%,業(yè)績(jī)持續(xù)向好。

科技發(fā)展對(duì)于勞動(dòng)力為主的市場(chǎng)沖擊是明顯的,伴隨著AI制藥技術(shù)的成熟,在國(guó)際上,AI制藥已經(jīng)獲得七十多條研發(fā)管線,直接沖擊到了傳統(tǒng)CRO業(yè)態(tài)。2022年11月8日,英矽智能宣布與賽諾菲達(dá)成深度合作,合同價(jià)值最高高達(dá)12億美元。原本似乎還在自證的AI制藥,似乎迎來(lái)了藥企的認(rèn)可,CRO市場(chǎng)格局或許將要改變,又是否會(huì)被“偷家”呢。

勞動(dòng)力優(yōu)勢(shì)不在

在醫(yī)藥研發(fā)領(lǐng)域,曾有一個(gè)“雙十定律”,即研發(fā)一款新藥需要花費(fèi)十年時(shí)間和十億美元。可是隨著研發(fā)成本的上漲,這一數(shù)據(jù)已經(jīng)發(fā)生了巨大的變化,根據(jù)Tufts統(tǒng)計(jì),從上世紀(jì)90年代到21世紀(jì),新藥研發(fā)的成本已經(jīng)從10億美元發(fā)展到了26億美元。

此外,醫(yī)藥的研發(fā)難度也在增加。在進(jìn)入藥物研發(fā)管道的5000至10000個(gè)先導(dǎo)化合物中,平均只有250個(gè)先導(dǎo)化合物能夠進(jìn)入臨床,只有一個(gè)能夠最終成功上市。臨床Ⅰ期至批準(zhǔn)上市的成功率已經(jīng)從23%下滑到了12%。研發(fā)費(fèi)用高企,研發(fā)效果不確定的作用下,很多藥企將研發(fā)服務(wù)提供給第三方研究機(jī)構(gòu)。憑借早期布局和技術(shù)優(yōu)勢(shì),藥明康德很快就成為了中國(guó)CRO領(lǐng)軍企業(yè)。

再之后,一面打通產(chǎn)業(yè)鏈,建立眾多研發(fā)實(shí)驗(yàn)基地、研發(fā)生產(chǎn)基地,實(shí)現(xiàn)了CRO(合同研發(fā)服務(wù)領(lǐng)域)、CMO(合同生產(chǎn)服務(wù)領(lǐng)域)、CSO(合同銷售服務(wù)領(lǐng)域)縱向一體化發(fā)展;另一方面通過買買買,補(bǔ)齊了技術(shù)能力,比如通過對(duì)百奇生物科技的收購(gòu),提高了公司藥物發(fā)現(xiàn)和先導(dǎo)化合物研究能力,最終拓寬了產(chǎn)品管線,成就了霸主地位。

資本市場(chǎng),藥明康德同樣游刃有余。2007年,登陸紐交所;2014年,伴隨著美股市場(chǎng)的動(dòng)蕩,回歸A股,并且將公司拆分成三個(gè)企業(yè)。2015年,CDMO子公司合全藥業(yè)第一個(gè)上市;2017年,將生物拆分出去并登陸港股;2018年,分別在上交所和紐交所上市。2018年,通過兩次上市,分別獲得了22.51億人民幣和75.53億港元。天眼查數(shù)據(jù)顯示,20年間完成了16輪融資,為其瘋狂擴(kuò)張,奠定了資本基礎(chǔ)。

能夠成為CRO企業(yè)的領(lǐng)軍者,一方面是資本加持,另外一個(gè)主要原因在于占據(jù)了研發(fā)勞動(dòng)力成本低的巨大優(yōu)勢(shì)。截至2021年底,藥明康德研發(fā)員工高達(dá)28841名,坐擁如此眾多的研發(fā)人員,讓藥明康德占據(jù)了很大的研發(fā)優(yōu)勢(shì)。

此外,正在迎來(lái)我國(guó)的創(chuàng)新藥研發(fā)浪潮。伴隨著我國(guó)醫(yī)改的成功,仿制藥的重要性正在被減小,眾多企業(yè)走向原研道路,不過創(chuàng)新藥技術(shù)壁壘高、研發(fā)過程復(fù)雜,產(chǎn)出率低,審批嚴(yán)格。巨大優(yōu)勢(shì)不僅限于藥品的注冊(cè),更是在于強(qiáng)大的研發(fā)能力,我國(guó)原創(chuàng)藥一哥恒瑞醫(yī)藥,在2021年的5478名的研發(fā)人員,與依然有不小的差距。李革博士和藥明康德的成功,離不開研發(fā)勞動(dòng)力的積累和培養(yǎng)。

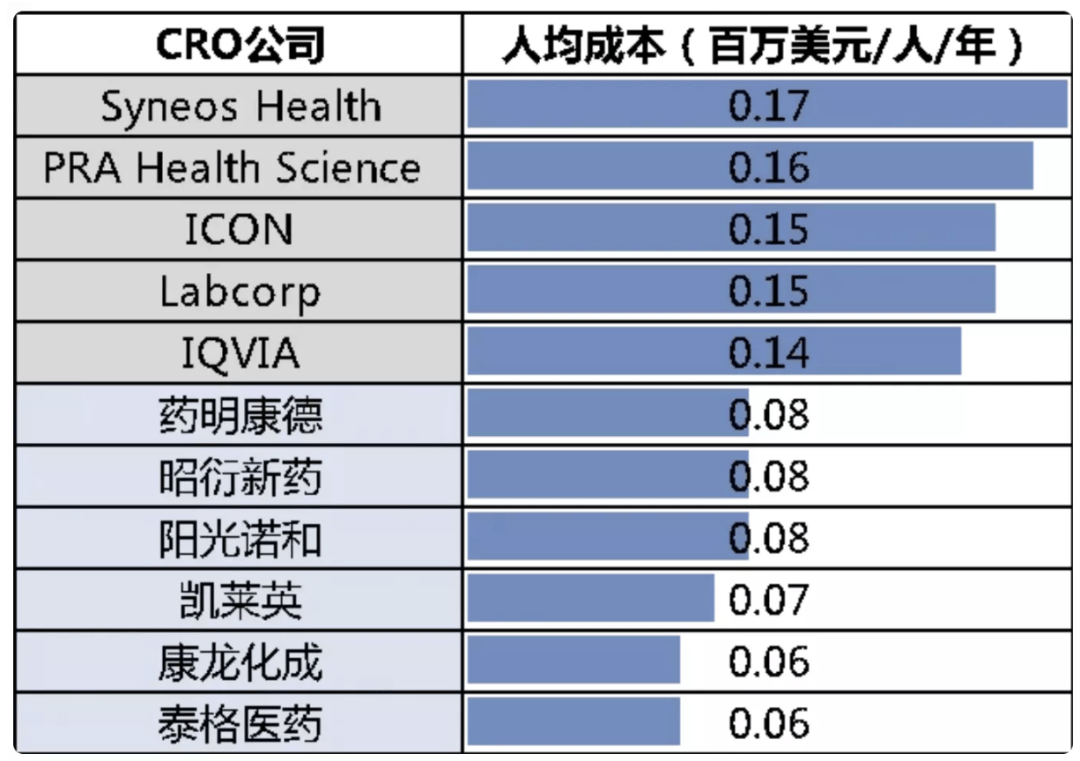

不過,隨著競(jìng)爭(zhēng)升級(jí),的人員成本正在急劇增加,信達(dá)證券數(shù)據(jù)顯示,相比較國(guó)外有明顯優(yōu)勢(shì),但是對(duì)于國(guó)內(nèi)同行,成本已經(jīng)明顯增多。也就是說(shuō),藥明康德最初依靠的勞動(dòng)力成本,已經(jīng)不再是絕對(duì)優(yōu)勢(shì)。

△全球制藥企業(yè)及CRO人均成本。圖源:信達(dá)證券

AI解放勞動(dòng)力

隨著人工智能在醫(yī)療領(lǐng)域的廣泛應(yīng)用,確實(shí)是在供給側(cè)提供了新的動(dòng)力,解放了更多的勞動(dòng)力。在制藥領(lǐng)域,人工智能也一直被認(rèn)為是可以更加高效解決創(chuàng)新藥的研發(fā),從而備受資本和藥廠的關(guān)注。

當(dāng)前的CRO服務(wù)主要包括臨床前和臨床CRO服務(wù),分別涉及靶標(biāo)選擇,苗頭化合物探索,先導(dǎo)化合物的優(yōu)化等等實(shí)驗(yàn)室合作,以及臨床123期的服務(wù)。CRO的核心是幫助藥企更快、更省錢的研發(fā)新藥。

積累了過去數(shù)十年生物學(xué)、醫(yī)學(xué)、藥學(xué)數(shù)據(jù)的AI制藥,具備了一定的預(yù)測(cè)能力。無(wú)論是藥廠、研發(fā)人員又或是投資人,都相信人工智能可以為藥企提供知識(shí)圖譜,協(xié)助發(fā)現(xiàn)靶點(diǎn)和候選藥物,提高研發(fā)的成功率。例如百度的LinearFold算法,將新冠病毒的全基因組二級(jí)結(jié)構(gòu)預(yù)測(cè)從55分鐘縮短至27秒;英矽智能僅用18個(gè)月的時(shí)間、260萬(wàn)美元的投入,就研發(fā)出了特發(fā)性肺纖維化疾病新靶點(diǎn),節(jié)約了大量藥物發(fā)現(xiàn)成本。AI制藥在很大程度上已經(jīng)開始嶄露頭角。

此前,產(chǎn)品是否上市?銷售有沒有市場(chǎng)份額?有沒有足夠的銷售額?是對(duì)研發(fā)能力的重要衡量指標(biāo),也是懸掛在AI制藥企業(yè)頭上的達(dá)摩利斯之劍。AI制藥花費(fèi)大量的時(shí)間和精力自證,才能夠獲得大規(guī)模的商業(yè)化的機(jī)會(huì)。

作為一個(gè)全新的領(lǐng)域,AI制藥在國(guó)內(nèi)外面對(duì)的市場(chǎng)環(huán)境可以說(shuō)是冰火兩重天。英矽智能聯(lián)合首席官兼首席科學(xué)官任峰博士在接受動(dòng)脈網(wǎng)采訪時(shí)表示,在國(guó)外,AI制藥臨床管線共有七十多條,在國(guó)內(nèi)僅有英矽智能有一個(gè)項(xiàng)目進(jìn)入了臨床。

的業(yè)績(jī),大部分來(lái)自海外。2022年上半年,海外業(yè)務(wù)營(yíng)收145.82億元,同比增長(zhǎng)81.47%,而同期國(guó)內(nèi)業(yè)務(wù)營(yíng)收僅為31.59億元,國(guó)內(nèi)業(yè)務(wù)同比增長(zhǎng)26.29%。不過在國(guó)外,AI制藥已經(jīng)被廣泛接受。作為CRO領(lǐng)域的領(lǐng)軍者,通過勞動(dòng)力勝出很容易被解放更多勞動(dòng)力的AI制藥技術(shù)“偷家”。

2022年11月8日,AI制藥企業(yè)英矽智能宣布與賽諾菲達(dá)成一項(xiàng)持續(xù)多年、針對(duì)多個(gè)靶點(diǎn)的藥物研發(fā)合作。協(xié)議包括總額不超過2150萬(wàn)美元的預(yù)付款和靶點(diǎn)發(fā)現(xiàn)費(fèi)用,同樣涉及一些額外的研發(fā)和商業(yè)里程碑付款,總潛在價(jià)值最高可達(dá)12億美元。英矽智能與賽諾菲的合作,可以為國(guó)內(nèi)AI制藥行業(yè)提振士氣。

伴隨著英矽智能與賽諾菲合作的推進(jìn),將會(huì)成為AI制藥能力的驗(yàn)證,AI制藥行業(yè)的發(fā)展速度或?qū)⑼伙w猛進(jìn)。從科學(xué)發(fā)展的角度,AI制藥將會(huì)毫無(wú)疑問的瓜分CRO的市場(chǎng)。國(guó)內(nèi)AI制藥企業(yè)如果能把自己的技術(shù)優(yōu)勢(shì)發(fā)揮到極致,只要是在某一個(gè)點(diǎn)上做到有特色、有優(yōu)勢(shì),就有望簽到比較好的合作項(xiàng)目。

那么,面對(duì)AI制藥的悄然來(lái)襲,是如何應(yīng)對(duì)的呢?在AI制藥還未自證之前,主要選擇的是比較溫和的投資方式,2015年到2020年,先后投資了6家AI公司。

不過,對(duì)于商業(yè)公司來(lái)說(shuō),如果無(wú)法將技術(shù)和能力掌握在手中,一切都是虛幻的。曾幾何時(shí),互聯(lián)網(wǎng)巨頭雅虎在全世界內(nèi)受到追捧,最終也無(wú)法抵擋時(shí)代的洪流。盡管對(duì)于阿里巴巴進(jìn)行了投資,但最終也落得個(gè)被收購(gòu)。

在AI制藥企業(yè)懷揣著改變創(chuàng)新藥研發(fā)業(yè)態(tài)夢(mèng)想努力狂奔時(shí),藥明康德的投資是精準(zhǔn)布局,又或者是養(yǎng)虎為患呢?

能否對(duì)人才和資本保持長(zhǎng)期吸引力

2021年年報(bào)中,提出將探索包括人工智能、醫(yī)療大數(shù)據(jù)、自動(dòng)化實(shí)驗(yàn)室等前沿科技,賦能全球醫(yī)藥創(chuàng)新。不過,并未透露在前沿科技上的投入計(jì)劃。2022年前三季度,研發(fā)費(fèi)用高達(dá)10.89億,超過了2021年全年的9.42億,高投入的研發(fā)費(fèi)用,激增的研發(fā)費(fèi)用能否保證與AI制藥的競(jìng)爭(zhēng)優(yōu)勢(shì)呢?

與AI制藥未來(lái)的競(jìng)爭(zhēng),將會(huì)是不對(duì)等的競(jìng)爭(zhēng)。在過去這些年,AI制藥公司一直在推動(dòng)科技與醫(yī)學(xué)的交叉型人才,而依然集中在醫(yī)學(xué)領(lǐng)域。在未來(lái)這場(chǎng)不對(duì)等競(jìng)爭(zhēng)中,考驗(yàn)的還是對(duì)于交叉型人才的吸引能力。

東軟集團(tuán)曾經(jīng)是科技企業(yè)的代表,軟件第一股,可是戰(zhàn)略的裹足不前,讓其目光持續(xù)停留在傳統(tǒng)行業(yè)軟件和外包之上,失去了人才吸引力,導(dǎo)致其研發(fā)能力大幅度下滑,在新基建浪潮下似乎處處落后于人。與身披高科技外衣的AI制藥企業(yè)來(lái)說(shuō),未來(lái)對(duì)于人才的吸引力幾何呢?又能否長(zhǎng)期保持人才吸引力呢?

2022年9月,美國(guó)行政法令頒布,進(jìn)一步明確了“合成生物學(xué)”的戰(zhàn)略地位,讓市場(chǎng)蒙上一層陰影。美國(guó)的法令,讓CXO企業(yè)頭上出現(xiàn)了陰霾,在去年傳出該消息時(shí),曾一度引起市場(chǎng)恐慌。的出海策略,依然有一些政策風(fēng)險(xiǎn)。

的成功,離不開資本。不過,資本似乎與藥明康德正在漸行漸遠(yuǎn),股票也從最高點(diǎn)的 一百七十多跌到了如今的八十多,縮水了幾千個(gè)小目標(biāo)。

△股票

自2019年起,再次登陸股市的股東們就開啟了減持之路。2019年4月30日,多名股東擬合計(jì)減持不超11.93%公司股份;3個(gè)月后,7名股東,擬減持不超過10.74%的上市公司股份;鳳凰財(cái)經(jīng)報(bào)道,GloriousMoonlightLimited等7名股東從2019年至今已減持套現(xiàn)超191億元。與李革、趙寧夫婦有股權(quán)關(guān)聯(lián)的WuXiAppTec(BVI)Inc,IPO時(shí)最大股東,如今已經(jīng)消失在十大股東之列。

在過去,通過資本手段和人才優(yōu)勢(shì),一面對(duì)藥企進(jìn)行投資,一面獲得其研發(fā)外包服務(wù)。伴隨著技術(shù)的躍遷和資本態(tài)度的轉(zhuǎn)變,想要保持自身市場(chǎng),或許需要進(jìn)行一些技術(shù)升級(jí)。

來(lái)源:IT時(shí)代網(wǎng)

IT時(shí)代網(wǎng)(關(guān)注微信公眾號(hào)ITtime2000,定時(shí)推送,互動(dòng)有福利驚喜)所有原創(chuàng)文章版權(quán)所有,未經(jīng)授權(quán),轉(zhuǎn)載必究。

創(chuàng)客100創(chuàng)投基金成立于2015年,直通硅谷,專注于TMT領(lǐng)域早期項(xiàng)目投資。LP均來(lái)自政府、互聯(lián)網(wǎng)IT、傳媒知名企業(yè)和個(gè)人。創(chuàng)客100創(chuàng)投基金對(duì)IT、通信、互聯(lián)網(wǎng)、IP等有著自己獨(dú)特眼光和豐富的資源。決策快、投資快是創(chuàng)客100基金最顯著的特點(diǎn)。

熱門文章

精彩評(píng)論

小何華為現(xiàn)在牛的不只是設(shè)備商了,,華為的手機(jī)現(xiàn)在也是全球銷量不錯(cuò),國(guó)內(nèi)也算是老大了,之前用小米,,現(xiàn)在都改華為了。。產(chǎn)品確實(shí)不錯(cuò)。

小何華為現(xiàn)在牛的不只是設(shè)備商了,,華為的手機(jī)現(xiàn)在也是全球銷量不錯(cuò),國(guó)內(nèi)也算是老大了,之前用小米,,現(xiàn)在都改華為了。。產(chǎn)品確實(shí)不錯(cuò)。來(lái)自: 美國(guó)如此忌憚華為 顯示出對(duì)中國(guó)崛起的深層憂慮--IT時(shí)代網(wǎng)

- 小何三星手機(jī)在中國(guó)還有市場(chǎng)嗎?看看現(xiàn)在滿大街的vivo和oppo ,,華為,,小米線下店,,就是知道三星的市場(chǎng)基本沒有了。。

來(lái)自: 彭博社:六大中國(guó)手機(jī)品牌在全球挑戰(zhàn)三星蘋果霸主地位--IT時(shí)代網(wǎng)

- 小何滴滴打車現(xiàn)在也沒有之前那么火了,,補(bǔ)貼也少了。。

來(lái)自: 【人物】滴滴創(chuàng)始人程維回顧與Uber競(jìng)爭(zhēng):中國(guó)互聯(lián)網(wǎng)從來(lái)沒有輸過--IT時(shí)代網(wǎng)

- 小何今日頭條要把騰訊的地方各頻道給霸占了。。

來(lái)自: 少年頭條對(duì)壘中年騰訊:解局兩代互聯(lián)網(wǎng)公司商業(yè)之戰(zhàn)--IT時(shí)代網(wǎng)