誰在狂買游戲股?單日漲幅超10%,超跌游戲股紛紛“回血”

圖片來源@視覺中國

文|游戲財經匯

近日,港股一改過去幾個月跌跌不休的頹勢,開啟了大幅反彈。

此前超跌游戲股也紛紛回血。

11月15日,包括騰訊、B站、IGG、中手游、瘋狂體育在內的游戲股單日漲幅均超過10%。

港股游戲股似乎迎來重大歷史性時刻。利好因素有哪些?利空因素呢?

該如何以框架性思維,客觀看待這批游戲股?

哪些公司最近有重大動作(比如新品集中上線,比如海外出現爆款),卻被市場忽視了?

港股市場分析:至暗時刻已過,港股游戲股略有反彈,但仍處于普遍低估狀態

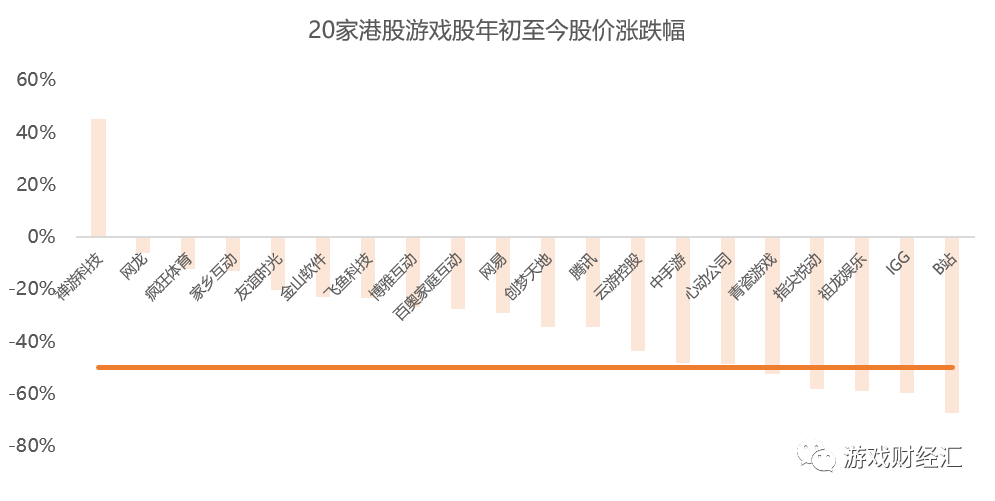

今年以來,整個資本市場彌漫著對游戲行業的擔憂,害怕游戲會變成下一個教育行業。這也導致港股游戲股年初以來,跌跌不休。

據游戲財經匯統計,20家港股游戲股年初至今平均跌幅超過30%。20家游戲公司只有禪游科技股價上漲,B站、IGG、祖龍、青瓷、指尖悅動5家公司股價跌幅甚至超過50%。

來源:wind;游戲財經匯制圖,注:統計時間截至2022年11月15日收盤

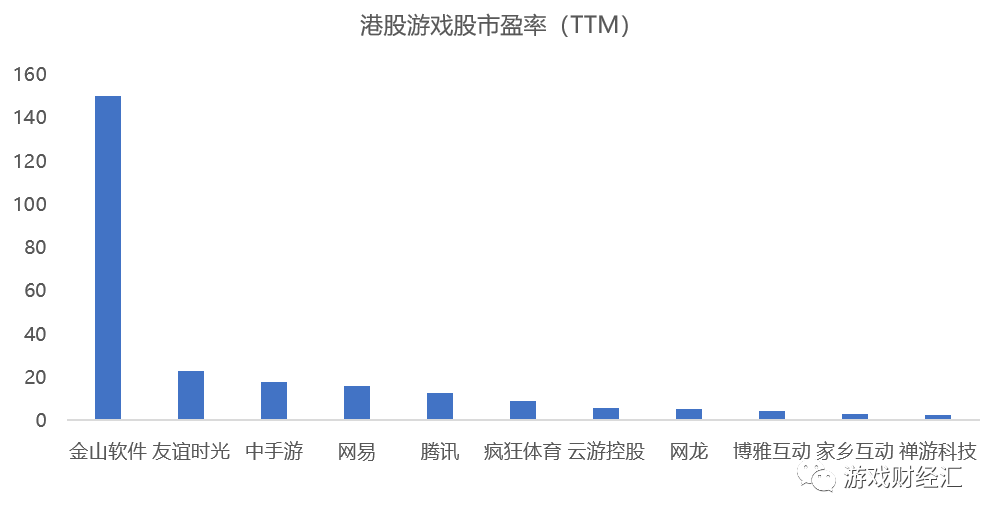

若從市盈率來看,截至11月15日收盤,除了金山軟件(市盈率高受到辦公軟件業務拉動),其余10家港股游戲股平均市盈率不到10倍,其中網易滾動市盈率只有16倍,騰訊滾動市盈率不到13倍,可以說部分港股游戲股被嚴重低估。

來源:雪球;游戲財經匯制圖,注:統計時間截至2022年11月15日收盤;無市盈率企業即虧損

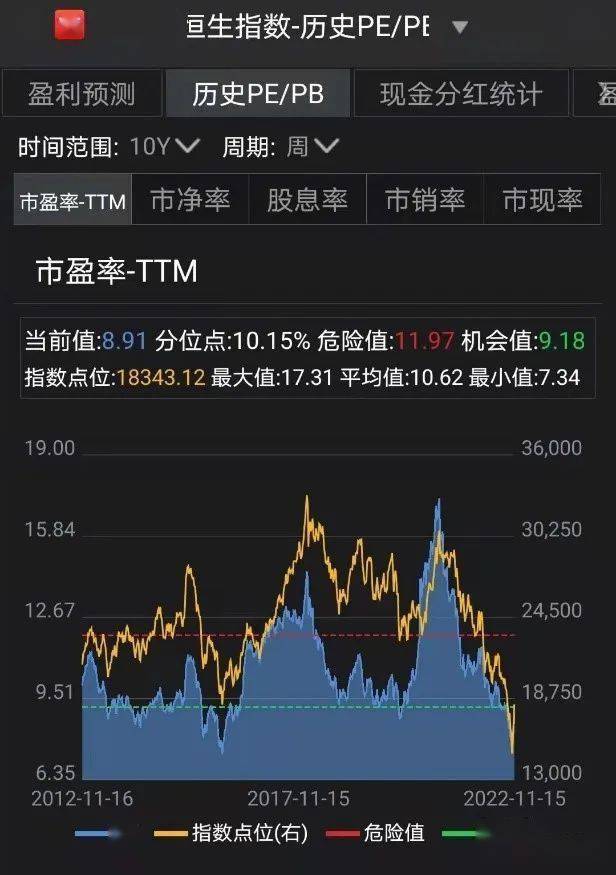

從市場大盤來看,目前港股估值整體處于歷史低位,市場進一步下跌空間有限,近期已出現反彈的勢頭。

以恒生指數為例,目前恒生指數的市盈率為8.91,小于近10年平均值的10.62,處于近10年歷史百分位的10.15%。

來源:wind

實際上,游戲行業最艱難的時刻可能已經過去,近日港股的大幅全面反彈就是最好的證明。最近5天,受利好消息影響,恒生指數漲幅超10%。

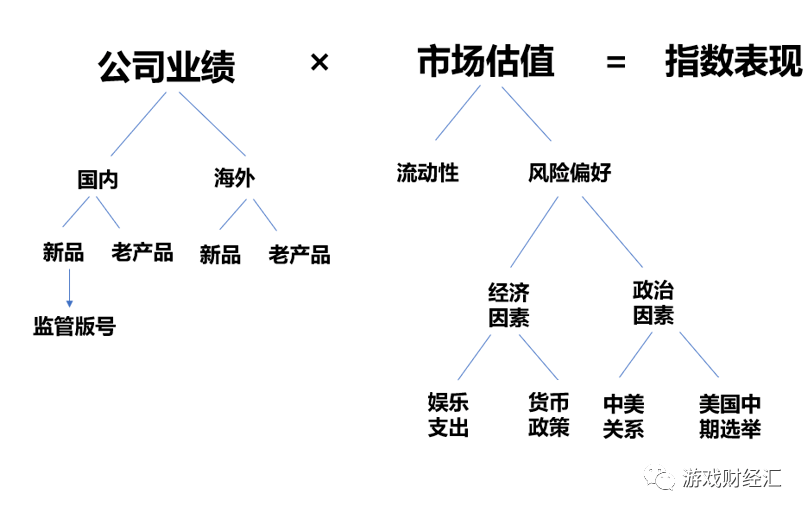

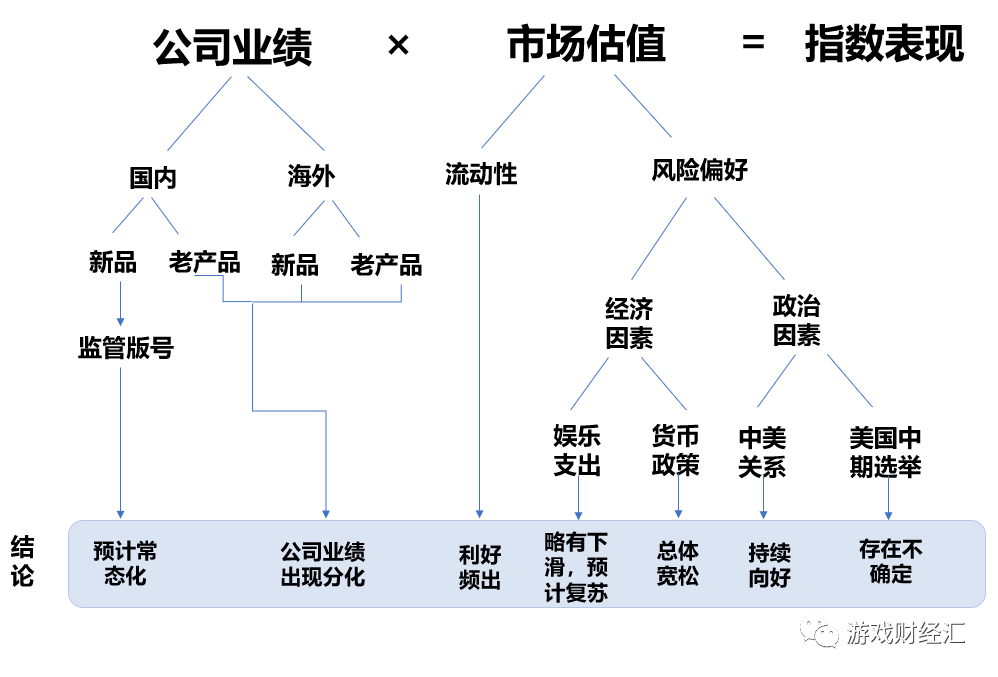

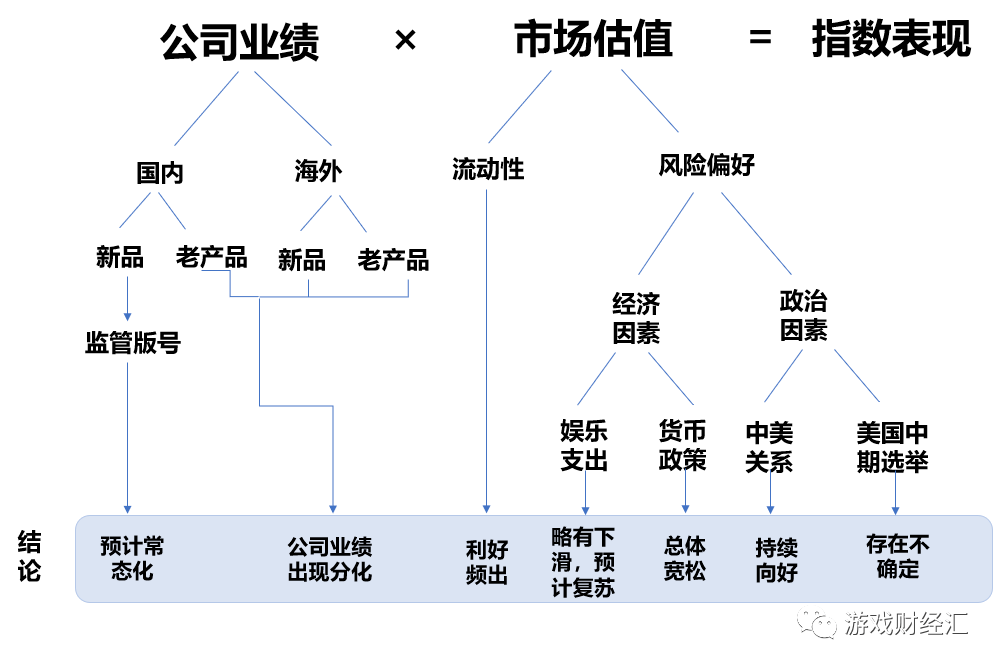

游戲財經匯認為,目前港股游戲股機會大于風險,利多因素多于利空因素。影響港股游戲股主要有兩大核心問題:公司業績、市場估值。具體分析框架如下:

△港股游戲股分析框架(游戲財經匯首創)

(一) 利好因素凸顯

1、市場估值:

(1)國內經濟呈現逐步復蘇勢頭,前三季度消費(包括娛樂消費)略有下滑,但預計逐步復蘇。

我們來看幾個數據:

前三季度,國內生產總值87萬億,同比增長3%,比上半年加快0.5個百分點;我國進出口總值31.11萬億元,同比增長9.9%;前三季度規模以上工業增加值同比增長3.9%,全國固定資產投資(不含農戶)為421412億元,同比增長5.9%。 此外,全國居民人均可支配收入27650元,實際增長3.2%。其中,人均教育文化娛樂消費支出1790元,下降4.2%,占人均消費支出的比重為10.0%。

上述數據無不說明我國經濟正在朝著向好的方向發展。

(2)香港政策利好流動性:①港交所印花稅削減年內提交立法會;②明年增設港股人民幣計價柜臺,有利流動性。

(3)中美兩國國內重要政治議程均已告一段落,近日中美兩國領導人會晤,這意味著中美關系持續向好。

2、公司業績:

從影響公司業績的角度來看,港股游戲股存在兩方面利好。

(1)版號恢復常態化發放。今年4月,國內游戲版號重啟,且版號發放的力度正在向中小游戲公司傾斜,騰訊、網易等大廠多次缺席,這將有利于港股中小游戲廠商。10月11月版號仍沒動靜,游戲財經匯認為主要受到“大會”影響。版號常態化的趨勢,并未被影響。

(2)監管部門對游戲行業的監管政策逐步放松,近期元宇宙、虛擬現實產業利好政策頻出。比如,全國已有15個省及23個市發布了約80項明確支持元宇宙產業的政策。

(3)部分游戲公司在海外新游表現出色,比如騰訊發行的《nikke勝利女神》,中手游發行的《真?三國無雙 霸》,心動發行的《火炬之光:無限》。

(二) 利空因素消退或影響不大:

1、市場估值:

(1)地緣政治風險依然不可忽視,比如美國正在進行中期選舉存在不確定,這使得港股在未來一段時間依然面臨一定的不確定性。

(2)美聯儲加息也會對港股會造成一定的沖擊,但近期加息力度明顯放緩。

2、公司業績:

從影響公司業績的角度來看,個別游戲公司由于版號、業務調整等內外部原因,自身業績恐不達預期。

△港股游戲股分析框架(游戲財經匯首創)

小結:

總的來看,游戲行業最艱難的時刻可能已經過去。影響港股游戲股主要有兩大核心問題:公司業績、市場估值——前者主要受版號、出海能力影響導致優劣公司分化,后者主要受美國經濟政治影響,仍有不確定因素,但總體向好。

公司分析:估值略微修復但處于歷史低位,一批公司短期有“重大看點”

目前港股游戲股估值正處于歷史性低位,哪些游戲股值得關注?

根據Q4上線的新品表現,結合公司今年的業績以及產品儲備情況,我們判斷有3家游戲股近期有利好業績的舉動。

(一)中手游:新品批量上線,海外發行能力大幅提升

1、Q4業績前瞻:近兩個季度有望上線5款IP游戲

Q4以來,中手游已經上線了3款產品,《鎮魂街:天生為王》《奧特曼:集結》兩款IP授權產品預計將于12月上線。

數據來源:財報、公開資料;游戲財經匯制圖

相較同行,中手游Q4產品儲備充裕,預計將有5款產品上線。

從產品表現來看,PC產品《大富翁11》官方暫時還沒有披露銷量數據,兩款手游表現尚可。

其中,《全明星激斗》首周流水突破5000萬,目前位列iOS 游戲暢銷榜40名左右。

《我的御劍日記》上線當天分別取得中國香港/臺灣/澳門地區iOS免費榜第4、第2和第1的成績,目前穩居中國港澳臺iOS暢銷榜前50名。

即將上線的兩款大IP授權產品,從預熱人數來看,還是有可能成為爆款。截至目前,《鎮魂街:天生為王》僅在TapTap與B站就有接近百萬的預約,全渠道預約數接近300萬,《奧特曼:集結》內測階段預約量超100萬。

從營銷策略來看,《全明星激斗》沿襲了去年爆款產品《航海王熱血航線》的打法——不依賴買量投放,主要依托達人內容營銷。

根據DataEye數據,《全明星激斗》截至目前累計投放了5500多組素材,上線當天投放了2000多組素材,目前日投放素材數已降至300組以下,整體投放量并不算高。

圖:《全明星激斗》投放趨勢;來源:DataEye數據

實際上,效果型達人營銷才是《全明星激斗》的營銷主戰場。

根據抖音游戲發行人計劃,《全明星激斗》于10月31日加入達人營銷,預計投放近70萬元預算,目前已經吸引超5300名達人,創作出超1.2萬組視頻,總播放量也達到885萬次。

值得關注的是,《全明星激斗》抖音發行人計劃預算消耗情況并不及預期。截至11月16日,《全明星激斗》發行人計劃活動期已經過半,70萬的預算還剩余83%。

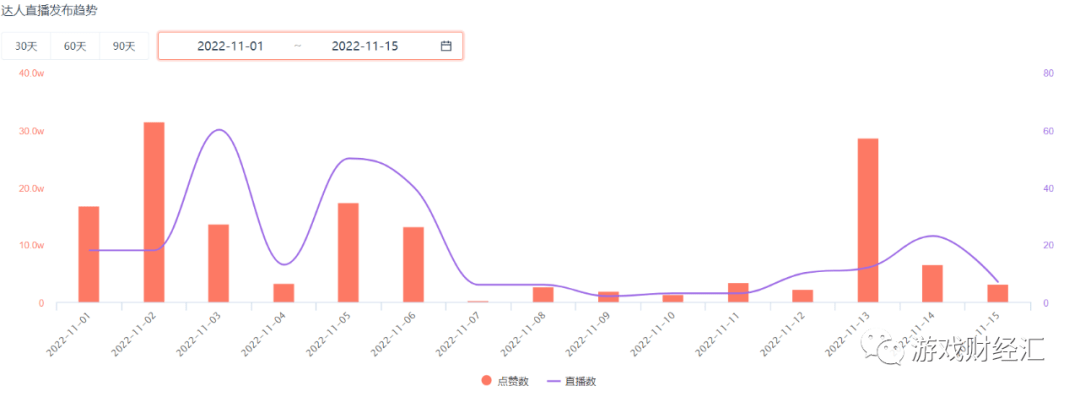

此外,根據DataEye數據,《全明星激斗》11月上線以來持續加碼效果型達人直播。

來源:DataEye數據

2、22年業績復盤:海外表現尚好,國內稍顯冷清

2022年上半年,營收達12.36億元,同比下降43.5%。主要由于旗下多款產品(如《新仙劍奇俠傳之揮劍問情》《我的御劍日記》《鎮魂街:天生為王》等)因為版號原因上線延期。

22年上半年,在國內僅上線了《新凡人修仙傳》一款游戲,而去年同期上線了《航海王熱血航線》、《斗羅大陸:斗神再臨》等兩款IP大作。

產品研發能力分析:研發能力有所提升,產品依然以IP改編游戲為主

總的來看,今年產品研發能力有所提升。

自研側:年內,上線了兩款自研游戲:《大富翁11》和《全明星激斗》。其中《全明星激斗》首周流水突破5000萬,《大富翁11》暫時還看不到銷量數據。

代理側:今年依然以代理為主,且代理產品大多為熱門IP改編游戲。如《我的御劍日記》、《鎮魂街:天生為王》、《奧特曼:集結》等。

IP游戲是把雙刃劍,大IP不意味著一定能成為爆款,但總體成功率確實會大一些,考驗企業的綜合能力。

營銷能力分析:發行能力大幅提升,特別是海外發行能力。

今年發行能力大幅提升,特別是海外發行能力。

在國內市場方面,由自主發行的《全明星激斗》首周流水超5000萬,這證明的發行能力有所提升。

去年,與字節聯合出品《航海王熱血航線》,該產品依托達人內容營銷取得了不錯的成績,今年將這一秘技復刻到《全明星激斗》。

海外市場方面,22年以來,旗下《真·三國無雙 霸》、《新射雕群俠傳》、《斗羅大陸-斗神再臨》等產品出海中國港澳臺和東南亞,并取得優異成績。

2022年上半年,海外收入約2.28億元,海外收入占比升至18.5%(2021年海外收入占比11.6%)。

由于多款產品上線延期,上半年的銷售費用為1.15億元,同比減少約49.1%。進入Q4,由于新品密集上線,Q4銷售費用或有所增加。

3、短期業績看點

游戲財經匯認為,中手游短期有以下五大看點:

看點1:《全明星激斗》首周流水破5000萬,將為Q4貢獻主要增量收入。

《全明星激斗》首周流水破5000萬,這一流水低于21年上線的《航海王:熱血航線》(上線5天流水破億,月流水超4億),但仍遠優于同行。同期上線的SLG產品《小小蟻國》花了近一個月的時間流水才突破1億。

此外,中手游還有兩款大IP授權產品預計在年內上線。

其中,《鎮魂街:天生為王》測試數據良好,次日留存61%,七留達32%,略低于《全明星激斗》(次留65%,七留35%)。由此可以推測《鎮魂街:天生為王》上線后也將取得不錯的流水表現。

值得關注的是,Q4國內上線的新游較少,網易、完美、吉比特等多家大廠缺席,市場競爭相對沒那么激烈。據不完全統計,Q4上線(包含即將上線)的中重度新游只有《空之要塞:啟航》、《我叫MT:歸來》、《新倚天屠龍記》、《未來足球》等。

可以預見是的,《全明星激斗》將為Q4貢獻主要增量收入,《鎮魂街:天生為王》、《奧特曼:集結》有望為明年Q1乃至上半年貢獻主要增量收入。

看點2:海外收入占比升至20%,海外收入有望成為公司重要的收入和利潤增長點。

受限于版號,今年重點發力海外市場,旗下《真·三國無雙 霸》、《新射雕群俠傳》、《斗羅大陸-斗神再臨》等多款產品成功出海中國港澳臺和東南亞地區。

相應地,2022年上半年,海外收入約2.28億元,同比增長3.6%,海外收入占比升至18.5%。海外業務也成為唯一實現收入正增長的業務板塊。

我們推測,海外收入將成為下半年乃至未來重要的收入和利潤增長點。

《我的御劍日記》在取得國內版號的情況下,依然選擇首發港澳臺市場,可見海外市場對于還有“試驗田”的意義。

看點3:手游、PC、主機多終端布局,PC單機游戲儲備豐富。

游戲多平臺發布已成為大勢所趨,是目前為數不多實現產品橫跨手游、PC、主機多終端的中腰部游戲公司。

旗下全資子公司軟星負責研發《仙劍奇俠傳》和《大富翁》系列的PC游戲。

2022年10月,軟星研發的《大富翁11》上線Steam與Switch平臺,目前銷量數據尚未披露。而《大富翁10》全球銷量突破134萬套。

產品儲備方面,中手游旗下跨PC端、主機端和手機端游戲《代號:街籃3V3》、《仙劍世界》預計將于2023年上線。

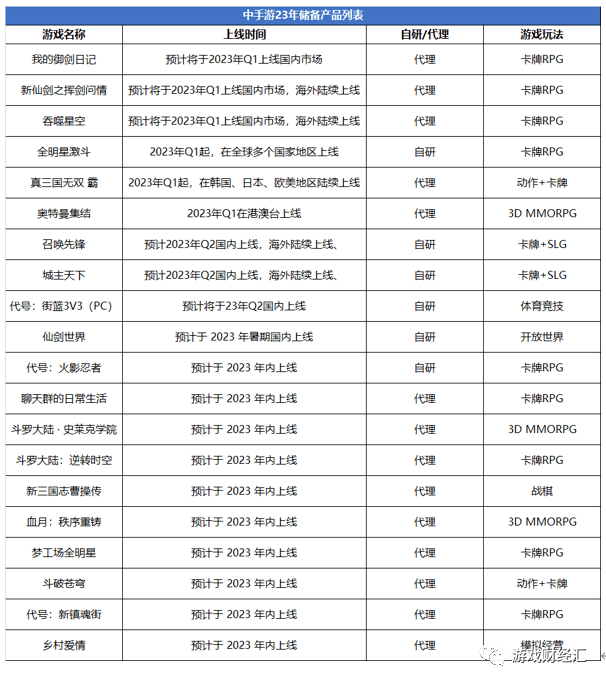

看點4:2023年將迎來產品大年,有望上線20款產品。

在產品側,中手游的一大優勢是產品儲備充裕。

來源:公開資料、公司財報;游戲財經匯制圖

根據游戲財經匯不完全統計,2023年一共有20款儲備產品,包括6款自研,14款代理產品。目前部分產品已經獲得版號,并完成了付費測試。也就是說,不出意外,明年將迎來產品大年。

看點5:元宇宙布局穩步推進,首個國風元宇宙將于明年正式上線

目前在元宇宙領域布局了國內首個國風元宇宙平臺《仙劍世界》,將于明年正式落地。

自主研發《仙劍世界》的產品框架是以仙劍為核心的“開放世界+元宇宙”,其終極形態是以高品質開放世界游戲為基礎,將《仙劍世界》打造成“游戲+娛樂+社交+消費”的國風元宇宙平臺。據了解,該產品將于2023年正式上線。

官方資料顯示,目標是將《仙劍奇俠傳》打造成估值超100億級別的世界級IP。

若元宇宙業務能完全落地,公司有望從“IP游戲一哥”發展成為國風元宇宙第一股。

可能導致業績承壓因素:

短期內(未來半年到一年),由于新品密集上線,研發費用和銷售費用或有所增加,公司將面臨一定的成本壓力。

堅持“研運一體”戰略,該戰略可以提升公司的盈利能力。根據公司財報,21年毛利率達37.24%,凈利率達14.97%,處于行業較高水平。

根據游戲財經匯統計,2023年儲備產品中自研產品的占比大幅提升,自研產品較高的毛利可以緩解公司成本端的壓力。

(二)心動公司:TapTap廣告收入激增,明年有望迎來產品大年

2022年上半年,營收達15.94億元,同比增長15.62%,同期凈利潤為-3.86億元,同比下滑18.73%。

分業務來看,游戲業務和TapTap信息服務業務分別實現收入11.26億元和4.68億元。

上半年虧損擴大主要由于研發費用高企,公司繼續拿出40%的收入用于研發。

游戲財經匯認為,短期有以下三大看點:

看點1:新品貢獻增量收入,海外收入大幅增加。

22年以來,累計上線了4款自研產品,除了《派對之星》,其余三款產品由于沒拿到版號只上線了海外市場。Q4,在海外上線了《火炬之光:無限》和《浣熊不高興》兩款產品。

數據來源:財報、公開資料;游戲財經匯制圖

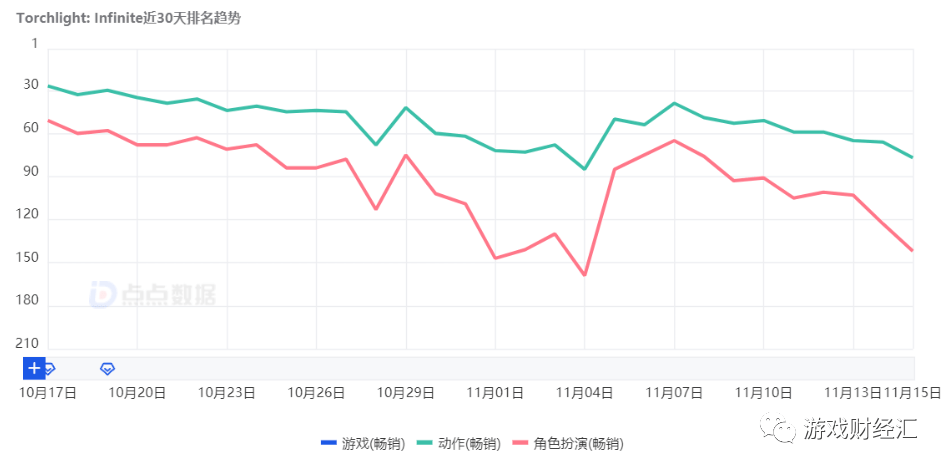

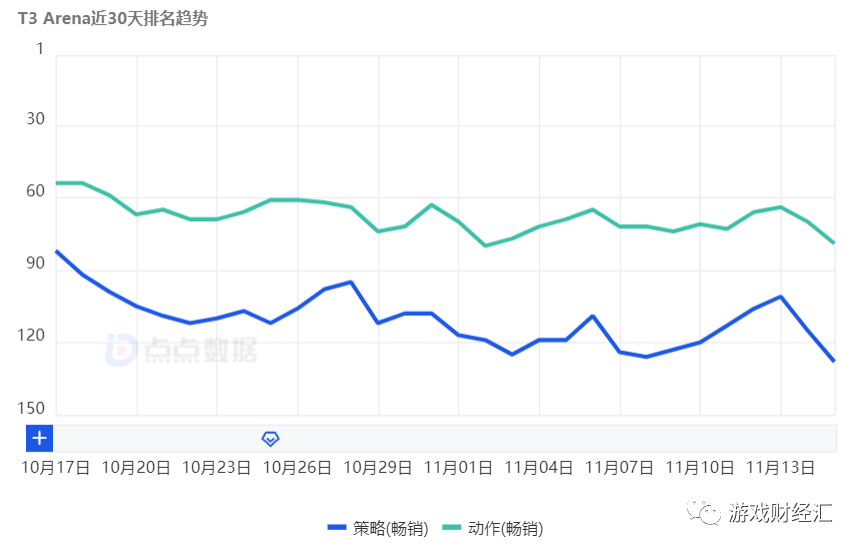

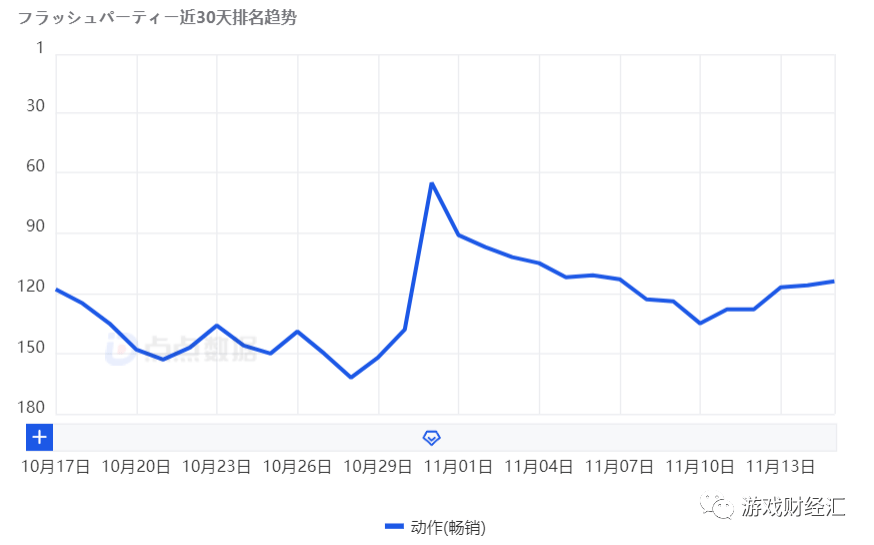

從產品表現來看,《火炬之光:無限》、《T3 Arena》、《Flash Party》三款產品表現尚可,《浣熊不高興》略顯拉跨,上線一個月已跌出美國iOS游戲免費榜前300。

圖:《火炬之光:無限》近30天美國iOS游戲暢銷榜排名;來源:點點數據

圖:《T3 Arena》近30天美國iOS游戲暢銷榜排名;來源:點點數據

圖:《Flash Party》近30天日本iOS游戲暢銷榜排名;來源:點點數據

22年,狂砸了幾十億研發費用的心動公司終于拿出了自研產品,雖然截至目前還沒有出現類似《香腸派對》、《仙境傳說M》的爆款,但這些新品好歹可以彌補老產品不斷下滑的流水。

此外,公司自研產品毛利率比代理產品高,一定程度上可以減輕公司的財務壓力。

根據Sensor Tower數據,得益于《火炬之光:無限》,今年10月心動公司移動端收入環比增長26%,重回中國手游發行商全球收入排行榜第27名。

看點2:TapTap中國版月活超4000萬,TapTap全年廣告收入有望超8億元。

截至22年6月末,TapTap中國版月活達4173萬,同比增長45.5%,平臺游戲下載次數達4.02億次,同比增長62.2%。

由于TapTap中國版用戶活躍度提升,上半年TapTap廣告收入達4.68億元,同比增長39.3%。

據了解,目前TapTap中國版商業化變現整體比較克制,不影響用戶體驗是公司的底線,在此基礎上,上半年廣告業務收入超4億,由此可以推測TapTap全年廣告收入有望達到8億。

看點3:儲備游戲充裕,明年預計上線2-4款產品。

數據來源:財報、公開資料;游戲財經匯制圖

心動公司游戲儲備充裕,明年預計有2-4款產品上線,其中,《鈴蘭之劍:為這和平的世界》和《心動小鎮》大概率能上線。但目前四款游戲均未獲得版號,這也意味著四款產品或將首發海外市場。

此外,心動今年于海外上線的三款產品《火炬之光:無限》、《T3 Arena》、《浣熊不高興》若能取得版號,也將于明年上線國內市場。

可能導致業績承壓因素:

①繼續保持較高的研發投入,侵蝕公司利潤,導致公司短期內無法實現盈虧平衡的目標。

②未來半年到一年,心動公司將有大量產品上線,銷售費用激增,成本端面臨較大壓力大。

③TapTap國際版出海遇挫,短期內無法實現月活快速增長(上半年TapTap國際版月活出現大幅下滑),由此影響TapTap國際版的商業化進程。

(三)禪游科技:版號儲備充裕,直播拉高公司收入天花板

2022年上半年,實現營業收入6.2億元,同比增長39.5%,凈利潤2.37億元,較上年同期增長62.5%。

縱觀A股和港股市場,是為數不多實現營收、凈利潤暴增的游戲公司。

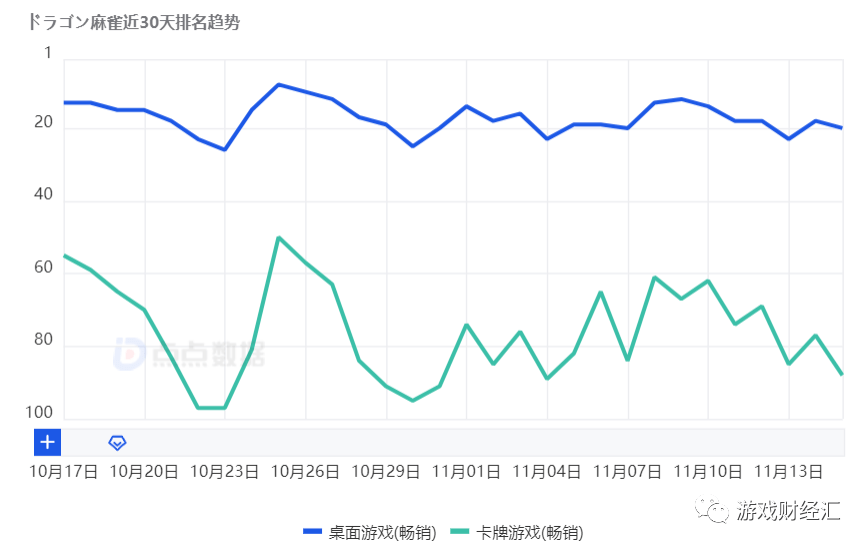

今年新品較少,僅在海外上線了兩款新游:《ドラゴン麻雀》和《Fashion Master -Match 3 Games》。根據游戲財經匯觀察其全球排名,其海外市場表現非常一般。

根據點點數據,《ドラゴン麻雀》目前位列日本iOS桌面游戲暢銷榜20名左右,《Fashion Master -Match 3 Games》目前已不在暢銷榜中。

圖:《ドラゴン麻雀》近30天在日本iOS游戲暢銷榜排名趨勢;來源:點點數據

游戲財經匯認為,禪游科技短期有以下兩大看點:

看點1:版號儲備充裕,數量趕超騰訊、網易。

和其他游戲廠商相比,具備一項優勢——版號儲備極其豐富。

中期報顯示,截至2022年6月,禪游有86個游戲版號,其中55個為棋牌游戲版號,31個為休閑游戲版號,目前46款擁有版號的游戲尚未投入運營。

公開資料顯示,今年已下發的幾批游戲版號中幾乎看不到棋牌類游戲公司的身影。而在2018年12月游戲版號恢復發放后,牌類游戲和捕魚類游戲幾乎在版號名單中銷聲匿跡。

今年以來,具有強吸金能力的棋牌游戲引來不少廠商的關注,而版號是游戲進入市場的通行證,這也意味著手握大量棋牌游戲版號的禪游優勢明顯。

看點2:效果型達人直播拉動公司業績不斷攀升。

上半年,營收、凈利潤同比大幅增長,主要得益于直播拉動。禪游不再完全依賴傳統買量營銷,而是開始發力短視頻平臺效果型直播。

根據DataEye數據顯示,過去90天,旗下《指尖四川麻將》、《禪游斗地主》兩款游戲累計直播場次超8.8萬場。

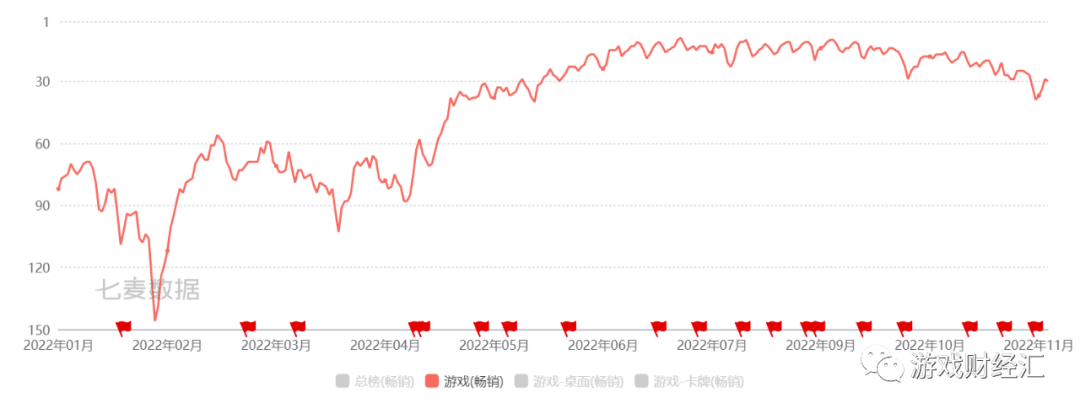

根據七麥數據,《指尖四川麻將》今年以來排名不斷攀升,6月以來一直穩居iOS暢銷榜前30。

圖:《指尖四川麻將》2022年1月1日 - 2022年11月15日iOS排名趨勢(來源:七麥數據)

嘗到甜頭的禪游繼續加碼直播業務,寄希望于借此拉高營收天花板。

在中報指出,公司將加大對直播業務營運的投入,同時委聘更多優質及具特色的直播主持人。

今年8月,投資了長沙市匯玩互娛科技有限公司,后者或為直播公會,擁有運營直播公會的經驗。

可能導致業績承壓因素:

①禪游出海時間較晚,目前整體表現一般,在海外市場不再擁有效果型達人直播這個“利器”,得拼“真本事” 。

②版號雖多,但是多為休閑游戲版號。

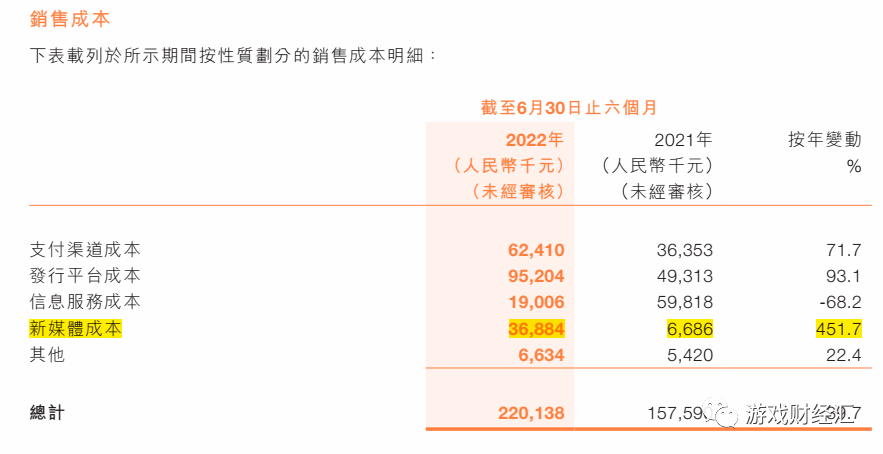

③需要警惕銷售成本大幅增長,否則也將面臨“增收不增利”的窘境。

上半年,禪游銷售成本約2.2億元,同比增長39.7%,主要是渠道成本和發行平臺成本增加,以及新媒體運營成本增加所致。

來源:禪游科技2022年中期報

小結:

目前港股游戲股估值正處于歷史性低位,根據Q4上線的新品表現,結合公司今年的業績以及產品儲備情況,我們判斷有3家游戲股近期有利好業績的舉動。其中,和產品儲備充裕,Q4有望上線5款IP產品,明年有望上線20款產品,而在直播的拉動下實現了營收凈利潤暴增。

總結

(一)港股市場分析:至暗時刻已過,港股游戲股略有反彈,但仍處于普遍低估狀態

眼下資本市場對于游戲行業過度悲觀,實際上最艱難的時刻已經過去。總體來看,目前港股游戲股利多因素多于利空因素。

游戲財經匯認為,影響港股游戲股主要有兩大核心問題:公司業績、市場估值。

△港股游戲股分析框架(游戲財經匯首創)

(一) 利好因素凸顯:

1、 市場估值:

(1) 國內經濟呈現逐步復蘇勢頭,前三季度消費(包括娛樂消費)略有下滑,但預計逐步復蘇。

(2)香港政策利好流動性:①港交所印花稅削減年內提交立法會;②明年增設港股人民幣計價柜臺,有利流動性。

(3)中美兩國國內重要政治議程均已告一段落,近日中美兩國領導人會晤,這意味著中美關系持續向好。

2、 公司業績:

(1) 版號恢復常態化發放,加快新品入市。

(2) 監管逐步放松,元宇宙、虛擬現實產業利好政策頻出。

(3)部分游戲公司在海外新游表現出色。

(二) 利空因素消退或影響不大:

1、 市場估值:

(1) 地緣政治風險,比如美國正在進行中期選舉存在不確定。

(2) 美聯儲加息也會對港股會造成一定的沖擊,但近期加息力度明顯放緩。

2、 公司業績:個別游戲公司業績不達預期。

(二)公司分析:估值略微修復但處于歷史低位,一批公司短期有“重大看點”

根據Q4上線的新品表現,結合公司今年的業績以及產品儲備情況,我們判斷有3家游戲股近期有利好業績的舉動。

1、中手游

短期業績看點:

看點1:《全明星激斗》首周流水破5000萬,將為Q4貢獻主要增量收入。

看點2:海外收入占比升至20%,海外收入有望成為公司重要的收入和利潤增長點。

看點3:手游、PC、主機多終端布局,PC單機游戲儲備豐富。

看點4:23年將迎來產品大年,有望上線20款產品。

看點5:元宇宙布局穩步推進,首個國風元宇宙將于明年正式上線。

可能導致業績承壓因素:

短期內(未來半年到一年),由于新品密集上線,中手游研發費用和銷售費用或有所增加,公司將面臨一定的成本壓力。

堅持“研運一體”戰略,該戰略可以提升公司的盈利能力。根據公司財報,21年毛利率達37.24%,凈利率達14.97%,處于行業較高水平。

根據游戲財經匯統計,2023年儲備產品中自研產品的占比大幅提升,自研產品較高的毛利可以緩解公司成本端的壓力。

2、

短期業績看點:

看點1:新品貢獻增量收入,海外收入大幅增加。

看點2:TapTap中國版月活超4000萬,TapTap全年廣告收入有望超8億元。

看點3:儲備游戲充裕,明年預計上線2-4款產品。

可能導致業績承壓因素:

①繼續保持較高的研發投入,侵蝕公司利潤,導致公司短期內無法實現盈虧平衡的目標。

②未來半年到一年,心動公司將有大量產品上線,銷售費用激增,成本端面臨較大壓力大。

③TapTap國際版出海遇挫,短期內無法實現月活快速增長,由此影響TapTap國際版的商業化進程。

3、禪游科技

短期業績看點:

看點1:版號儲備充裕,數量趕超騰訊、網易。

看點2:效果型達人直播拉動公司業績不斷攀升。

可能導致業績承壓因素:

①出海時間較晚,目前表現一般,在海外市場不再擁有效果型達人直播這個“利器”,得拼“真本事” 。

②版號雖多,但是多為休閑游戲版號。

③需要警惕銷售成本大幅增長,否則也將面臨“增收不增利”的窘境。

來源:IT時代網

IT時代網(關注微信公眾號ITtime2000,定時推送,互動有福利驚喜)所有原創文章版權所有,未經授權,轉載必究。

創客100創投基金成立于2015年,直通硅谷,專注于TMT領域早期項目投資。LP均來自政府、互聯網IT、傳媒知名企業和個人。創客100創投基金對IT、通信、互聯網、IP等有著自己獨特眼光和豐富的資源。決策快、投資快是創客100基金最顯著的特點。

熱門文章

精彩評論

小何華為現在牛的不只是設備商了,,華為的手機現在也是全球銷量不錯,國內也算是老大了,之前用小米,,現在都改華為了。。產品確實不錯。

小何華為現在牛的不只是設備商了,,華為的手機現在也是全球銷量不錯,國內也算是老大了,之前用小米,,現在都改華為了。。產品確實不錯。- 小何三星手機在中國還有市場嗎?看看現在滿大街的vivo和oppo ,,華為,,小米線下店,,就是知道三星的市場基本沒有了。。

- 小何滴滴打車現在也沒有之前那么火了,,補貼也少了。。

- 小何今日頭條要把騰訊的地方各頻道給霸占了。。