下游大客戶砍單臺積電,半導體行業寒冬來了

【手機中國】半導體行業的寒冬來了,下游的大客戶砍單臺積電,后者又舉起砍刀伸向了上游的供應商。

這起風波得從下游市場端說起。需求刺激消費,消費促進生產,這是經濟學中一條很樸素的道理。放在半導體市場,智能手機和個人電腦的芯片需求顯然高于其他產品,二者相加占全球芯片代工產能的一半以上。僅僅是一臺iPhone,就能讓代工巨頭臺積電一年到頭忙不過來。

臺積電

這就是為什么蘋果能穩坐臺積電的VIP席位,而其他廠商只能老老實實排隊。你在上游供應鏈的話語權和主動權往往取決于你的市場地位。

不過,消費者并不一定買你的賬,今年三季度更是如此。

首先是PC市場,其自2016年以來就呈下滑態勢,但中間借疫情的契機,實現了連續六個季度的增長。對PC廠商來說,這是個短暫的春天。

好日子似乎都不會太長,進入三季度,PC廠商面臨的是一堆不太好看的數字。據IDC的數據顯示,今年第三季度,全球PC總出貨量為7430萬臺,同比下降15%。前五家除了蘋果,聯想、惠普、戴爾、華碩都有不同程度下滑。

而在智能手機市場,情況沒有好到哪里去。Counterpoint公布的數據顯示,三季度中國智能手機銷量同比下降12%。

半導體行業的兩大消費陣地盡顯疲軟,由此掀起了一股砍單風波。

先是芯片設計廠商的動作。10月31日,供應鏈傳出消息,半導體庫存滿倉亂象加劇,臺積電前十大客戶陸續砍單,其中以聯發科、英偉達及AMD砍得最兇。緊接著,臺積電又接過砍刀,揮向了自家的供應鏈廠商,波及再生晶圓、關鍵耗材、設備等領域。

天塌下來高個子頂,水漫上來矮個子傷

芯片需求跟不上產能,遭殃的還是小供應商。但奇怪的是,砍單消息傳出后,多數設備及材料供應商都表示沒有這種情況發生。或許,砍單風波暫時還沒有波及耗材、設備等領域,因為臺積電減少訂單是從第三季度末才開始轉弱的。而且,這類設備的使用周期比較長,影響確實有限。

晶圓生產

那么,現在受影響的應該就是再生晶圓廠了。從消息源來看,臺積電的大客戶取消的是3納米制程訂單。而再生晶圓廠中砂正是臺積電發展3nm制程的指標性受惠廠商,其表示整體供應鏈確實受到了市況影響,導致現在產能過剩。

既然需求降低了,削減產能不就行了嗎?

這個邏輯未免太過簡單。在晶圓制造領域,產能并不跟隨需求。這涉及到半導體制造業的問題,它關乎一個國家的技術、就業等等方面,甚至影響國力。半導體制造業屬于高端制造業,目前玩家不多,中國、美國、韓國等都在力保自己的半導體制造業。在這種情況下,芯片產能過剩不可避免。換一個更低的視角,即便是面臨疫情等各種困境,芯片行業還是在進行產能擴張,臺積電規劃1納米制程就是一個例子。

半導體

可見,芯片產能和需求有關,但并不掛鉤。

嚴格來說,半導體代工大廠和小供應商是捆綁在一起的,因為它們全都處在生產端上,一榮俱榮,一損俱損。下游的芯片設計大廠要砍單,上游的臺積電、三星、英特爾等行業巨頭,以及千千萬萬小廠的生產自然受到影響。

反過來,產能過剩又會波及整個行業,手機、PC行業都不能幸免。有兩組數據值得注意:2023年全球半導體市場的總收入將下降2.5%(現在來看可能更糟);而在國內,有2000多家芯片設計公司在爭奪份額,一場殘酷的廝殺在所難免。

不漲價是情分,降價是過分?

既然芯片設計廠商都覺得日子不好過,那代工費是不是能降一降?這種事只有蘋果這些大廠才好說話,但沒有跡象表明蘋果對臺積電施加了壓力。無論雙方有沒有就此事談判,現在臺積電都沒有降價的意思。

蘋果公司

有消息稱,有部分廠商希望能跟臺積電和聯電重新談代工價格,但沒有得逞。臺積電的意思是明年要繼續漲價;聯電則維持原價不變。目前來看,最前排的蘋果沒有推遲明年訂單的打算,看來對臺積電漲價沒有太多異議。

今年三季度,臺積電賺得盆滿缽滿。數據顯示,該公司第三季度合并營收約1379.5億元,同比增長48%;凈利潤約為632億元,較上年同期激增80%,創下歷史新高。然而,臺積電必須考慮接下來手機和個人PC銷量雙雙下滑的不利因素,同時其部分產能在第四季度還不會得到充分利用。

綜合考慮之下,臺積電作出了明年繼續漲價的決定。至于漲多少,取決于臺積電與芯片設計廠商的談判結果。

供應商有刀可揮?

無論是下游的芯片設計公司還是中間的芯片制造商,都可以“嫁禍”給上一層,但供應商拔劍四顧心茫然,再往上沒人可砍。

供應商的出路在哪?會不會走上和汽車供應商一樣的老路?

去年的缺芯潮歷歷在目,受影響最深的就是汽車行業。

當時買車的追著賣車的給壓力,賣車將壓力傳給芯片制造商,而后者手里沒貨。這壓垮了不少最上游的供應商,原因是它們陷入了芯片價格大漲、采購成本卻高于售價的怪圈,根本沒勇氣接單。

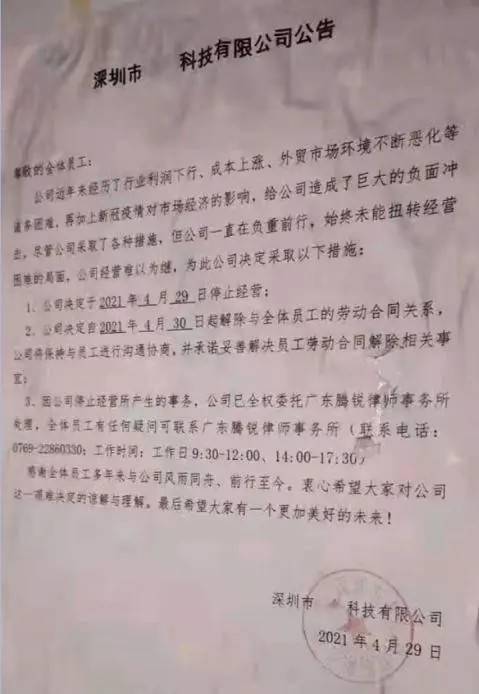

深圳市某供應商公告

去年4月份,深圳市一家供應商貼出公告,稱受成本壓力增加、行業利潤下滑等多方影響,公司一直在負重前行,決定停止經營,解雇全體員工。

不過,現在是芯片產能大于需求,供應商還有很多方法來規避風險,裁員、停止運營是最后迫不得已的做法。

京東方

收縮開支很基本,開拓新業務才是新出路,而且已經有廠商做出了行動。前不久,半導體顯示大廠京東方發公告,將面向VR顯示產品市場,擬建應用LTPO技術的第6代新型半導體顯示器件生產線項目,總投資約290億元。京東方深知,這年頭雞蛋絕不能放在一個籃子里。

從訂單接到手軟到大片砍單,這兩年臺積電們經歷了“冰火兩重天”。其實,芯片行業本就是一個周期性行業,缺芯、產能過剩都是正常現象,只不過這兩年有所加劇。不過,這期間不知道要壓死多少小供應商,沒有競爭力的芯片設計廠商也將飲恨離開。

來源:手機中國

IT時代網(關注微信公眾號ITtime2000,定時推送,互動有福利驚喜)所有原創文章版權所有,未經授權,轉載必究。

創客100創投基金成立于2015年,直通硅谷,專注于TMT領域早期項目投資。LP均來自政府、互聯網IT、傳媒知名企業和個人。創客100創投基金對IT、通信、互聯網、IP等有著自己獨特眼光和豐富的資源。決策快、投資快是創客100基金最顯著的特點。

熱門文章

精彩評論

小何華為現在牛的不只是設備商了,,華為的手機現在也是全球銷量不錯,國內也算是老大了,之前用小米,,現在都改華為了。。產品確實不錯。

小何華為現在牛的不只是設備商了,,華為的手機現在也是全球銷量不錯,國內也算是老大了,之前用小米,,現在都改華為了。。產品確實不錯。- 小何三星手機在中國還有市場嗎?看看現在滿大街的vivo和oppo ,,華為,,小米線下店,,就是知道三星的市場基本沒有了。。

- 小何滴滴打車現在也沒有之前那么火了,,補貼也少了。。

- 小何今日頭條要把騰訊的地方各頻道給霸占了。。