市場“寒氣”蔓延,亞馬遜進入陣痛期

文|潘瀟雨

編輯|彭孝秋

10月27日亞馬遜Q3財報的公布,似乎也反映了今年跨境電商的水深火熱。

隨著平臺上的賣家利潤受影響越來越大,亞馬遜也交出了一份不盡人意的Q3財報。市場對這份財報給了當日盤后大跌17%的投票,對應市值蒸發超1900億美元(1.3萬億元人民幣)。

盡管其銷售額同比增長了15%,達1271億美元,但還是低于市場預期的1276億美元。凈利潤也同比下降了9%,從32億美元下降至29億美元。不過,對比前兩季度連續虧損38億美元、20.28億美元,顯然7月的Prime Day活動為亞馬遜的業績帶來了一定修復。

亞馬遜Q3財報

從各個市場來看,在北美這個大本營由盈轉虧,去年同期盈利8.8億美元變為今年虧4.12億美元,相當于減少了147%。大本營之外的全球市場,虧損更明顯。從虧損9.11億美元擴大到24.66億美元,是171%的虧損擴大趨勢。

作為亞馬遜另一看點——亞馬遜云,這個季度的增速只有28%,遜于32%的預期,凈銷售額為205.38億美元,收入達54.03億美元。值得注意的是,亞馬遜的AWS作為世界上最大的云服務提供商,在云基礎設施的市占率遠超微軟、谷歌,達到了33%。而此前,其增速始終保持在30%以上,因此,這次的增速放緩一定程度也反映了AWS的增長疲態。

一直以來,亞馬遜都是出海公司們繞不過的話題,此次Q3財報的公布,一方面反映了持續高通脹疊加疫情為全球消費帶來的沖擊;另一方面也反映出亞馬遜自身,在疫情期間大規模擴張后留下的弊病。

亞馬遜的“陣痛”

亞馬遜的主要業務可以拆分為零售相關和云計算相關,其中零售包括了電商、實體店零售、第三方賣家服務、會員訂閱和廣告業務。云計算則主要指AWS,以2021年數據來看,AWS雖然只占了整體營收的13%,但是卻貢獻了整體利潤的74%。

隨著國內幾輪電商平臺大戰后,亞馬遜已經成為了行業內默認的出海第一站。盡管近兩年來,隨著監管收緊、成本上漲,在國內市場圍繞這家零售巨頭的爭議不斷。但是從其Q3財報的反饋上,我們也能一窺市場變動,以及國內企業出海所面臨的環境。

亞馬遜從2015年開始正式進軍中國市場,而真正將其推上熱度還得從疫情說起。2020年,一場新冠疫情,徹底改變了全球供應鏈的格局。隨著3月份國內快速復工復產,全球的線上零售供應集中在了國內。也因此,跨境電商這個隱蔽的賽道,終于浮出水面,并以其嘆為觀止的暴利水平,迅速在市場上打響了火熱的一槍。

此前被人們所津津樂道的華南城四少、坂田五虎等跨境大賣,無一不是靠著在亞馬遜上大量鋪設店鋪而發家致富。隨著跨境電商浮出水面、暴富故事傳唱甚廣,涌入賽道中想要掘金的玩家們正在急劇上升。

與之對應的是,在亞馬遜平臺上賣貨,本質上是基于商家List排位的算法推薦。排名越靠前,獲得的流量傾斜也就越多,也因此,為了卡住細分品類的靠前排名,賣家們的路線也日益“狂野”。

就在這樣的混亂、無序中,2021年4月,亞馬遜的“封號潮”爆發了,大量跨境電商的店鋪因為違規操作被查封,一時之間大量囤貨的賣家損失慘重。但挫折卻僅是開始,籠罩在一眾跨境電商頭上的陰霾正在擴散:下半年海運價格暴漲、流量成本翻倍、監管政策再度收緊,出海市場在曇花一現的火熱后,快速陷入了沉寂。

而到了今年上半年,由于海外疫情的放松,低迷了許久的線下零售開始恢復生機。另一方面,隨著通脹加劇,疫情帶來的消費狂潮也在回歸冷靜。因此,如大件家具、消費電子、汽車配件等耐用品被嚴重透支了消費需求,導致了今年出海市場的一大主題就成了——“清庫存”。

消費需求的透支體現在亞馬遜身上,也同樣明顯,前兩季度連續虧損了38億美元、20.28億美元。靠著7月的Prime Day,才讓Q3的財報表現回轉。

不過對于亞馬遜自身來說,消費需求的下降僅是一方面影響,另一方面影響同樣來自于流量端。顯然,疫情給線上消費帶來的紅利,不止有亞馬遜看得見。從去年開始,沃爾瑪的線上平臺開始向國內賣家開放;新興市場如Shopee、Lazada等平臺在發力;而像SheIn、Tik Tok等平臺也同樣不肯放過這般難得的市場機會。再加上封號帶來的陣痛,也讓國內賣家開始均攤風險,“不把貨物放在同一個籃子里”。

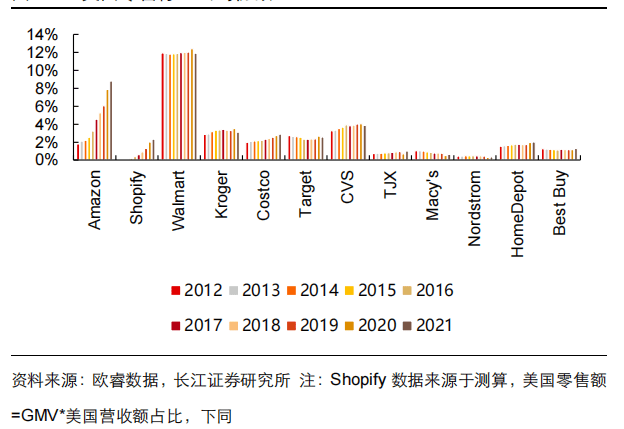

這一點可以從數據上體現,2012年至2021年在美國的電商零售行業中,Shopify市場份額由的0.24%上升至11%左右,而以傳統零售為主的沃爾瑪電商零售市場份額從3%上升至8%。流量增速也有同樣反饋,根據Finbold最新數據,亞馬遜在美國的在線流量增長率僅為28.12%。其中,SheIn以183.45%的增速,位居2022年美國在線流量增長率電商平臺的第一名。

美國零售公司份額,圖源長江證券

然而,疫情后亞馬遜的策略卻是快速擴張。因病休假的員工比例大幅提升,亞馬遜為了滿足自身運轉的效率以及一直以來信守的“服務”,不得不擴充人員規模。2020年Q3.亞馬遜猛增了24.85萬名員工,第二年Q3也大幅增加了13.3萬名員工。也因此,在如今這個流量越漲越貴、電商平臺內卷加劇的環境下,這家零售巨頭也到了要開始關注自身成本的階段。

其中就包括關停了自主送貨上門機器人Scout和專注于研發兒童視頻通話設備的Amazon Glow,以及遠程醫療服務項目Amazon care等多項業務,并在Q2裁員了9.9萬快遞人員。

電商平臺的內卷正在日益加劇,新一輪的流量戰爭也已然敲響。隨著新興的平臺帶著各自的玩法開始爭奪市場,亞馬遜也到了尋找新故事的階段。

Prime、履約、機器人

作為亞馬遜飛輪效應的兩大驅動,履約和Prime會員一直是亞馬遜發力的重點。

疫情帶來的改變,也讓亞馬遜加大了在運轉飛輪上的布局。隨著線上電商如火如荼地發展,2020年美國物流規模同比增長了36%,包裹數量達至202億件。其中,亞馬遜的包裹數份額從13%增長至21%。由此,亞馬遜在倉儲物流上的履約投入不斷增加,不過好消息是根據2022年亞馬遜的Q1、Q2財報顯示,其倉儲擴充的目標已基本完成。

但是運力端投入增加,帶來的隱患就是——當回落的消費需求無法調動起全部的運力時,就意味著亞馬遜要承擔更高昂的成本。也因此,亞馬遜關停了自主送貨上門機器人Scout。而根據外媒The Real Deal的報道,亞馬遜也向西海岸貨運公司轉租了一項30萬平方英尺的物業,以降低物流能力空置帶來的損失。

同時,為了提升原先基建的使用率,亞馬遜也在Prime會員活動上頻出新招。今年4月,亞馬遜推出“Buy with Prime”業務,即Prime用戶可以在非亞馬遜平臺選擇其會員配送服務,包括免費送貨、次日達、無縫結帳體驗以及免費退換貨,這也釋放出了亞馬遜物流正在提升對第三方賣家的開放程度。

除此,在吃到了Prime day紅利后,亞馬遜計劃在10月初推出Prime Easy Access促銷活動,以期再次拉回消費者的消費熱情,這也是其首次在一年內兩度舉辦全球促銷活動。亞馬遜對于拉動消費的迫切性,已經不言而喻。

除了運轉好自身的飛輪外,不難發現近幾年這家零售巨頭也在向新的方向布局。

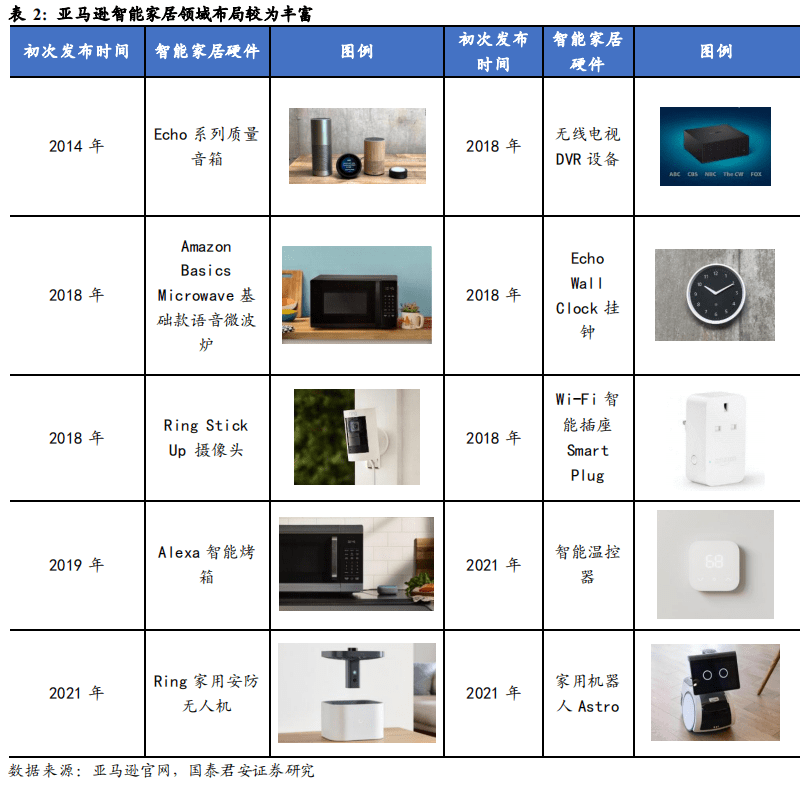

8月初,亞馬遜斥資17億美元收購了掃地機器人鼻祖企業iRobot,這也是亞馬遜歷史上第四大交易案。外界解析這是亞馬遜在構建自身智能家居生態系統,豐富機器人領域的布局。而對于兼具了AWS云服務并掌握大量零售資源的亞馬遜來說,似乎也真有可能實現AIOT這件市場爭議不斷的事。

事實上,亞馬遜在智能家居領域的布局早已有跡可循,2014年其首先推出了搭載Alexa語音助手的Echo智能音箱。隨后,又圍繞 Alexa語音助手推出了一系列智能家居硬件產品,包括Amazon Basics Microwave 基礎款語音微波爐布局智能家電,以及2021年推出的家庭機器人Astro等。

亞馬遜的智能家居布局,圖源國泰君安證券

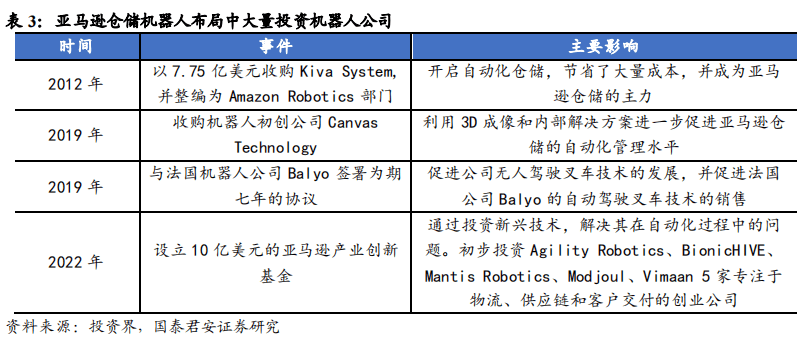

除了AIOT之外,亞馬遜的版圖也在向機器人和自動駕駛延伸。在機器人領域上,亞馬遜的布局可以追溯到2012年,其以7.75億美金收購了物流機器人Kiva Systems,整編為Amazon robotics部門。此后又在2019年以超過1億美元,收購了機器人初創公司Canvas,并于同年與法國機器人公司Balyo(無人叉車)簽署了為期7年的協議。而在今年收購iRobot一個月后,亞馬遜又大筆一揮將比利時倉庫機器制造商Cloostermans收入囊中。

亞馬遜的機器人布局,圖源國泰君安證券

亞馬遜的自動駕駛版塊也同樣值得一提。不過不同于如今大廠都卷入自動駕駛的目的,亞馬遜早期切入自動駕駛,仍是為了實現其倉儲物流無人化的轉型計劃。

2013年,亞馬遜率先嘗試了無人機投遞包裹,并推出“Prime air” 計劃,不過盡管試飛測試成功,但這一方案卻尚未投入使用。直到2016年,亞馬遜成立了無人駕駛技術研發團隊,開始研發無人駕駛及叉車技術。再到2019年,選擇以投資的方式來加速布局,其中就包括收購Dispatch,并與紅杉資本共同投資了自動駕駛公司Aurora。后又以13億美元收購了自動駕駛公司Zoox,在2021年6月與無人重卡公司智加科技達成合作,并投資了電動汽車公司Rivian。

可以看出,除了電商與云服務,亞馬遜仍在積極構建著自身的生態版圖。盡管其收購看似十分雜亂,但是抽出其主線時卻也能看出一條明確的方向——智能化。市場的“寒氣”仍在蔓延,即便是中國玩家出海路上繞不過的零售巨頭,也需要足夠敬畏并勤勉,以期為自身構建出一條穩固的護城河。

來源:36氪

IT時代網(關注微信公眾號ITtime2000,定時推送,互動有福利驚喜)所有原創文章版權所有,未經授權,轉載必究。

創客100創投基金成立于2015年,直通硅谷,專注于TMT領域早期項目投資。LP均來自政府、互聯網IT、傳媒知名企業和個人。創客100創投基金對IT、通信、互聯網、IP等有著自己獨特眼光和豐富的資源。決策快、投資快是創客100基金最顯著的特點。

熱門文章

精彩評論

小何華為現在牛的不只是設備商了,,華為的手機現在也是全球銷量不錯,國內也算是老大了,之前用小米,,現在都改華為了。。產品確實不錯。

小何華為現在牛的不只是設備商了,,華為的手機現在也是全球銷量不錯,國內也算是老大了,之前用小米,,現在都改華為了。。產品確實不錯。- 小何三星手機在中國還有市場嗎?看看現在滿大街的vivo和oppo ,,華為,,小米線下店,,就是知道三星的市場基本沒有了。。

- 小何滴滴打車現在也沒有之前那么火了,,補貼也少了。。

- 小何今日頭條要把騰訊的地方各頻道給霸占了。。