PD-1新戰(zhàn)場(chǎng):切換增長(zhǎng)引擎后,K藥依然能打

圖片來(lái)源@視覺(jué)中國(guó)

文 | 氨基觀察

全球藥王寶座,進(jìn)入交替的關(guān)鍵階段。

默沙東的K藥(Keytruda),在銷(xiāo)售額層面實(shí)現(xiàn)對(duì)艾伯維Humira的超車(chē)已近在咫尺。

根據(jù)默沙東三季報(bào),K藥前三季度銷(xiāo)售額為154.87億美元,僅以微弱的差距落后于Humira(156.58億美金)

遲暮之年的Humira,被K藥反超豪無(wú)懸念。第三季度,Humira全球銷(xiāo)售額同比增速僅有3.3%。考慮到其美國(guó)專(zhuān)利即將到期,隕落節(jié)點(diǎn)已經(jīng)不遠(yuǎn)。

眼下,市場(chǎng)唯一的疑惑,或許是K藥的銷(xiāo)售額天花板能有多高?

第三季度,K藥銷(xiāo)售額增速為20%;若剔除匯率影響,銷(xiāo)售額實(shí)際增速為26%。在基數(shù)不低的情況下,K藥依然展現(xiàn)“恐怖”的增速。

看起來(lái),切換了增長(zhǎng)引擎之后的K藥,還相當(dāng)能打。

K藥切換了增長(zhǎng)引擎

K藥能夠持續(xù)增長(zhǎng),與其在肺癌領(lǐng)域的強(qiáng)勢(shì)地位有關(guān)。

一直以來(lái),在腫瘤領(lǐng)域,有“得肺癌者得天下”的說(shuō)法。肺癌是全球最大的癌種,每年因肺癌死亡人數(shù)大約為150萬(wàn)人。

其中,非小細(xì)胞肺癌是最常見(jiàn)的肺癌類(lèi)型,占比大約85%。正是憑借在非小細(xì)胞肺癌一線療法的戰(zhàn)役中勝出,K藥成功逆襲O藥,成為PD-1領(lǐng)域不可替代的存在。

過(guò)去幾年,K藥的強(qiáng)勁增長(zhǎng)也主要由非小細(xì)胞癌這一適應(yīng)癥貢獻(xiàn)。

比如,2017年K藥在美國(guó)的收入中,有55%來(lái)自非小細(xì)胞癌領(lǐng)域;2018年,這一比例則達(dá)到70%左右。

但如今來(lái)看,K藥能夠保持多年強(qiáng)勁的增長(zhǎng),“引擎”早已不局限于非小細(xì)胞癌適應(yīng)癥。

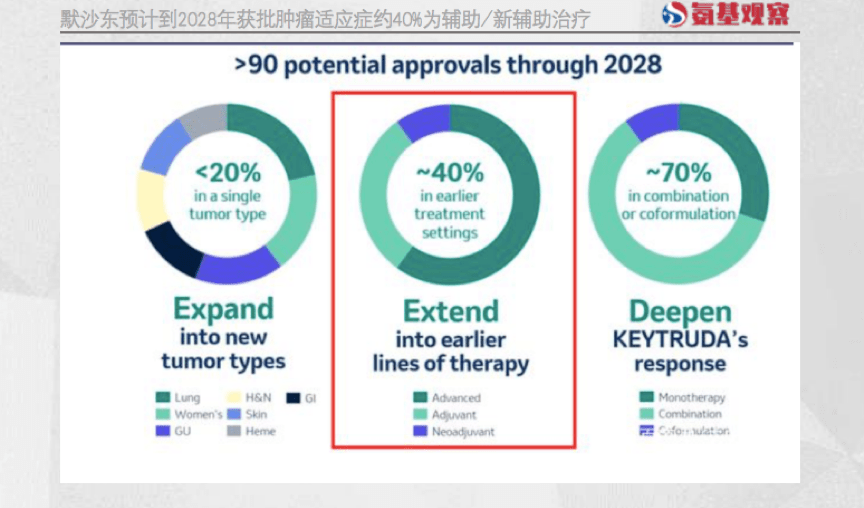

2021年開(kāi)始,輔助/新輔助治療的相關(guān)適應(yīng)癥,正成為K藥的新增長(zhǎng)引擎。根據(jù)默沙東最新披露的2022年三季報(bào),這一領(lǐng)域正越來(lái)越“強(qiáng)勢(shì)”。

根據(jù)最新三季報(bào)的電話會(huì)議,K藥在美國(guó)的增長(zhǎng),主要受益于三陰性乳腺癌、腎癌、黑色素瘤等癌癥的輔助/新輔助治療,其次才是非小細(xì)胞肺癌;

而在美國(guó)之外的市場(chǎng),K藥的增長(zhǎng)主要引擎雖然還是非小細(xì)胞肺癌,但乳腺癌、腎癌的輔助/新輔助治療也在強(qiáng)勢(shì)補(bǔ)位。如默沙東CEO Rob Davis所說(shuō):

這些適應(yīng)癥在今年獲批上市后,開(kāi)局很強(qiáng)勁。

這或許并不意味。此前,默沙東就預(yù)計(jì)到2028年,約40%的獲批適應(yīng)癥為輔助/新輔助治療,銷(xiāo)售額占比能達(dá)到30%。

如今,公司的預(yù)測(cè)似乎正在成為現(xiàn)實(shí)。

PD-1的新戰(zhàn)場(chǎng)

不管默沙東的預(yù)測(cè)能否實(shí)現(xiàn),輔助/新輔助治療的腫瘤適應(yīng)癥都將是PD-1的新戰(zhàn)場(chǎng)。

一直以來(lái),輔助/新輔助治療是提升患者生存預(yù)后的有效手段。

所謂新輔助治療,是指在手術(shù)切除腫瘤前,先使用化療、放療、靶向治療等方法對(duì)患者進(jìn)行治療。

該目的在于兩點(diǎn),一是縮小腫瘤侵犯范圍,最終具有更好的切除效果;二是減小腫瘤大小,使得原本不適合切除的腫瘤變?yōu)榭汕谐?/p>

也正因此,在侵襲性極強(qiáng)的相關(guān)腫瘤治療中,比如默沙東提到的三陰性乳腺癌,使用能夠控制腫瘤侵襲的藥物尤為重要。

而輔助治療則是在手術(shù)后,對(duì)患者進(jìn)行治療清除潛在的微小腫瘤細(xì)胞。手術(shù)治療終究無(wú)法清除殘余的微小癌細(xì)胞,這或許會(huì)引起腫瘤復(fù)發(fā)風(fēng)險(xiǎn)。因?yàn)椋A(yù)后治療極為關(guān)鍵。

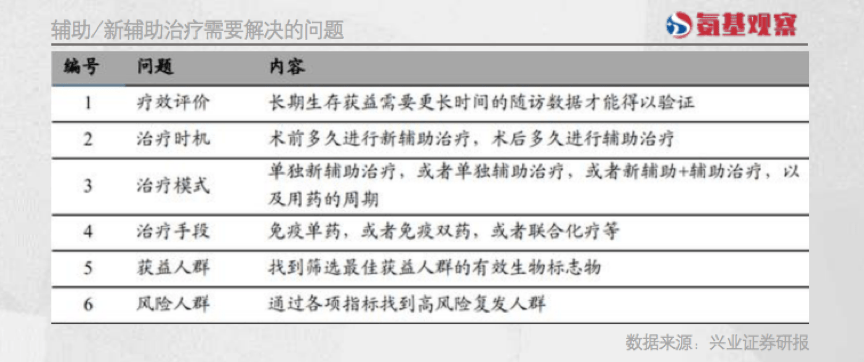

輔助/新輔助概念并不新穎,只是有效手段有限,腫瘤患者長(zhǎng)期生存獲益有限,面臨較大的瓶頸。正是在這一背景下,PD-1強(qiáng)勢(shì)登場(chǎng)。

在三陰性乳腺癌的輔助/新輔助治療臨床中,K藥就展現(xiàn)了驚艷的成果。根據(jù)默沙東披露的數(shù)據(jù),針對(duì)早期三陰性乳腺癌患者,K藥聯(lián)合化療組將無(wú)事件生存期的風(fēng)險(xiǎn)降低了37%。

長(zhǎng)遠(yuǎn)來(lái)看,輔助/新輔助治療的腫瘤適應(yīng)癥不僅是PD-(L)1的新戰(zhàn)場(chǎng),更是重要的增量戰(zhàn)場(chǎng)。

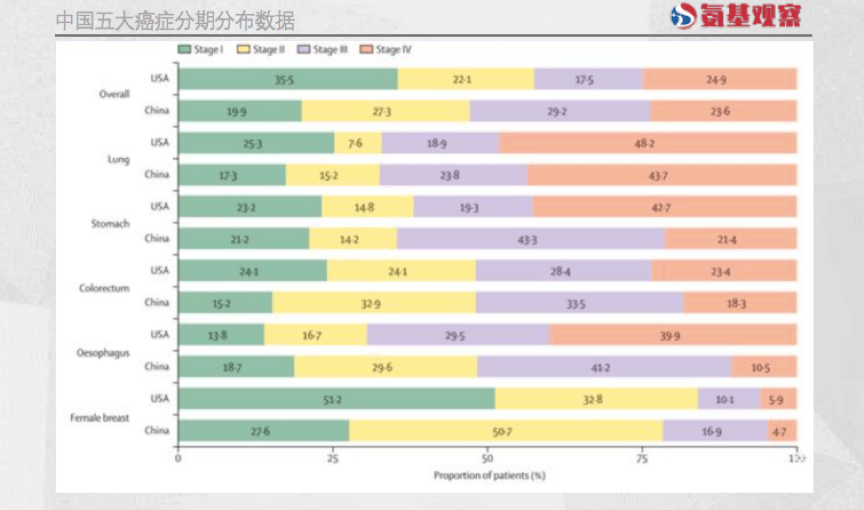

輔助/新輔助治療的目標(biāo)群體主要是2/3期腫瘤患者。不管是美國(guó)還是中國(guó),新確診的患者,2/3期腫瘤患者比例占絕大多數(shù)。

比如,根據(jù)中國(guó)國(guó)家癌癥登記中心的統(tǒng)計(jì)研究數(shù)據(jù),我國(guó)主要的五大癌癥,包括肺癌、胃癌、食管癌、結(jié)直腸癌及女性乳腺癌,56.5%的患者確診時(shí)處于2/3期。

也正因此,默沙東對(duì)這一市場(chǎng)虎視眈眈。

基于策略與實(shí)力的突圍

對(duì)于國(guó)產(chǎn)PD-(L)1來(lái)說(shuō),要想在已成紅海的市場(chǎng)中獲取更多的市場(chǎng)份額,如何在輔助/新輔助治療領(lǐng)域占據(jù)一席之地將是關(guān)鍵。

當(dāng)前,包括恒瑞醫(yī)藥、君實(shí)生物、信達(dá)生物、百濟(jì)神州等企業(yè)均已入局。

可以理解,目前PD-(L)1在各腫瘤適應(yīng)癥的一二線療法方面,不說(shuō)競(jìng)爭(zhēng)格局已基本確定,但入局者均不在少數(shù)。新輔助治療成為肺癌領(lǐng)域?yàn)閿?shù)不多的機(jī)會(huì)。

因?yàn)镻D-(L)1 抑制劑在輔助/新輔助治療領(lǐng)域,整體上仍處于探索階段,并且不同癌癥類(lèi)型的早期治療差異化更大,還有一系列亟待解決的問(wèn)題。

只要臨床開(kāi)發(fā)策略得到,未嘗不能后來(lái)居上,或者說(shuō)提前卡位。

在海外,即便K藥一馬當(dāng)先,但其它藥企依然找到了突圍方向。例如,在非小細(xì)胞癌市場(chǎng),率先拔得頭籌的是羅氏。

在非小細(xì)胞癌適應(yīng)癥的開(kāi)發(fā)中,羅氏的阿替利珠單抗,通過(guò)找準(zhǔn)獲益人群(PD-L1≥1%)的方式,順利拿下了肺癌領(lǐng)域的首個(gè)輔助治療適應(yīng)癥。

在新輔助治療,領(lǐng)跑的則是O藥。今年3月4日,百時(shí)美施貴寶宣布,F(xiàn)DA批準(zhǔn)其PD-1抑制劑Opdivo與含鉑雙藥化療聯(lián)用做為新輔助療法,治療可切除非小細(xì)胞肺癌患者,不論患者PD-L1表達(dá)情況如何。

顯而易見(jiàn),在整個(gè)適應(yīng)癥的開(kāi)發(fā)過(guò)程中,效率與策略的正確與否,最終決定一個(gè)藥品的上市進(jìn)度與最終商業(yè)價(jià)值的大小。

當(dāng)然,“效率”與“策略”能否帶來(lái)商業(yè)價(jià)值的根本是基于治療效果。K藥之所以廣受認(rèn)可,核心是數(shù)據(jù)可靠:

其各項(xiàng)臨床主要終點(diǎn)選擇,都包含更具說(shuō)服力的總生存期數(shù)據(jù)。這是衡量腫瘤藥物最終治療藥物的金標(biāo)準(zhǔn)。

但目前來(lái)看,國(guó)內(nèi)更多產(chǎn)品的主要臨床終點(diǎn)選擇,是無(wú)事件生存期或無(wú)疾病生存期。固然,這些指標(biāo)也是療效的重要衡量標(biāo)準(zhǔn),但相對(duì)總生存期這一數(shù)據(jù)來(lái)說(shuō),質(zhì)量會(huì)有所“折扣”。

打鐵還需自身硬。誰(shuí)能走的更遠(yuǎn),需要“策略”,但更需要實(shí)力。

來(lái)源:IT時(shí)代網(wǎng)

IT時(shí)代網(wǎng)(關(guān)注微信公眾號(hào)ITtime2000,定時(shí)推送,互動(dòng)有福利驚喜)所有原創(chuàng)文章版權(quán)所有,未經(jīng)授權(quán),轉(zhuǎn)載必究。

創(chuàng)客100創(chuàng)投基金成立于2015年,直通硅谷,專(zhuān)注于TMT領(lǐng)域早期項(xiàng)目投資。LP均來(lái)自政府、互聯(lián)網(wǎng)IT、傳媒知名企業(yè)和個(gè)人。創(chuàng)客100創(chuàng)投基金對(duì)IT、通信、互聯(lián)網(wǎng)、IP等有著自己獨(dú)特眼光和豐富的資源。決策快、投資快是創(chuàng)客100基金最顯著的特點(diǎn)。

熱門(mén)文章

- 騰勢(shì)D9今日開(kāi)啟交付,平均每天賣(mài)出736臺(tái)

- 富士康CEO:不會(huì)銷(xiāo)售自家品牌的電動(dòng)汽車(chē) 希望能為特斯拉代工

- 全球最大資管公司減持比亞迪!近期頻繁增減持,什么情況?

- 波士頓動(dòng)力機(jī)器人大秀男團(tuán)舞,人味滿(mǎn)滿(mǎn),多次轉(zhuǎn)賣(mài)后展示新標(biāo)簽

- 頭顯戴上就吐, 小扎長(zhǎng)腿竟是「詐騙」!燒完100億美元,元宇宙大翻車(chē)

- 三星痛失半導(dǎo)體老大背后

- 銷(xiāo)量不如上一代?iPhone14 Pro也退燒:發(fā)貨時(shí)間提前

精彩評(píng)論

小何華為現(xiàn)在牛的不只是設(shè)備商了,,華為的手機(jī)現(xiàn)在也是全球銷(xiāo)量不錯(cuò),國(guó)內(nèi)也算是老大了,之前用小米,,現(xiàn)在都改華為了。。產(chǎn)品確實(shí)不錯(cuò)。

小何華為現(xiàn)在牛的不只是設(shè)備商了,,華為的手機(jī)現(xiàn)在也是全球銷(xiāo)量不錯(cuò),國(guó)內(nèi)也算是老大了,之前用小米,,現(xiàn)在都改華為了。。產(chǎn)品確實(shí)不錯(cuò)。來(lái)自: 美國(guó)如此忌憚華為 顯示出對(duì)中國(guó)崛起的深層憂慮--IT時(shí)代網(wǎng)

- 小何三星手機(jī)在中國(guó)還有市場(chǎng)嗎?看看現(xiàn)在滿(mǎn)大街的vivo和oppo ,,華為,,小米線下店,,就是知道三星的市場(chǎng)基本沒(méi)有了。。

來(lái)自: 彭博社:六大中國(guó)手機(jī)品牌在全球挑戰(zhàn)三星蘋(píng)果霸主地位--IT時(shí)代網(wǎng)

- 小何滴滴打車(chē)現(xiàn)在也沒(méi)有之前那么火了,,補(bǔ)貼也少了。。

- 小何今日頭條要把騰訊的地方各頻道給霸占了。。

來(lái)自: 少年頭條對(duì)壘中年騰訊:解局兩代互聯(lián)網(wǎng)公司商業(yè)之戰(zhàn)--IT時(shí)代網(wǎng)