技術“頂天”,應用“立地”,科大訊飛“AI+語音”智慧平臺拓展新賽道

編輯 | 于斌

出品 | 潮起網「于見專欄」

隨著IT產業第五次浪潮的到來,AI應用逐漸走進普通大眾的生活。AI作為下一個20年全球化產業變革的核心驅動力也賦予各個行業新氣象。近日科大訊飛第五屆全球1024開發者節正在如火如荼地進行中,邀請學術專家、行業伙伴、生態開發者以及政府領導等共同參與探討產業生態、共建AI技術新邊界。

10月28日晚,科大訊飛發布2022年三季度報。前三季度科大訊飛營收126.6億元,同比增長16.5%,歸屬于上市公司股東的凈利4.2億元,實現回款128.24億元,同比增長27%。在疫情反復市場動蕩的環境中,科大訊飛保持著良好態勢發展。商湯、曠視、云從、依圖四家AI企業卻遲遲未能擺脫虧損陰影,科大訊飛“穩中突進”的業績格外引人關注。

依附核心技術打造AI生態大廈

作為軟件開發企業,科大訊飛深諳市場發展規律,只有自己技術夠強才能在領域內有所建樹。語音合成技術是其立足根本,人工智能是它構建AI大廈的基石。所以研發是科大訊飛能夠取得今日成果的關鍵。

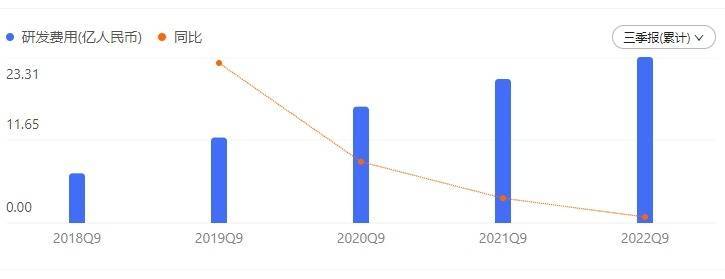

從今年三季度報表來看,科大訊飛研發費用高達23.31億元,同比增長15.24%,營占比18.4%。僅次于同行業的360.遠超第三的深信達。

“高研發、高虧損”是AI企業前期所必須經歷的階段,對市場風向和消費者需求沒有做出正確判斷,產品關鍵技術未能及時攻克等問題都會導致企業持續虧損。

同為AI企業的商湯、云從科技就是最好的例子,云從研發營占比在50%左右,商湯2022年上半年的營占比達到了驚人的144%,而二者虧損的根本原因就是高昂的研發成本。

在大量研發資金投入下讓科大訊飛在全球126個國家內,拿下了3234項獨家專利。格力、美的、小米等知名企業都是科大訊飛的專利享用客戶。世界級人工智能比賽的多次冠軍獲獎也標志著科大訊飛在智能語音領域,在機器翻譯、圖像識別、圖像理解、知識圖譜、知識發現等領域都處于國際前沿水平。

在業界普遍認知里,科大訊飛是一家智能語音公司。但實際上其在CV領域取得的成就也遠超旁人。同時科大訊飛早已開啟CV領域其他技術方向探索的征程,從人臉識別、醫學影像到輔助駕駛、虛擬形象等。在科大訊飛AI核心科技中,CV、認知、語音三大方向互為融合,也形成了科大訊飛跨領域的創新能力。

在自身技術加持下,科大訊飛也推出了“平臺+賽道”AI縱橫戰略,依靠語音和人工智能平臺在教育、醫療、辦公等領域不斷布局,并且取得了不錯的業績。

賽道多元發展,智慧教育仍是主根據地

科大訊飛利用其AI平臺開辟了智慧教育、開放平臺及消費者業務、智慧城市、運營商、智慧汽車、智慧醫療、智慧金融等七大根據地。從三季度報來看,智慧教育仍是主力。

教育板塊三季度因全國各地項目延期增速緩慢,但據上半年報顯示教育板塊營收23.3億元,營占比29%,同比增幅27.38%。一方面是因為科大訊飛做智慧教育具備了天時地利人和,另一方面是離不開GBC三位一體模式的開拓。

相比較新東方等老牌教育企業,科大訊飛有著在AI方面的天然優勢,科大訊飛在GBC三端發力,積極推動教育產業數字化升級,這又是百度、網易有道、騰訊等互聯網巨頭無法比擬的長處。

在G端科大訊飛提供面向政府部門的因材施教解決方案;在B端為學校提供智慧課堂、大數據精準教學、英語聽說課堂等;在C端面向個人用戶的提供學習機、個性化學習手冊等消費級硬件產品。G、B端決策又引導C端發展。三端相互融合共同發力。

2022年三季度,科大訊飛智慧教育因材施教綜合解決方案已累計在超過40個市、區(縣)級應用,有效輔助師生減負增效;智能閱卷技術已累計在14個省市高考中實現正式交付應用。

科大訊飛 AI 學習機銷售額增長超 101%,特別是在線上銷售平臺已超過步步高、讀書郎等傳統學習機品牌。科大訊飛AI學習機線上線下渠道共同發力,累計新增門店479家,其中線下銷量同比增長197% ,22年前三季度用戶激活數同比增長150%,NPS值繼續保持行業第一。考試業務已應用于15個省市高考、92個地市中考預計全年超50個。

雖然智慧教育是科大訊飛的頭牌,但開放平臺業務才是科大訊飛的核心基礎,甚至其他六大板塊都是依附于平臺業務或者從平臺業務衍生出來的生態業務。

開放平臺業務是基于訊飛領先的人工智能技術與大數據運營能力建設的人工智能技術與生態服務平臺,通過技術賦能、市場賦能、商業模式賦能,為開發者及產業上下游資源合作伙伴提供全鏈路的資源與平臺服務。

說簡單些就是開放平臺業務為B端客戶提供AI嵌入服務方案,從C端為消費者提供智能硬件產品。語音識別、智能會議、AI機器人、智能翻譯器、智能辦公本等都是平臺服務產品的具象。通過開放平臺業務把科大訊飛所有板塊聯系在一起,這是其他AI企業無法比擬的巨大優勢。

醫療、汽車能否成為第二個智慧教育?

在第三季度業績情況說明會上,科大訊飛董事長劉慶峰曾多次提出“社會剛需”一詞。而教育、醫療、汽車這三大類正是未來人們生活必不可少的部分。

科大訊飛是軟件開發公司,但主營業務卻是教育行業,這也說明科大訊飛在企業轉型方面上的成功。那么這種成功能否轉移到其他板塊嗎?醫療和汽車領域就是它大刀闊斧地試驗田。

雖然醫療和汽車業務前三季度營收大幅增長,但二者整體在營收中的占比并不高。截至2022年6月底,醫療業務創造了1.4億收入,總營收占比為1.75%。汽車智能網聯相關業務總營收占比也僅有2.1%。

智慧醫療從市場拓展方面也是模仿智慧教育的GBC模式,然而從目前狀況看并不適合醫療系統。從G端看來,目前科大訊飛智慧助醫業務覆蓋208縣區,其中105個基層機構來自總部安徽省,還沒有大規模普及。究其原因,有行業原因,也有自身原因。

相較于教育行業,醫療行業在每個環節都有很強的不確定性。在G/B端醫療信息化政策的風云變幻加之AI醫療充斥著“長尾場景”,一個負面的應用個例就會對整個行業前景產生質疑。

B端科大訊飛和北京協和醫院、四川華西醫院等多家醫院在語音能力平臺、VTE智能評估、智慧服務評級解決方案等方面展開合作,但推廣效果甚微。至于C端的醫療產品只有智能助聽器一款,其他幾款智能醫療產品尚未量產中。

早期科大訊飛在醫療板塊發展方向上非常分散,錯失了發展良機。從開始的電子病歷項目,中期的醫療機器人、智能醫療穿戴設備,到如今的語音醫療、影像輔助診斷以及輔助診療系統。直到現在才確立了醫療板塊的智聯網醫療平臺、智醫助理和智慧醫院三大業務。

科大訊飛走了太多彎路,等到AI成為醫療行業趨勢時,BAT巨頭早已加入到醫療AI的布局之中。類似的情況在智慧汽車板塊也早已發生。

在正式進軍汽車領域之前,科大訊飛因其在智能語音方面的優勢從最初的“汽車前裝,語音交互系統”,慢慢擴展至整個智慧座艙語音和人機交互服務。隨著新能源汽車市場的火爆,科大訊飛也推出智能座艙解決方案從飛魚 OS升級到軟硬件一體化產品模式。在具備智能語音交互功能的新能源汽車中,科大訊飛的市場占有率超過 50%。

2021年,科大訊飛前裝700萬輛車,達成合作的車企40多家,儲備了1100多個車型,2022年,智能汽車業務新增前裝出貨量仍超過375萬套,累計出貨量超過4.275萬套,正在交付的車型項目合作超過140個。

雖說智慧汽車在起步階段取得了非常不錯的成績,但汽車智能領域競爭異常激烈,前有國外強敵Cerence,后有百度、思必馳等國內廠商的追趕。科大訊飛更應當步步為營,居安思危。

結語

AI的加持,結合自身引以為傲的智能語音識別平臺,科大訊飛以技術“頂天”,拿應用“立地”,不斷向各行業布局滲透,七大板塊健康互助發展,各自獨立又相互交融,猶如人工智能的神經網絡一樣,這才是科大訊飛想看到的結果。雖然每個板塊發展有快慢之分,但生根沃土需要時間,這樣才能造就匠心未來。科大訊飛數智萬物的千億營收夢想也不是無稽之談。

來源:IT時代網

IT時代網(關注微信公眾號ITtime2000,定時推送,互動有福利驚喜)所有原創文章版權所有,未經授權,轉載必究。

創客100創投基金成立于2015年,直通硅谷,專注于TMT領域早期項目投資。LP均來自政府、互聯網IT、傳媒知名企業和個人。創客100創投基金對IT、通信、互聯網、IP等有著自己獨特眼光和豐富的資源。決策快、投資快是創客100基金最顯著的特點。

熱門文章

精彩評論

小何華為現在牛的不只是設備商了,,華為的手機現在也是全球銷量不錯,國內也算是老大了,之前用小米,,現在都改華為了。。產品確實不錯。

小何華為現在牛的不只是設備商了,,華為的手機現在也是全球銷量不錯,國內也算是老大了,之前用小米,,現在都改華為了。。產品確實不錯。- 小何三星手機在中國還有市場嗎?看看現在滿大街的vivo和oppo ,,華為,,小米線下店,,就是知道三星的市場基本沒有了。。

- 小何滴滴打車現在也沒有之前那么火了,,補貼也少了。。

- 小何今日頭條要把騰訊的地方各頻道給霸占了。。