互聯網企業“降本筑底”,何時才能跨越“牛熊線”?

圖片來源@視覺中國

文|明晰野望

時代注視之下,降本增效已經成為互聯網行業的共識。

阿里張勇在2022年Q2(自然年)財報會上如此定義降本增效、成本優化:“不是一個單獨的財務措施,是跟整個戰略選擇、對環境的判斷和對階段戰略取舍的高度有關系”。

任正非在內部信中也表示,“未來十年應該是一個非常痛苦的歷史時期,全球經濟會持續衰退”,“盲目投資的業務要收縮”。

另據內部人士透露,在騰訊上月底舉行的下半年戰略大會上,降本增效同樣是絕對的核心主題。騰訊高層強調,要把“降本增效”融入理念,成為做事的方式。

綜合各大廠高管的判斷與表態,明晰野望認為:降本增效不僅是財務措施,更是長效戰略機制。或將是未來數年,甚至是下一代互聯網明確前的常態。

這一過程,也必然由里及表、由近至遠的展開。因此,過于關注降本增效帶來的表象有失偏駁,更值得聚焦的是行業反思以及對未來的深遠影響。

而互聯網企業是否就此處在新繁榮之前的最低谷?何時能跨越營收增長與股價市值的“牛熊線”?也值得探討一二。

01 降本筑底

2022年,是互聯網行業關鍵轉折之年,也是全球資本市場的大寒之年。

截止10月25日,美股亞馬遜今年以來跌27.66%,蘋果跌13.85%,谷歌C跌27.47%、臉書跌59.12%、微軟跌24.98%;港股阿里今年以來跌46.22%,騰訊跌51.24%,百度跌42.91%,美團跌41.30%,京東跌43.39%。

涵蓋30支科技股的恒生科技指數,也在2021年7月下破股市牛熊線(250日均線),并始終受其壓制,近一年跌幅逾54.84%。

數據來源:Wind

相應的,各大廠的營收增速也自去年2季度起,“由牛轉熊”持續下滑至今。

特別是今年以來,互聯網周期因素疊加疫情反復、地緣沖突、美元加息,使大廠面臨的營收增長挑戰愈加嚴峻。

阿里張勇在7月的“致股東信”中認為,這是“外部環境變化最為劇烈的一年”,并將這種“外部變化和不確定性”,總結為“時代之問”。

“時代之問”下,互聯網行業開啟了“降本潮”。

上半年,阿里縮減或暫停虧損項目,重新設定了所有業務線的核心目標;騰訊關停前景黯淡的虧損業務、減虧戰略性強業務、盈利能力強的業務降成本;華為把活下來作為最主要綱領,“邊緣業務全線收縮和關閉”。

公開資料顯示,阿里2022年先后關閉了阿里旺旺群聊服務、采源寶,友啥、禮發發,天貓正當紅、活力營、精彩盒;騰訊關停了QQ堂、小鵝拼拼、企鵝電競、VUE VLOG、快報、看點App、掌上WeGame、搜狗搜索App、花藤。

百度則關閉Wonder、看多多、音磁、一局、快照、糯米等;京東關閉了京東金融App青春版、東東有魚,解散京喜,眾籌暫停運營;字節下架可頌、派對島、識區、飛聊等。

這些只是“降本潮”的一瞥,卻體現了今年以來互聯網發展的主基調:對低價值業務關停并轉。用阿里戴珊的話解釋就是:“投入產出比不清晰的項目,堅決砍掉”。

上述項目還有一個共同點,大多是大廠“高速擴張”時,靠“人海戰術”砸人砸錢砸出來的。如今大廠從追求規模轉為追求質量和利潤,自然只能退出舞臺,由此產生的“冗員”也必然遭到精簡。

“冗員”也常是低效的代名詞,而“吐故納新”本就是大廠保持活力的常態,如末位淘汰制度。

某大廠總監李娜(化名)向明晰野望指出,“在降本潮下,最顯性的體現自然是裁員。很多大廠員工過慣了‘富二代’的生活,看到餐食、福利縮水就抱怨觸及‘靈魂’,更何況是集中的人員優化,職場論壇、輿論一度一片慘烈。但漸漸地,大家開始平靜了,因為趨勢難擋。”

實際上,從優化數量和比例來看,對比國外巨頭,國內大廠已顯得相對“克制”。

以阿里、騰訊、為例,財報(均為自然季)顯示阿里二季末較一季末減少9241人,降幅3.62%;騰訊減少5498人,降幅4.73%;減少99000人,降幅6.11%。

在Q2財報會上,張勇還表示今年有將近6000名應屆畢業生,7、8月大部分已經上崗。而騰訊,是10年來近40個季度里第三次人員負增長,前兩次還是在2014年。劉熾平亦曾強調,騰訊會“持續引進核心科技人才和優秀的應屆畢業生 , 預計2022年人員仍會增長”。

同時明晰野望預計,隨著降本帶來的“筑底”,各大廠集中性的“人員優化”大概率已接近尾聲,但不排除后續仍有局部組織調整。

為此,在Q2財報會上,張勇樂觀的表示阿里通過降本呈現出了“韌性”;而據悉騰訊內部則認為,降本實現了筑底,但增效還有很多工作可做。

02 戰略增效

降本帶來的“筑底”在大廠財務數據上確實有所體現。

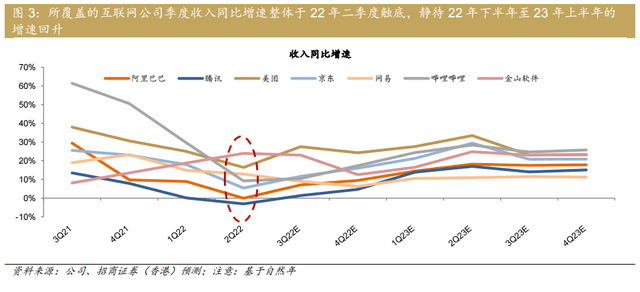

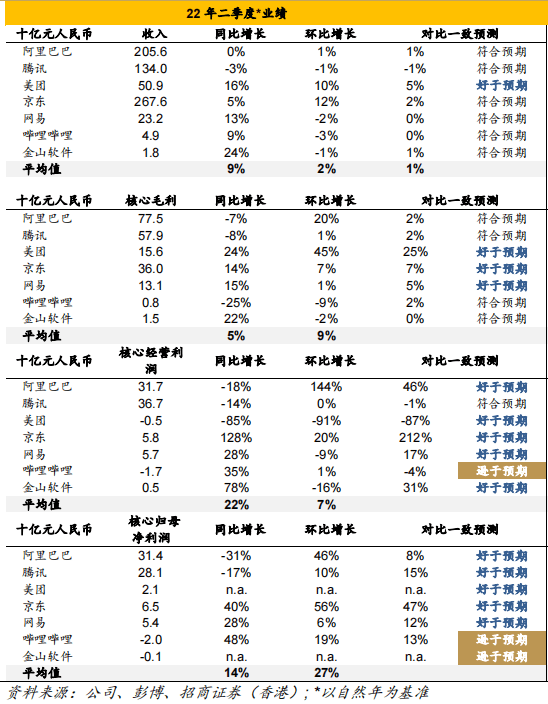

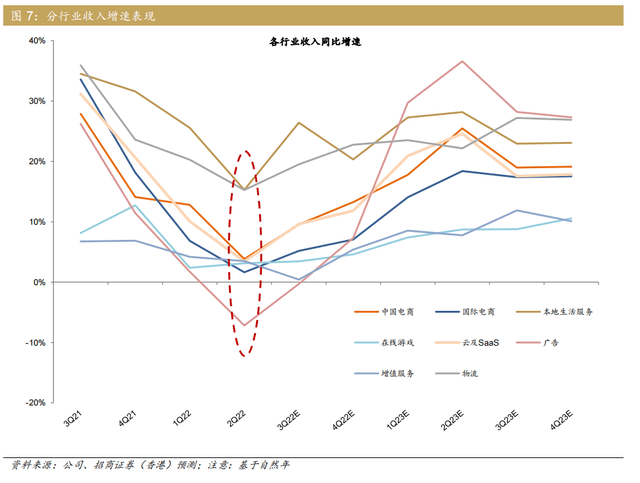

招商證券在研報中指出,盡管受疫情和宏觀因素影響,阿里、騰訊、美團、京東等7家互聯網公司Q2季度收入、利潤整體符合預期,下滑趨勢已經“觸底”。這是有效的成本控制措施,如組織結構優化、更謹慎的投資及銷售費用減少帶來的。

Q2財報顯示,阿里營銷費用同比下降5.4%,騰訊同比下降21%,京東同比下降10.68%,美團同比下降7.2%。從凈利潤(Non-IFRS)趨勢看,阿里、京東環比實現了增長,騰訊環比實現了2個季度增長。

這些都是降本增效的顯現。但不可否認的是,營銷費用是最容易削減的成本,而互聯網大廠上半年大量固定成本,并未實現同比大幅下降。結果就是凈利潤率環比雖然實現了上升,但同比依然為下降。這可以視為“財效”仍未達標。

而“人效”,看似聚焦于業務,實則都是組織結構問題。如不以客戶為中心,未能形成端到端交付,創新、創業精神衰減等。

對此,李娜表達了自己的觀點:“從戰略層面講,‘增效’需要管理層從上到下去牽引,但執行層的第一反應肯定是——控本易,但在控本的情況下又要增效,就很難實現。這其實是慣性思維,畢竟不能要求人人都能站在戰略的高度去理解這件事情,所以預計明年究竟如何‘增效’會是大廠最大的挑戰”。

“下一步‘增效’究竟會不會帶來效果,能不能看到好的創新,戰略引導能否落入現實,其實都是未知數”,李娜補充到,“不過,在生存考驗面前,也會倒逼大家去思考,在預算減少的情況下如何創新?這也是現在大廠為什么強調‘歸零心態’,強調‘降本增效更能創新’的原因”。

降本不一定增效,而增效必然降本。降本是戰術,增效是戰略。只有真正把“增效”的創新思考付諸于實際行動,互聯網大廠才有可能走出這次低谷。

但確實,增效相比降本更難一些。

招商研報數據顯示:7家互聯網公司二季度凈利潤(Non-IFRS)實現了環比27%的平均增長,而收入只有環比2%的平均增長。

從整個行業來看,工信部數據顯示,今年1-8月份,我國規上互聯網營業成本漲幅回落0.1%,但收入同比下降0.8%。

數據來源:工信部

積極的現象是,大廠們已經開始尋找突破路徑,并試圖傳遞信心。

張勇在致股東信中確認了阿里未來一段時間的經營理念:“能力建設、價值創造”;騰訊則在內部探討如何通過更聰明的增效帶來增長機會。

值得一提的是,阿里大淘系在二季度對年輕群體有很多針對性的“引流戰術”,在消費疲軟的大環境下獲得了新的增量;微信視頻號也在7月首次接入信息流廣告,并上線視頻號小店,帶來了持續商業化機會。

其他大廠圍繞“效率和效益”的增效動靜也不小,可謂是數年未有之變化。而騰訊Q2財報中如此表述:展望未來,我們將聚焦于提升業務效率并增加新的收入來源。

因此,在全新格局下,互聯網“增效”邏輯可以總結為:生存思維與業務邏輯并立;更聚焦,深度比廣度重要;回歸價值創造,追求可持續的商業模式。

03 周期路口

其實,降本增效不只是互聯網行業專屬。強周期行業如鋼鐵、化工、能源在國家宏觀調控下,從上世紀90年代中旬起,已經進行了幾輪大的產業結構優化,而“降本增效”作為行業關鍵詞,貫穿始終。

可見,“降本增效”的實現,絕非一日之功,而是久久之功。

國內互聯網行業經過20余年的發展,已經呈現越來越強的周期性。無論是7-8年的朱格拉投資周期,還是25-30年的庫茲涅茨經濟周期,都顯示互聯網行業如上述傳統行業一樣,也來到了周期路口。

向左還是向右,互聯網行業榮光能否持續,這是一個問題。但有一點可以肯定,互聯網行業不會“轉身”為傳統行業,因為互聯網企業自我升級的驅動力幾乎是天生的基因,從而也離新技術最近。

工信部數據也顯示,互聯網行業研發經費規模增長加快。1-8月份,我國規上互聯網企業共投入研發經費530.2億元,同比增長8.4%。

而驅動互聯網的外部核心力量越來越轉向ESG(環境、社會和公司治理),這就成了全社會關注的問題。

因此,互聯網企業應跳出行業視角,站在社會發展的角度看待行業、理解社會的期待,在社會發展的大勢和經濟的大周期中找準行業的發展路徑。

正因如此,頭部大廠都把中國產業數字化升級、產業互聯網當成與自身屬性最契合的機會。

騰訊曾持續強調,To B業務和實體經濟密不可分,騰訊對于產業數字化投入始終堅定不移。從2021年Q4開始,騰訊就提出將“健康可持續”作為To B業務的增長目標。

阿里管理層則稱,“產業數字化是結構性而非周期性的機會,因此無論是在國內還是國際市場,阿里都會將云業務當作核心戰略做下去”。

“結構性而非周期性”,注定產業互聯網必將伴隨互聯網企業穿越周期,并誕生下一代互聯網的答案。

中國產業數字化升級的需求巨大而廣泛,幾乎涵蓋所有工業領域,也擁有最多的應用場景。很多新技術,如元宇宙、XR、AR、機器人等等,可能最先于這些場景里落地。

所以,雖然目前難以明確下一代互聯網的模樣,但產業互聯網一定是其技術突破、實現的主要路徑與場所。

因此,如果說互聯網企業通過降本實現筑底,增效帶來增長,產業互聯網則意味著希望。在資本市場,這等于積極的預期。

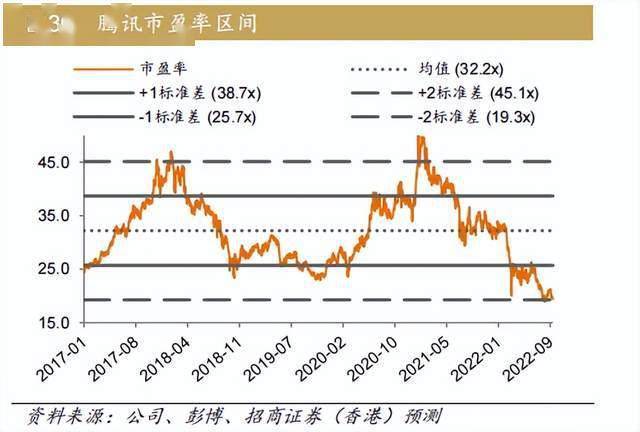

故而科技股當下雖說都遭遇了大幅回撤,但依然保持著巨大吸引力。譬如騰訊,Choice數據顯示,截止目前,年內南向資金凈買入騰訊已超過500億港元,凈買入超過1.45億股。

目前騰訊市盈率(TTM)為9.59.這符合彼得·林奇的價值股定義:10倍左右市盈率,這是一家成熟的上市公司(即價值股,特點是估值低、派息高、增長穩定)較為理想的估值。

其實,不只是騰訊,美團、快手等科技股也均被南向資金積極搶籌,年內美團被凈買入超330億港元、快手被凈買入超147億港元。

其中僅在10月25日,騰訊、美團、快手分別獲南向資金凈買入21.66億港元、7.12億港元,3.34億港元。

隨著互聯網企業保持開源節流,主營業務如電商、游戲、廣告、社交網絡再度企穩,云業務盈利能力得到改善,那時它們的股價應該已經走出了底部,跨越牛熊線也指日可待。

而當下,應該就是那個互聯網新繁榮前的最低谷

來源:明晰野望

IT時代網(關注微信公眾號ITtime2000,定時推送,互動有福利驚喜)所有原創文章版權所有,未經授權,轉載必究。

創客100創投基金成立于2015年,直通硅谷,專注于TMT領域早期項目投資。LP均來自政府、互聯網IT、傳媒知名企業和個人。創客100創投基金對IT、通信、互聯網、IP等有著自己獨特眼光和豐富的資源。決策快、投資快是創客100基金最顯著的特點。

熱門文章

精彩評論

小何華為現在牛的不只是設備商了,,華為的手機現在也是全球銷量不錯,國內也算是老大了,之前用小米,,現在都改華為了。。產品確實不錯。

小何華為現在牛的不只是設備商了,,華為的手機現在也是全球銷量不錯,國內也算是老大了,之前用小米,,現在都改華為了。。產品確實不錯。- 小何三星手機在中國還有市場嗎?看看現在滿大街的vivo和oppo ,,華為,,小米線下店,,就是知道三星的市場基本沒有了。。

- 小何滴滴打車現在也沒有之前那么火了,,補貼也少了。。

- 小何今日頭條要把騰訊的地方各頻道給霸占了。。