中移動的宿命,也是微信的宿命?

2022年1月5日,中國移動(600941.SH)上市首日收盤僅比發行價高0.52%,險些 “破發”。中國移動A股發行價對應市值1.2萬億,約為凈利潤的11倍(2020財年)、凈資產的1倍(2021年6月末)。這么低的發行價,卻還要苦苦護盤、祈禱“不要破發”,可謂“血淚上市”。#流血又流淚#

中國移動(941.HK)曾是香港資本市場的寵兒,2011年中移動以1.55萬億港元市值“登頂”時,騰訊市值不到它的20%。2016年,騰訊市值突破2萬億港元,成為亞洲資本市場市值最高的上市公司。

時至2022年,騰訊市值大幅回落后仍達4.1萬億港元,為中國移動的4倍。

語音、短/彩信——傳統業務

中移動將營收分為三個部分:語音(話費)、數據(流量費)、產品銷售。數據業務包含流量、短/彩信、應用及信息服務(即增值業務)。

十幾年來,語音業務收入持續下滑,數據業務不斷攀升。

2011年,數據業務收入1393億,占總營收的26.4%;語音業務收入3642億,占總營收的69%。

2020年,數據業務收入增至5970億,占總營收的77.7%;語音業務收入788億,占總營收的10.3%。

2020年,中移動總營收7681億,為2011年1.45倍,年均復合增長率為4.2%。雖然增長緩慢,但“堤外損失堤內補”,話費減、流量費增,總收入保持增長。

但短/彩信是傳統業務、增值業務,未取得預想成效,將這兩項業務與增長的流量業務合并為“數據業務”,在一定程度上掩蓋了傳統業務的衰落及創新業務的不成功。

語音、短/彩信都是移動運營商的傳統業務,都受到微信、QQ等即時通訊工具的沖擊,呈現不可逆的下滑。

1)傳統業務營收下滑

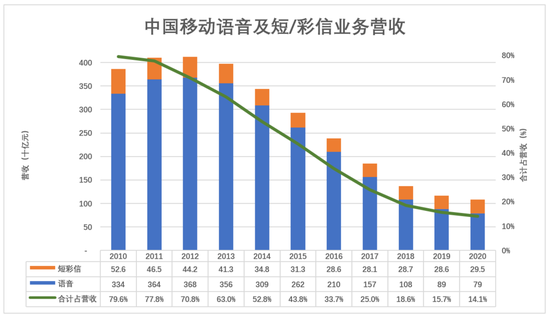

2010年,中移動從5.84億用戶(其中3G用戶僅2070萬)獲得營收4853億。其中,語音3338億,占營收的68.8%;增值服務1514億,占營收的31.2%(包括短信、手機游戲、手機支付、手機閱讀、手機視頻及數據流量業務)。傳統業務(語音、短/彩信)營收3864億,占營收的79.6%;

2012年,傳統業務營收達到峰值4122億,但占比降至70.8%;

2013年,傳統業務營收下降3.7%至3970億,占比降至63%;

2014年開始,傳統業務營收呈兩位數下降,其中2017年、2018年同比降幅分別為22.4%、26.1%;

2020年,傳統業務營收降幅收窄至7.6%,合計金額1083億,占營收的14.1%。

在營收下滑的同時,語音、短/彩信服務對用戶的價值發生了根本變化——從剛需變為騷擾。

2)傳統業務對用戶價值的蛻變

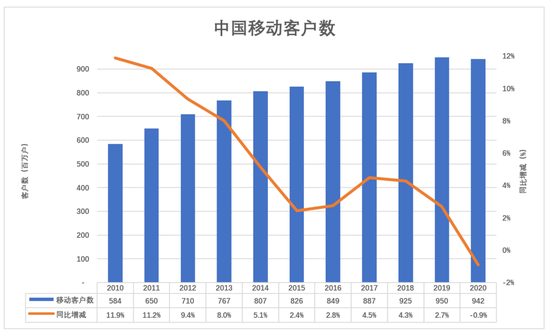

2010年,中國移動客戶凈增6173萬,達到5.84億,增幅11.9%(注:當年3G客戶僅2070萬戶)。

2011年~2014年,客戶增長速度從每年6600萬逐漸下滑到4000萬以下。

2015年凈增用戶2000萬、增速2.4%,絕對速度、相對速度都降至“冰點”,但4G用戶達到3.12億,占用戶總數的37.8%,其中2.22億在2015年獲得。

2018年新增用戶數達到3800萬,增速“反彈”至4.3%;2019年再度降至3%以下。

值得注意的是,2020年中移動用戶凈減少836萬,降幅接近1%。當出行受阻,工作、生活、娛樂更加離不開手機,將用戶數下降歸咎于疫情不合邏輯。換言之,中移動用戶增長趨勢“拐了”。

用戶規模見頂,用戶行業更值得玩味:

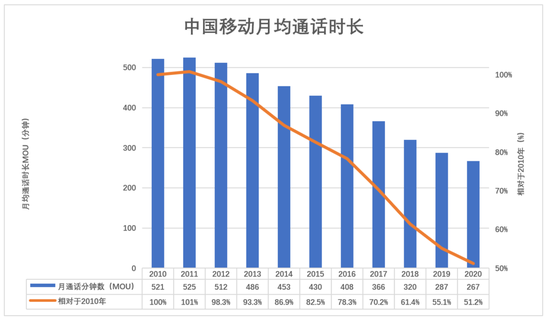

2010年,用戶月均通話時長(MOU)達521分鐘,大約每天17分鐘,與我們的切身感受比較接近;

2011年、2012年,用戶月均通話時長分別為525分鐘、512分鐘,看起來漲不動了;

2016年,月均通話時長跌到408分鐘,不到2010年的80%;

2020年,月均通話時長267分鐘,相當于2010年的51.2%。

2020年的MOU,平均到每天是8.9分鐘,雖已大幅減少但與普通用戶的感受仍有偏差。翻翻通話記錄,“已接”多還是“未接”多。有多少“已接”只持續數秒:“喂?不需要!”

2010年5.84億用戶發了7110億條短信、531億條彩信,平均每人每天3.3條短信、0.25條彩信。基本反映了普通用戶的使用情況。

微信成為國民應用后,短/彩信被點對點替代。普通用戶收到的短信倒是不少,沒有一條是朋友發的,除了驗證碼、快遞就是客服、營銷內容。短/彩信蛻變為營銷及客戶管理工具,在某些場合對用戶造成騷擾。

語音、短/彩信服務,對用戶的價值已發生根本變化,用戶基本不會主動使用。接到“套餐”推銷電話時,聽說“每月1000分鐘”通話時長,感覺“太浪費”,忍不住想問“有沒有每月通話10分鐘通話的套餐”。

流量——曾經的新興業務

1)營收規模“見頂”

中移動流量業務分為無線、有線兩類。無線收入來自手機“流量套餐”,有線業務收入來自“家庭寬帶”服務。

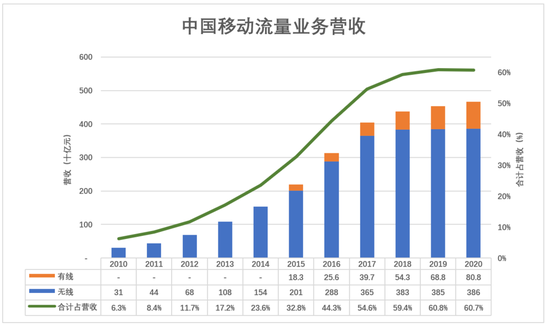

2010年,無線收入305億,占營收的6.3%,僅為話費收入的9.1%;

2015年,4G用戶占比接近四成,無線收入突破2000億,有線收入錄得183億收入,流量業務合計收入2192億,占總營收的32.8%,成為營收增長的主引擎;

2018~2020年,流量業務增速趨緩。2020年無線、有線業務合計收入4665億,僅比2018年高6.6%,流量業務在總營收中的比重也“卡”在60%一線。

傳統的語音、短/彩信業務靠“to B”苦苦支撐,曾經的明星——流量業務“見頂”,盡管中移動盈利能力很強,但增長動力明顯不足。

2)提速降費值得表揚

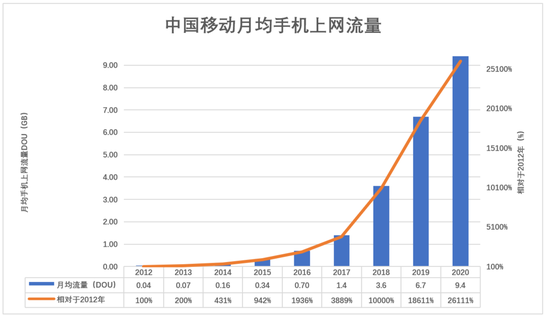

2012年,平均每月每戶手機上網流量(DOU)為36MB;2013年翻倍至72MB;2016年達697MB,相當于2013年的968%;2019年達6.7GB,相當于2016年的961%。

中國移動DOU每36個月提升一個數量級,摩爾定律36個月才能翻兩番。

到2020年,中國移動DOU達9.4GB,較2012年提高251倍!

2020年,移動用戶月均收入(ARPU)為47.5元(含話費、流量費、短/彩信費),而2012年ARPU為68元(2010年更是高達73元)。

2012年~2020年間,手機用戶月均流量增長251倍,支出下降29.3%。中移動“提速降費”這件事做得漂亮。

當月均流量突破1GB,微信、天貓、京東、美團大行其道;當月均流量超過5GB,王者榮耀、抖音、直播百花齊放……電信運營商提速降費成就了一批市值成千上萬億的互聯網巨頭。

基礎電信網絡是國家的信息命脈,不要說每年賺1000億,就算虧損1000億也要做。但騰訊、阿里市值一度超過5萬億港元,市值僅1萬多億港元的中移動能甘心做“管道”嗎?

不想做管道怎么辦?

1)“封面故事”不好講

2003年,“彩鈴”“炫鈴”火爆一時,讓中移動初嘗增值服務的甜頭;

2006年,中移動打造音樂基地,兩年后的2008年營收超過40億元;

2010年,中移動增值服務取得長足進步——手機報注冊用戶7279萬(收入近20億);飛信活躍用戶7842萬(收入6.4億);校訊通用戶4400萬,銀信通用戶1500萬……

為應對即將到來的智能手機時代,中移動在2010年推出了應用商店,上線當年就有了3500萬注冊用戶,累計下載1.1億次;次年注冊用戶、累計應用下載數分別為1.58億和6.3億。

在《中國移動2010年年報》中,增值服務被當做“封面故事”講給投資者。

2011年,中移動一口氣建立了十大基地:上海手機視頻基地、四川無線音樂基地、浙江杭州閱讀基地、遼寧手機位置基地、江蘇手機游戲基地、福建手機動漫基地、湖南電子商務基地和廣東廣州南方基地、重慶的物聯網基地、安徽的瀏覽器基地。

《2011年年報》披露了幾項“拿得出手”的增值服務:無線音樂221億元、手機郵箱15億元、手機閱讀6.3億元、手機視頻5.7億元。

十大基地各自為戰的弊端逐漸顯露,2014年中移動將音樂、閱讀、動漫、游戲、視頻五大基地整合為一家“新媒體”公司、取名“咪咕文化”,2015年1月開始專業化運營。

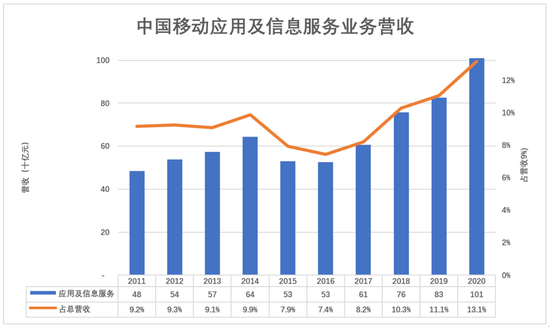

咪咕與專線、物聯網等創新業務組成“應用及信息服務”板塊,中移動要擺脫“管道命運”全靠它了。

承載厚望的“應用及信息服務”板塊是個“筐”,內容不斷演進——咪咕被逐漸邊緣化,DICT、物聯網及“魔百和”(電視機頂盒)業務地位增強。

2020年該板塊收入突破1000億,占營收的13.1%。

收入突破千億可喜可賀,但“應用及信息服務”板塊業務龐雜,缺乏“拳頭產品”,在各相關領域的處境有些尷尬。

比如“魔百和”既無新意又無先發優勢,要與歌華等有線電視運營商“搶地盤”,與小米、華為、百度等智能電視玩家搶用戶,與眾多互聯網公司拼服務、拼運營。

2)賣硬件、“交朋友”

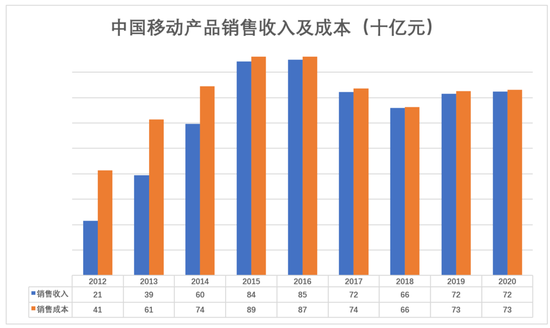

2012年起,中移動開始大力推進終端銷售,重點是TD智能手機,希望像蘋果那樣立于“食物鏈”頂端。

但自2012年開始披露,中移動產品銷售收入始終低于產品成本。雷軍說賣手機不為賺錢,而是“交朋友”“獲客”,但小米手機業務還有百分之十幾的毛利潤,中移動直接“貼錢”交朋友。

中移動的“交朋友”策略是有效果的。2015年售出3.2億部4G終端,帶來2.22億新用戶,一躍而成全球最大的4G運營商。

2015年,3.1億4G用戶月均上網流量(DOU)達748MB,是8.26億用戶(含3億4G用戶)總平均值的2.2倍。2015年賣硬件賠了50億,但流量收入較2014年增長469億。#劃算#

近年,終端銷售對C端獲客及流量業務的推動作用減弱,重點轉為to C的、與ICT服務配套的設備銷售(ICT是“通信+信息化應用”的一站式解決方案,涵蓋語音、數據、互聯網等融合通信服務及IT服務)。

2020年,中移動硬件銷售收入724億、銷售成本731億,“交朋友”成本收窄至7個億。

3)“管道”的宿命是被“過頂”

所謂“管道”就是運營方不能染指“管子”里跑的內容。給朋友發短信說“請你吃飯”,電信運營商不能發短信問“吃什么?叫個車嗎?”#微信也不能#

廣義來講,許多行業都具有“管道”特性:出租車司機不能過問乘客去見什么人、高速公路不知道物流公司卡車里的貨要發給誰……搶了電信運營商語音、短/彩信生意的微信也是“管道”,供十幾億人免費使用,具備公益性。

“管道”的宿命是被“過頂”,簡稱OTT(Over The Top)。OTT就是以別家提供的產品和服務為基礎,越過服務提供者直達用戶。

通常被過頂者在估值方面會吃很大的虧。中移動花費上萬億打造基礎電信網絡,每年凈利潤超過1000億,拿出一半利潤分給股東,市值僅為騰訊的四分之一。

但微信也是“管道”,只不過投資者沒認識到。社會默許朋友圈廣告、九宮格、微粒貸、小程序賺些“小錢”,不改變微信的管道本性。但同為“管道”,微信的估值幾乎占了騰訊的一半。#微信的價值被高估#

回報股東的方式——現金分紅

中國移動每年資本開支常年保持在一兩千億的規模,主要用于基礎網絡、傳輸系統、支撐系統等方面的建設。

2010年資本開支為1243億,其中44%用于基礎網絡建設;2013年攀升到1850億;2014年“達峰”后緩慢回落;2020年開支1810億。

巨額資本開支,固定資產(主要是物業/廠房/設備等)原值越積越多,折舊負擔也越加沉重。2010年計提折舊860億、2014年計提1160億、2020年計提折舊1720億。

2010年~2020年,中移動資本開支共計1.86萬億。11年間計提折舊共計1.44萬億,“物業/廠房/設備”賬面值增加3200億,2020年末賬面值超過7000億。

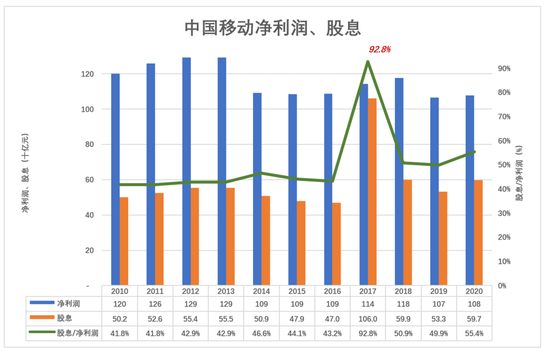

十余年來,中移動凈利潤徘徊不前,2010年凈利潤1200億,2020年凈利潤1078億。

中移動回報投資者的方式是現金分紅:

2010年支出股息502億,占凈利潤的41.8%;

2011年~2014年,每年股息支出在500億以上;

2015年、2016年略微小分了幾十億;2017年額外派發“上市二十周年特別股息”3.2元,股息支出達1060億,相當于凈利潤的92.8%!

2020年股息支出597億,相當于凈利潤的55.4%。

2007年~2020年間,中移動股息總額就達7920億,占同期利潤的47.7%。

中行、工行、建行、中石油……幾乎所有在港上市央企都是現金分紅標兵。早年大陸資本市場無法為央企巨頭提供充足資本,香港IPO——可以吸引國際資本(更確切地說是美元資本)——曾經是必由之路。

今天央企在主觀上仍然希望用好香港這個“融資窗口”,但美國主導的國際資本未必愿意給中國的央企“抬轎子”,殺估值未必是無心之舉。比如中遠海控(01919.HK),預計2021年凈利潤將達1000億,但H股價格對應的市值也就1000多億,1倍PE還遭瘋狂做空,讓人無語。2021年12月29日召開的股東大會,中遠海控董事會獲得回購授權,上限為已發行股票的10%。

時至今日,在香港上市有些得不償失。分紅遠大于募集資金不說,央企H股超低估值對A股的拖累越來越明顯。

中移動在A股上市前夕,宣布回購不超過20.48億H股,相當于已發行H股的10%,顯然是為A股發行保駕護航。【責任編輯/慶華】

來源:虎嗅

IT時代網(關注微信公眾號ITtime2000,定時推送,互動有福利驚喜)所有原創文章版權所有,未經授權,轉載必究。

創客100創投基金成立于2015年,直通硅谷,專注于TMT領域早期項目投資。LP均來自政府、互聯網IT、傳媒知名企業和個人。創客100創投基金對IT、通信、互聯網、IP等有著自己獨特眼光和豐富的資源。決策快、投資快是創客100基金最顯著的特點。

熱門文章

精彩評論

小何華為現在牛的不只是設備商了,,華為的手機現在也是全球銷量不錯,國內也算是老大了,之前用小米,,現在都改華為了。。產品確實不錯。

小何華為現在牛的不只是設備商了,,華為的手機現在也是全球銷量不錯,國內也算是老大了,之前用小米,,現在都改華為了。。產品確實不錯。- 小何三星手機在中國還有市場嗎?看看現在滿大街的vivo和oppo ,,華為,,小米線下店,,就是知道三星的市場基本沒有了。。

- 小何滴滴打車現在也沒有之前那么火了,,補貼也少了。。

- 小何今日頭條要把騰訊的地方各頻道給霸占了。。