【IPO】鍵盤、鼠標廠商智迪科技闖創業板,聯想為第一大客戶

2020年受新冠疫情的影響,居家辦公、線上教育和在線娛樂的需求爆發式增長,全球計算機市場回暖。根據IDC統計,2020年全球PC市場出貨量達到3.03億臺,同比增長13.06%。

近日,從事鍵盤、鼠標等計算機外設產品的研發、生產及銷售的珠海市智迪科技股份有限公司(簡稱“智迪科技”)遞交創業板上市申請,保薦機構為國泰君安。

智迪科技高度依賴下游大客戶,帶來營收增長的同時導致應收帳款日漸高企,由于客戶主要為境外知名廠商,公司以外銷收入為主,以美元結算,因此存在匯率變動導致匯兌損益的風險。此外受2021年人民幣兌美元持續升值、原材料成本上漲的雙重夾擊,公司一季度的主營業務毛利率大幅下滑。

截至招股書簽署日,智迪科技的控股股東、實際控制人為謝偉明和黎柏松,其中謝偉明直接持股40.39%,間接持股1.94%,合計持有公司42.33%的股份;黎柏松直接持股38.81%,間接持股1.62%,合計持有公司40.43%的股份,此前兩人已簽署一致行動協議。

嚴重依賴外銷

公司的鍵盤、鼠標屬于計算機外設產品,根據使用場景不同,細分為商務辦公系列和電競游戲系列。計算機外設是指除計算機主機以外,對數據和信息起著傳輸、轉送和存儲作用的附屬或輔助設備,其中,鼠標、鍵盤起著數據收集、轉化和輸入的作用。

報告期內(2018年-2021年1季度),公司營業收入分別為4.42億元元、5.88億元、7.8億元及2.28億元,年復合增長率為32.88%;凈利潤分別為-645.24萬元、3321.35萬元、7100.29萬元和1352.70萬元。

招股書顯示,營收增長快速的原因一方面在于2020年新冠疫情的影響,居家辦公、線上教育和在線娛樂的需求爆發式增長,計算機市場回暖,鍵鼠產品配套需求增加;另一方面2019年公司將自主品牌業務“富勒”及相關資產剝離,聚焦計算機外設ODM制造業務,集中公司資源服務于大客戶。

智迪科技下游客戶高度集中且穩定,報告期內,公司向前五大客戶合計的銷售額分別為2.75億元、3.6億元、5.16億元和1.57億元,占當期營業收入的比重分別為62.23%、61.28%、66.18%和69.02%,主要包括聯想、ELECOM、IKBC、富士通、賽睿、櫻桃等,除了2018年以外,報告期內聯想均為公司第一大客戶。

根據IDC統計,2020年全球PC市場出貨量達到3.03億臺,同比增長13.06%,其中聯想在全球PC市場位居第一名,市場占有率達24%。

與此同時,智迪科技的應收賬款也逐漸走高。報告期內公司應收賬款余額分別為9853.38萬元、1.28億元、2.23億元及2.03億元,占營業收入的比例分別為22.31%、21.84%、28.54%及89.35%。其中前五名客戶應收賬款余額占同期應收賬款余額的比重分別為70.72%、65.45%、64.00%和69.46%。此外應收賬款周轉率也整體下滑,分別為5.3、5.45、4.69和4.51。

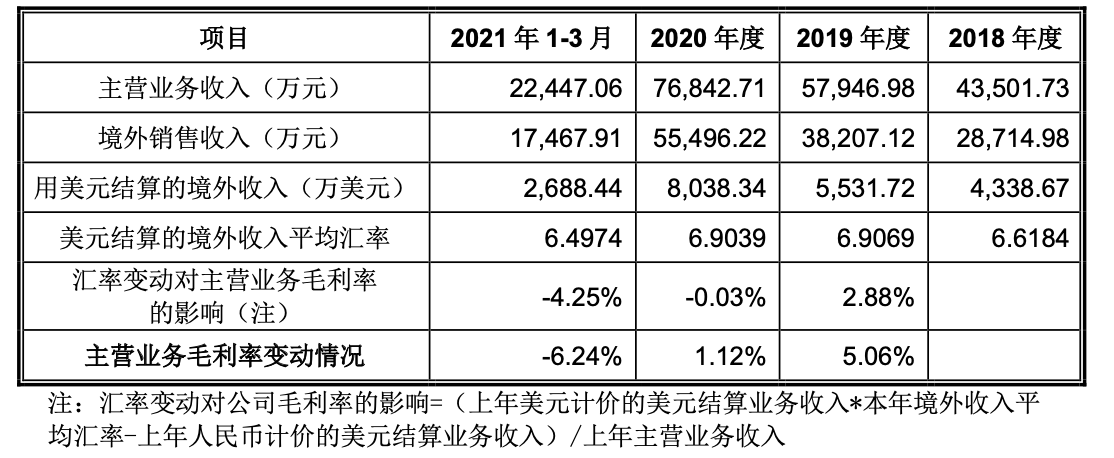

從銷售地區來看,公司收入依賴外銷,主要以歐洲、美國和日本為主。報告期內,公司外銷收入占主營業務收入的比例分別為66.01%、65.93%、72.22%和77.82%,原因系主要客戶為境外的知名計算機外設廠商。

智迪科技外銷主要以美元結算,對應以美元結算的應收賬款隨美元升值形成匯兌收益,隨美元貶值形成匯兌損失,同時,公司存在主要以美元結算的外幣借款,隨美元升值形成匯兌損失,隨美元貶值形成收益。

圖片來源:招股書

2020年下半年以來,人民幣兌美元匯率上升,人民幣大幅度升值,人民幣兌美元即期匯率由7月1日的7.06升至12月31日的6.54,公司由此產生1320.45萬元的匯兌損失,占當期利潤總額的比例為16.24%,而2018年、2019年匯兌損失分別為148.76萬元、124.16萬元。

毛利率受匯率、原材料上漲雙重夾擊

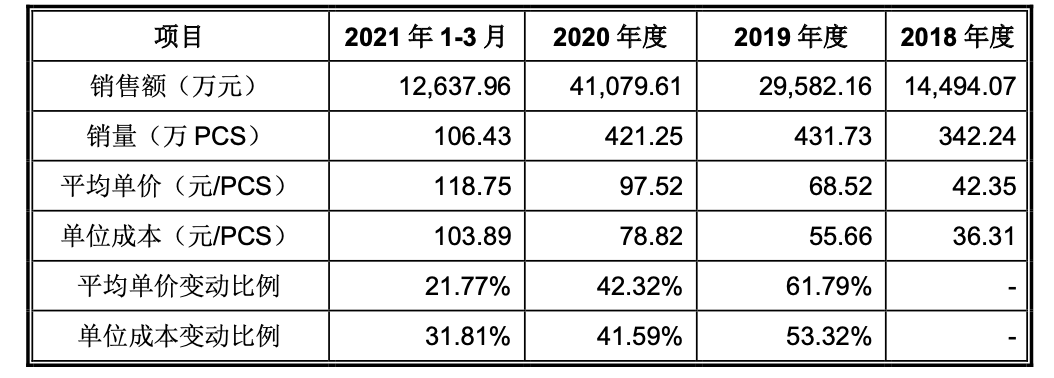

2018年-2020年智迪科技的主營業務毛利率分別為15.73%、20.79%、21.92%,整體呈上升趨勢,而2021年一季度快速下滑至15.67%,其中鍵盤毛利率由2020年的19.18%下滑至2021年一季度的12.51%,鼠標毛利率由25.48%下滑至19.71%。

界面新聞記者注意到今年一季度毛利率下滑的原因在于:一方面處于人民幣兌美元匯率上升,公司美元結算的境外收入平均匯率相比2020年下滑,另一方面2020年公司部分原材料因上游大宗商品價格上行出現漲價的情況,2021年,上游原材料供應不足導致部分原材料價格持續上漲。

圖片來源:招股書

從匯率來看,2020年下半年人民幣大幅升值,在此基礎上公司美元結算的境外收入平均匯率卻與2019年基本持平,對主營業務的毛利率影響微乎其微。

進入2021年以來,人民幣兌美元匯率維持報價在6.5區間浮動,截至發稿日,人民幣兌美元匯率已經突破6.4關口。公司2021年一季度美元結算的境外輸入平均匯率遠低于2020年,對主營業務毛利率的影響巨大。因此在公司境外收入保持或增長的前提下,如果2021年全年以6.4974的平均匯率計算,2021年公司的毛利率或已大幅承壓。

從原材料來看,公司主營業務成本中直接材料占主營業務成本的比例在75%左右,主要原材料為IC、PCB、開關、線材、塑膠件、包材等。2020年下半年起,受新冠疫情、中美貿易摩擦、消費電子行業終端需求復蘇等因素的影響,公司面臨部分型號IC交付周期延長,部分原材料因上游大宗商品價格上行而漲價的情況,2021年以來,上游原材料供應不足導致部分原材料價格持續上漲。

圖片來源:招股書

以鍵盤為例,2019年-2021年1季度,公司鍵盤單位成本變動幅度經歷了低于、趨近以及遠高于平均單價變動幅度三個階段,也就意味著公司采購的原材料價格上漲對主營業務毛利率的下降產生了直接影響。

同樣,鼠標也不例外。2021年1季度鼠標平均單價變動幅度為8.80%,而單位成本變動幅度為17.22%。

因此,若2021年原材料價格持續上漲,公司若不通過提高產品單價進而提高平均單價漲幅,或者改善產品銷售結構,毛利率也將面臨下滑風險。

財務內控不規范

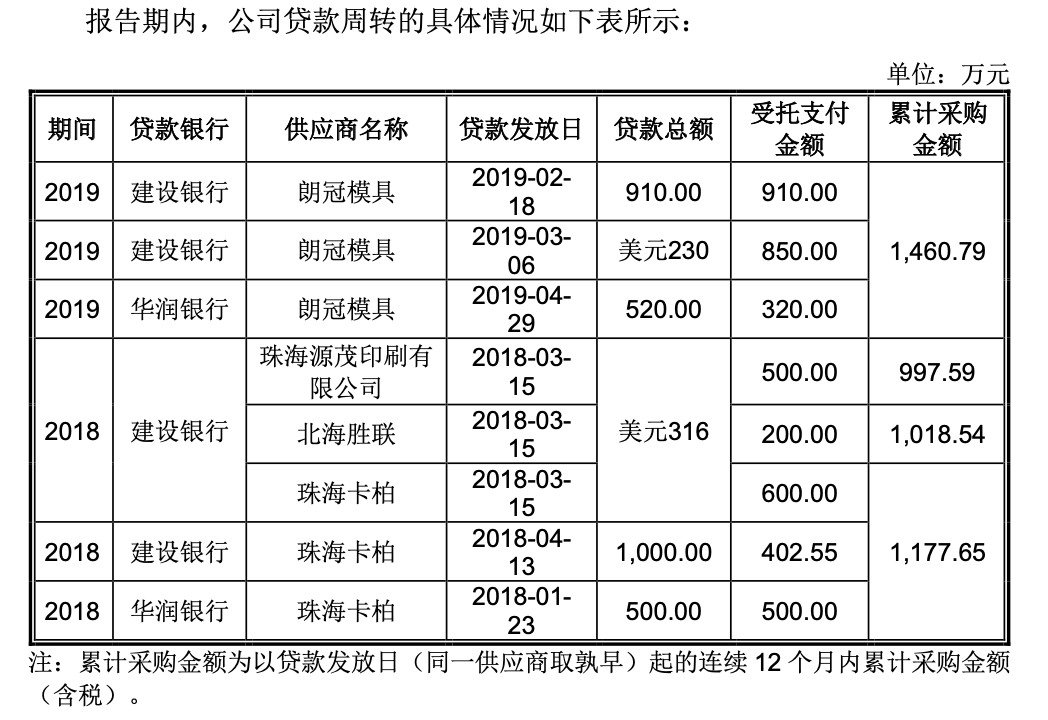

招股書顯示,報告期內,智迪科技存在轉貸和利用個人賬戶對外收付款等財務內控不規范行為。

圖片來源:招股書

智迪科技稱公司對珠海源茂印刷有限公司及北海勝聯連續12個月內的累計采購金額均大于銀行貸款受托支付累計金額,因此不視為轉貸行為;而公司對珠海卡柏及朗冠模具連續12個月累計采購金額小于銀行貸款受托支付累計金額,因此該情形屬于轉貸行為。其中,朗冠模具、北海連勝和珠海卡柏屬于公司關聯方。

圖片來源:招股書

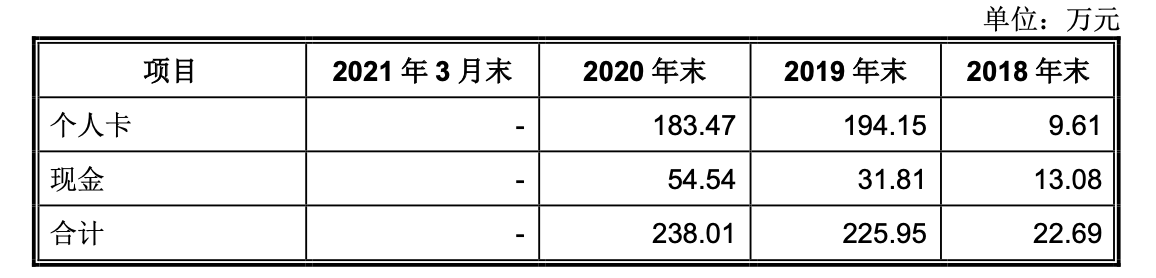

智迪科技個人卡和現金的往來收支情況主要集中在2018-2020年度。2020年10月起,公司已逐步對個人卡和現金方式收取相關款項進行規范,并對卡內剩余款項進行清理。截至2021年3月末,上述個人卡及現金余額已歸還至公司賬戶。

同樣值得關注的是,智迪科技的資產負債率(合并)整體較高,報告期內均處于60%以上,對應流動比率、速動比率也低于同行業上市公司。由于缺乏外部投資者,公司的融資渠道主要集中在銀行借款,2018年-2020年僅利息費用就分別達到了639.21萬元、785.12和719.75萬元。

除了銀行借款外,公司還存在通過關聯方進行資金拆借的行為。2018年、2019年,公司向智迪實業借入資金2500萬元、2100萬元,2020年內將從智迪實業借入的資金償還完畢。

截至2021年3月末,公司的短期借款為1.72億元,貨幣資金為5734.85萬元,現金流方面報告期內首次出現負值,經營活動產生的現金流量凈額為-1344.14萬元,每股經營活動產生的現金流量為-0.22元。

本次IPO智迪科技擬募資5億元,其中2.46億元用于計算機外設產品擴產項目、8034.9萬元用于研發中心建設項目、4333.58萬元用于信息化系統升級項目,剩余1.3億元則用于補充流動資金。【責任編輯/林羽】

來源:界面新聞

IT時代網(關注微信公眾號ITtime2000,定時推送,互動有福利驚喜)所有原創文章版權所有,未經授權,轉載必究。

創客100創投基金成立于2015年,直通硅谷,專注于TMT領域早期項目投資。LP均來自政府、互聯網IT、傳媒知名企業和個人。創客100創投基金對IT、通信、互聯網、IP等有著自己獨特眼光和豐富的資源。決策快、投資快是創客100基金最顯著的特點。

熱門文章

精彩評論

小何華為現在牛的不只是設備商了,,華為的手機現在也是全球銷量不錯,國內也算是老大了,之前用小米,,現在都改華為了。。產品確實不錯。

小何華為現在牛的不只是設備商了,,華為的手機現在也是全球銷量不錯,國內也算是老大了,之前用小米,,現在都改華為了。。產品確實不錯。- 小何三星手機在中國還有市場嗎?看看現在滿大街的vivo和oppo ,,華為,,小米線下店,,就是知道三星的市場基本沒有了。。

- 小何滴滴打車現在也沒有之前那么火了,,補貼也少了。。

- 小何今日頭條要把騰訊的地方各頻道給霸占了。。