營收大漲陷入巨虧、下游環境或趨惡化 戰略伙伴放棄優刻得

優刻得-W中報顯示,公司實現營業收入15.06億元,同比增長65.20%;實現歸屬于上市公司股東的扣除非經常性損益的凈利潤-3.24億元,同比下降281.17%。

值得注意的是,優刻得在披露中報虧損后,還表示“預計年初至下一報告期期末的累計凈利潤可能為虧損”。

如果不出意外,優刻得2021年的全年業績恐怕并不樂觀。

優刻得前景不容樂觀

對于優刻得中報的虧損,公司表示是因為主營業務毛利率較上年同期下降;加大網絡安全穩定方面的投入,及服務器的升級換代使得一段時間內成本的疊加;致使效益下降和實施員工股權激勵計劃,加大研發等人力成本投入所致。

有業內人士評價,在馬遜、微軟、谷歌、阿里與IBM等巨頭手中,上述五大巨頭控制了全球77.1%的IaaS市場份額的前提下,其它的中小云公司想要發展很困難。

根據中國信通院《云計算白皮書(2021年)》,2020年公有云IaaS、PaaS市場規模分別為895億元、103億元,其中,優刻得2020年實現營業收入24.55億元,在整個行業中占比較小。

對此,優刻得也在中報表示,互聯網行業的競爭加劇、互聯網人口紅利逐漸消退,以及政策調控對互聯網企業的影響,對公司下游客戶的穩定性造成一定沖擊。若公司下游主要客戶中的互聯網企業在當前環境下無法持續盈利甚至正常經營,可能導致公司來自互聯網客戶的收入規模和收入占比大幅下降,將對公司的運營造成一定的負面影響。

在頭頂阿里云等5座行業巨頭,身側中小競爭者甚多的情況下,優刻得能夠殺出重圍上市也是一件不容易的事情。

不過,值得注意的是,優刻得的上市曾一度遭到質疑。有報道稱優刻得2019年4月提交的招股書申報稿顯示,2016年、2017年、2018年,公司營收分別為5.16億元、8.4億元和11.87億元,歸母凈利潤分別為-1.97億元、7683.46萬元和8032.33萬元。

而在優刻得2020年1月14日披露的招股書中,公司這3年的歸屬母公司的凈利潤分別為-2.02億元、7098.3萬元與7721.23萬元。

公司于2020年上市后即刻變臉,報虧3.43億元,而到了2021年上半年,虧損擴大至3.12億元,幾乎趕上去年一年的虧損額。

富凱君發現,在優刻得業績變化如此巨大的背后,是公司不斷變化的毛利率。同花順(97.460,2.73,2.88%)統計數據顯示,2016年至2018年公司的毛利率分別為29.07%、36.47%、39.48%。

從上述數據可見,公司除2016年毛利率低于30%,并在當年虧損外,2017年和2018年公司的毛利率皆高于30%,而正是這超高的毛利率導致公司這兩年盈利。但此后,優刻得的毛利率一年不如一年。繼2019年的29.04%降至2020年的8.57%,到了2021年上半年,公司毛利率低至3.75%。

毛利率還不到5%,優刻得的業績也越來越慘不忍睹。對此,有市場人士提出:“從上市后毛利率急速下滑來看,公司的議價能力并不樂觀,如果公司想靠低價吸引客戶的話,會導致毛利率太低,公司的營業收入越多,可能虧損的就越大。”

募投項目進行緩慢

事實上,上市后的優刻得一度成為白馬股,總市值也曾突破500億,但是,目前,公司市值已經降至174.2億,市值縮水逾300億。

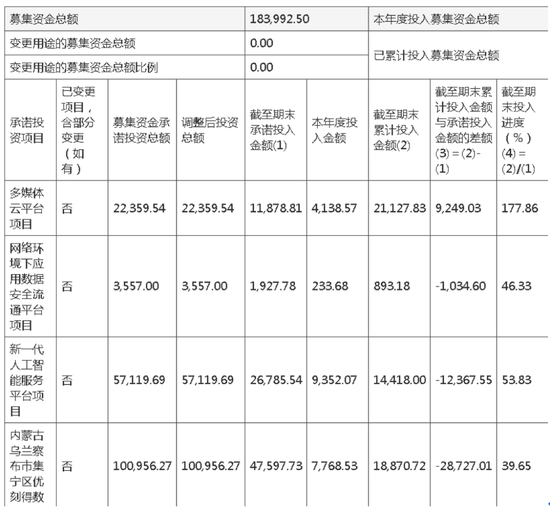

除了業績虧損、毛利率降至3%、市值縮水外,公司的募投項目頻頻延期也讓投資者對優刻得的信心不足。

對此,優刻得表示,下半年公司將繼續加大對研發和市場營銷的投入,持續為客戶提供高性能產品,致力于提高用戶的產品體驗。同時,隨著募投項目的開展和自建數據中心的投產,帶寬、租賃機柜、服務器投入將繼續增加,不過,公司同時表示,募投項目和自建數據中心的效益是逐期提升的,短期內可能無法產生效益。

據了解,公司于2020年1月14日實收募集資金共計人民幣18.57億元,扣除已支付的保薦費用、審計評估及驗資費用、律師費用及其他與發行有關的費用后,募集資金凈額為18.4億元。

截至2021年06月30日,公司累計已使用募集資金投入募投項目人民幣5.53億元,募集資金存放產生利息收入共計4279.05萬元,募集資金賬戶余額為人民幣13.3億元。

公司稱,IPO募集資金到賬時間相對較晚,于2020年1月才到賬,較公司最初預期的到賬時間更晚。同時公司處于業務快速擴張期,自有資金有限,截至2019年底賬面實際貨幣資金僅87475.30萬元,因此在IPO募集資金到賬之前,公司對于募投項目的實際投入有所控制,投資進度較為緩慢。

此外,公司還表示,募集資金到賬后受春節假期及新冠疫情影響,復工建設需要時間公司募集資金到賬后,即遇春節假期及上半年的新冠肺炎疫情,公司部分募投項目的實際實施進度有所放緩。

戰略伙伴頂格減持

在優刻得業績虧損、股價大跌后,公司的股票開始被大規模減持。

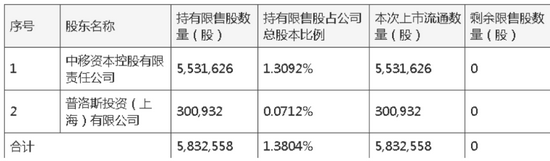

7月13日公告顯示,公司獲準首次公開發行人民幣普通股(A股)58,500,000股,并于2020年1月20日在上海證券交易所科創板上市。公司首次公開發行股票完成后,總股本為422,532,164股,其中無限售條件流通股為:43,738,930股,有限售條件流通股為378,793,234股。

本次上市流通的限售股均為公司首次公開發行戰略配售限售股,鎖定期自公司股票上市之日起18個月,共涉及限售股股東數量為2戶,對應股票數量為5,832,558股,占公司總股本的1.3804%。

從公告披露的內容來看,公司上市前的2位戰略伙伴在限售股解封后進行了頂格減持。

不僅如此,富凱君發現,早在6月份就有公司股東減持公司股票。

2021年5月12日,公司披露了《優刻得科技股份有限公司持股5%以上股東減持股份計劃公告》(公告編號:2021-041)。君聯博珩擬通過大宗交易、詢價轉讓的方式合計減持其所持有的公司股份不超過8,450,000股,即不超過公司總股本的2%。減持期間為自本公告披露之日起3個交易日后的3個月內。減持價格按市場價格確定。

截至公告披露日,君聯博珩于2021年6月4日至2021年6月18日期間合計減持股份數量4,450,000股,減持股份數量占公司總股本的1.05%,本次減持計劃數量已過半,本次減持計劃尚未實施完畢。

事實上,除了上述戰略伙伴和股東外,最早減持的是公司的高管。

公告顯示,公司監事周可則女士持有公司1,442,673股,占公司總股本的0.34%。上述股份來源于公司首次公開發行前,已于2021年1月20日解除限售并上市流通。

在此前的3月份公告顯示,周可則女士計劃自本公告披露之日起15個交易日后的6個月內,擬通過集中競價或大宗交易的方式減持不超過所持公司股票320,000股,擬減持股份占公司股本比例為0.076%,減持數量不超過其所持有公司股份總數的25%。減持價格按市場價格確定。

截至2021年6月4日,周可則女士通過集中競價交易方式減持公司股份320,000股,占公司總股本的0.076%,本次減持計劃已經實施完畢。【責任編輯/慶華】

來源:富凱財經

IT時代網(關注微信公眾號ITtime2000,定時推送,互動有福利驚喜)所有原創文章版權所有,未經授權,轉載必究。

創客100創投基金成立于2015年,直通硅谷,專注于TMT領域早期項目投資。LP均來自政府、互聯網IT、傳媒知名企業和個人。創客100創投基金對IT、通信、互聯網、IP等有著自己獨特眼光和豐富的資源。決策快、投資快是創客100基金最顯著的特點。

TA的最新文章

熱門文章

精彩評論

小何華為現在牛的不只是設備商了,,華為的手機現在也是全球銷量不錯,國內也算是老大了,之前用小米,,現在都改華為了。。產品確實不錯。

小何華為現在牛的不只是設備商了,,華為的手機現在也是全球銷量不錯,國內也算是老大了,之前用小米,,現在都改華為了。。產品確實不錯。- 小何三星手機在中國還有市場嗎?看看現在滿大街的vivo和oppo ,,華為,,小米線下店,,就是知道三星的市場基本沒有了。。

- 小何滴滴打車現在也沒有之前那么火了,,補貼也少了。。

- 小何今日頭條要把騰訊的地方各頻道給霸占了。。