土巴兔A股IPO:營收凈利嚴重背離 毛利率比肩茅臺卻大幅裁員降薪

業績滑坡、大幅裁員的土巴兔,正全力沖刺A股“互聯網家裝第一股”

近日,土巴兔集團股份有限公司(下稱“土巴兔”)向創業板遞交了招股書。早在2018年,土巴兔就向港股遞交招股書。彼時的土巴兔三年半虧損超30億元,公司也撤回了港股IPO申請。如今,土巴兔改道A股創業板,公司最近三年全部實現盈利,毛利率升至93%以上。

公開資料顯示,土巴兔2018年上半年還虧損6.36億元,但下半年盈利6.75億元, 盈利能力“華麗轉身”。此外,公司資產質量、現金流狀況也大為好轉,綜合毛利率比同行高出約30個百分點。

值得注意的是,土巴兔最近三年的營收較2017年有較大滑坡,盈利能力卻大幅提升,與同行兩家公司營業利潤持續為負的現狀形成反差。那么,土巴兔突然靚麗的財務指標真實性幾何?最近兩年靠裁員、降薪擠出來的賬面利潤,是否具有含金量及可持續性?

多項財務指標“華麗轉身”

招股書顯示,土巴兔的主營業務主要為家裝行業的服務供應商提供智能訂單匹配、信息增值、金融推介、材料供應鏈整合以及廣告營銷等覆蓋業務全流程的相關服務,并共同為業主提供一站式互聯網家裝解決方案。公司主營業務具體分為線上平臺業務和自營家裝業務。

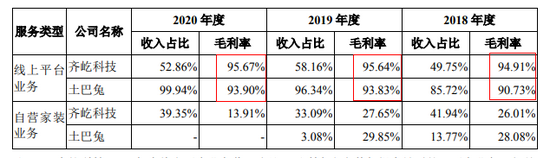

其中,線上平臺業務貢獻了絕大部分收入。2018-2020年,土巴兔線上平臺收入分別占總收入的85.72%、96.34%和99.94%。招股書顯示,線上平臺業務的主要盈利模式是收取訂單匹配費用、收取服務傭金、收取增值服務費用、收取家裝企業的廣告費用等。

簡言之,土巴兔主要是利用互聯網平臺為家裝企業及用戶提供服務,賺取服務費用及廣告費用等。因此,土巴兔屬于互聯網家裝中介企業。

但互聯網家裝中介的生意并不好做。2017-2020年,土巴兔分別實現營業收入8.81億元、5.83億元、6.8億元和6.15億元,同比分別增長54.43%、-33.83%、16.6%、-9.54%。不難發現,土巴兔最近三年的收入較2017年下滑30%左右。

有意思的是,土巴兔的凈利潤卻連年增長。2015-2017年、2018年上半年,公司凈虧損分別為7.5億元、5.6億元、11.11億元、6.36億元,三年半虧損超過30億元。2018-2020年,公司分別實現營業利潤0.14億元、0.84億元和0.96億元,同比分別增長503.21%(2019年)和13.66%(2020年);分別實現凈利潤0.39億元、0.8億元和0.87億元,同比分別增長105.42%(2019年)和8.53%(2020年)。結合土巴兔遞交的港股招股書,公司2018年下半年盈利6.75億元。由此可見,土巴兔突然靚麗的凈利潤數據與營收整體下滑的趨勢背離。

2015-2017年、2018年上半年,土巴兔可換股可贖回優先股的公允價值虧損分別為6.06億元、0.45億元、11.67億元、6.25億元,在除去這部分虧損后,公司經調整溢利分別為-1.45億元、-1.06億元、0.05億元、-0.1億元。

即便考慮到土巴兔公允價值虧損帶來影響,公司最近三年的營收和凈利潤增速依舊是背離趨勢。2020年,公司營收較2017年下降30.19%,公司凈利潤較2017年增長了16倍。

而同行齊屹科技(齊家網)最近三年在營收連續增長的情況下,營業利潤依舊虧損。2018-2020年,齊屹科技分別實現營收6.46億元、7.73億元、9.19億元 ,同比分別增長34.87%、19.65%、18.77%;分別實現營業利潤 -0.64億元、-0.2億元和-0.41億元;分別實現扣非歸母凈利潤0.46億元、0.26億元和0.34億元,同比分別增長113.87%、 -43.93%和57.12%。

另一家同行一起網(一起裝修網)的日子也不好過,2018年-2020年,一起網分別實現營收3.38億元、4.14億元和2.21億元,分別實現營業利潤-0.84億元、-0.65億元和-0.68億元,分別實現扣非歸母凈利潤-0.86億元、-0.65億元和-0.67億元。

對比可知,土巴兔同行可比公司的營業利潤仍處于虧損狀態,但土巴兔卻在營收整體下滑的情況下,實現了大幅扭虧,盈利快速增長。

同時,公司的資產質量也大為好轉。2015-2020年,土巴兔的資產負債率分別為278.72%、276.66%、318.84%、116.69%、105.99%和37.78%。截至2020年末,公司總資產為6.8億元,其中貨幣資金和交易性金融資產(主要為結構性存款)合計5.86億元,占總資產的86.15%。

土巴兔的現金流狀況也發生了180度大轉彎。2018-2020年,公司經營活動產生的現金流凈額分別為-3.27億元、-3.05億元和0.84億元。

據中國注冊會計師協會關于印發的《審計技術提示第1號——財務欺詐風險》,土巴兔呈現出三條財務欺詐的風險(可能性),分別為:“會計報表項目或財務指標異常或發生重大波動”、“與同行業的其他公司相比,獲利能力過高或增長速度過快”、“為了滿足增發、配股、發行可轉換債券等對外籌資的條件(土巴兔登陸創業板須滿足一定盈利條件,并拆除VIE框架),管理當局承受壓力”。

高毛利率“陷阱”

在財務真實的前提下,土巴兔營業利潤的大幅增加與毛利率提高有關。招股書顯示,公司2018-2020年的綜合毛利率分別為81.59%、91.37%、93.85%,2020年較2018年提高了12個百分點,93%的毛利率堪比貴州茅臺。

而同行公司齊屹科技,2018-2020年的綜合毛利率分別為59.09%、65.97%、56.81%,比土巴兔低了近30個百分點。

土巴兔稱,公司毛利率高于齊屹科技主要與雙方的業務模式差異相關。報告期內,土巴兔絕大部分收入來自線上平臺業務,而齊屹科技線上平臺業務的收入只占到50%—60%,兩家公司線上平臺業務的毛利率都在90%以上。如此看來,互聯網家裝中介業務是一門高毛利率的好生意。

但高毛利率是一種表象,土巴兔和齊屹科技都面臨著高額的銷售費用,這直接蠶食公司盈利。2018-2020年,土巴兔銷售費用金額分別為3.02億元、3.94億元和3.45億元,占營業收入的比重分別為51.75%、57.90%和56.05%,皆在5成以上。齊屹科技2018-2020年的銷售費用率分別為46.96%、52.7%、44.3%,比土巴兔低5-10個百分點。

在土巴兔巨額的銷售費用中,流量獲客費占比最高,2018-2020年的金額分別為1.42億元、2.06億元和2.15億元,占當期總營收的比例分別為24.28%、30.31%和35.00%。也就是說,土巴兔30%的收入被拿用來“買流量”。

但有意思的是,土巴兔大幅增加的流量獲客費用并沒有換來營收的大幅增長,整體上還有下滑的趨勢。這說明,互聯網家裝中介業務的高毛利率是一個“陷阱”,其在一定程度上是靠居高不下的獲客成本支撐的。

招股書顯示,“買流量”是土巴兔采購的主要項目,2018-2020年,公司每年采購的獲客流量費占當年采購總額的比例分別為53.15%、61.83%、72.29%,占比越來越高,再次說明公司對“買流量”的依賴程度。

目前,土巴兔目前面臨自帶流量優勢同行的挑戰。阿里旗下的天貓家裝、京東旗下的京東家裝皆是土巴兔的勁敵,在流量成本與日俱增的今天,土巴兔未來的獲客成本或將更高。

大幅裁員降薪為哪般?

招股書顯示,土巴兔凈利潤大幅增長的另一個重要原因是大幅裁員、降薪。

2018-2020年各期末,土巴兔員工總數分別為1741人、1231人和1264人。公司稱,相比于2018年年底,員工人數下降較多主要系公司出于戰略規劃暫停了自營業務,并優化精簡了各地分公司人員導致。

減少近30%的員工,無疑可以大幅壓縮成本。并且,土巴兔2020年的員工平均薪酬也在下降。2018-2020年,公司支付的員工薪酬分別為2.61億元、2.28億元和1.98億元,員工平均年薪分別約為15萬元、18.56萬元和15.7萬元,2020年降幅達到15.4%。

因裁員和降薪,土巴兔2019年和2020年節省的員工薪酬開支分別為0.33億元和0.3億元,合計0.63億元。而公司2019年和2020年合計實現扣非歸母凈利潤1.46億元,因裁員降薪為公司貢獻了43%的扣非凈利潤。

有意思的是,土巴兔賬面接近9成的資產是現金及存款,還不給員工漲工資。其中一個可能是,公司為登陸A股,通過壓縮成本提高賬面利潤。【責任編輯/林羽】

來源:新浪財經上市公司研究院

IT時代網(關注微信公眾號ITtime2000,定時推送,互動有福利驚喜)所有原創文章版權所有,未經授權,轉載必究。

創客100創投基金成立于2015年,直通硅谷,專注于TMT領域早期項目投資。LP均來自政府、互聯網IT、傳媒知名企業和個人。創客100創投基金對IT、通信、互聯網、IP等有著自己獨特眼光和豐富的資源。決策快、投資快是創客100基金最顯著的特點。

熱門文章

精彩評論

小何華為現在牛的不只是設備商了,,華為的手機現在也是全球銷量不錯,國內也算是老大了,之前用小米,,現在都改華為了。。產品確實不錯。

小何華為現在牛的不只是設備商了,,華為的手機現在也是全球銷量不錯,國內也算是老大了,之前用小米,,現在都改華為了。。產品確實不錯。- 小何三星手機在中國還有市場嗎?看看現在滿大街的vivo和oppo ,,華為,,小米線下店,,就是知道三星的市場基本沒有了。。

- 小何滴滴打車現在也沒有之前那么火了,,補貼也少了。。

- 小何今日頭條要把騰訊的地方各頻道給霸占了。。