奈雪的茶IPO:單店日銷售額持續下降 二線城市消費者對價格敏感

據港交所信息,奈雪的茶已通過上市聆訊,并于6月6日更新了聆訊后資料集。這意味著奈雪的茶即將成為全球“茶飲第一股”。

近年來,以現制茶為代表的新中式茶飲發展迅猛,尤其是現制茶飲中的高端品牌,更是成為社交媒體上人們爭相“打卡”的網紅品牌。高端茶飲店門口常常排起長隊,消費者需要等待半個小時到一個小時甚至更長時間才能拿到飲品,如此熱度還催生了奶茶代購業務。

根據灼識咨詢的資料,目前全國約有100個高端現制茶飲連鎖品牌,按2020年零售消費總值統計,奈雪的茶在高端現制茶飲市場中市場份額排名第二,約為18.9%。但在全國整體現制茶飲行業中,奈雪的市場份額僅為3.9%。

在過去幾年的飛速擴張中,奈雪的門店數量由2017年12月31日的44家增加到了2020年12月31日的491家。然而,隨著門店數量的增加、客流的分散,奈雪單店平均每日訂單量、平均單店日銷售額都在逐年下降。

單店日銷售額持續下降 二線城市消費者對價格敏感

根據奈雪提供的聆訊資料,無論是一線城市、新一線城市還是二線城市,2018-2020年每間茶飲店平均每日訂單量、平均單店日銷售額都在下降。其中,二線城市下降的幅度最大。

雖然一線城市和新一線城市單店日銷售額下降幅度較小,但奈雪計劃2021-2022年還要在一線和新一線城市分別新開300間和350間門店。目前,奈雪在一線城市有192家門店,新一線城市有193家門店。在門店數量翻倍增長的情況下,單店的銷售額可能還會進一步下降。

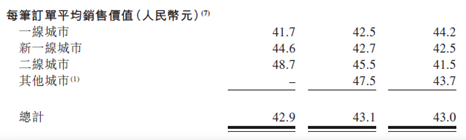

就定價而言,奈雪去年每筆訂單平均銷售價值43元,高于喜茶、茶顏悅色等競爭對手。

從過去三年的變化趨勢來看,除了一線城市在逐年上升外,新一線城市和二線城市每筆訂單的平均銷售值都在下降,而且二線城市的下降幅度非常大,從2018年的每筆訂單48.7元降到了2020年的每筆41.5元。這說明在一線城市以外,普通消費者對茶飲的價格還是比較敏感的,許多消費者在初次嘗鮮之后不會多次重復購買,總體消費意愿低于一線城市的消費者。

注:從左到右分別為2018年、2019年和2020年的數據。

定位于高端市場的奈雪,正是從消費能力高的一線城市起步,逐漸才進入二線城市。2018年,奈雪來自二線城市的收入占總收入的比重僅為5.1%,2020年這一比例增加到了21.5%。

由于目前二線城市門店數量相對一線和新一線城市較少,二線城市的同店利潤率相對更高。不過,隨著二線城市的門店數量繼續增加,加之消費者對價格更敏感,每間門店可能面臨著更大的盈利壓力。

總體來看,奈雪的茶門店經營利潤率是在逐年下降的,2018年利潤率為18.9%,2019年下降到了16.3%,2020年更是降到了12.2%。

現制茶口感粘性較低 奈雪品牌吸引力有待提升

高端現制茶飲店在過去幾年的高速增長吸引了眾多資本入局,引起了極高的市場關注,多數咨詢機構與投資機構都將現制茶飲與咖啡進行對比,以星巴克等咖啡連鎖店為錨,預測連鎖茶飲店的發展空間。市場普遍對奈雪的茶等高端茶飲店抱有很高的期待,希望新式茶飲中誕生出全球性的中國品牌。

值得注意的是,現制茶飲行業與咖啡存在一些區別。現制咖啡具有成癮性,而茶飲的口味粘性較低。此外,現制咖啡中高頻次消費者占比更高,美國人平均每天消費咖啡1.87杯。相較于咖啡,現制茶飲的消費頻次更低,主要消費場景為購物休閑和外賣,目前我國每天消費一次以上現制茶飲的人群占比僅為12%。

從產品定價與人均可支配收入的關系來看,就美國的人均GDP而言,星巴克的定價并不算高,2020年美國人均GDP約為6.2萬美元,而星巴克的平均售價不到4美元。

然而,相較于我國目前的人均可支配收入而言,奈雪等高端現制茶的定價較高。因此,高端茶飲的核心市場仍然集中在一線和新一線城市。奈雪計劃于2021-2022年新開設的門店中有70%位于一線和新一線城市。

較低的口感粘性和消費頻率,較高的價格定位,使得高端現制茶飲品牌的競爭也在加劇。

奈雪的茶2018年、2019年和2020年分別產生廣告及推廣費用39.4百萬元、67.5百萬元和82.2百萬元,2019年和2020年的同比增速分別為71%和22%。

然而,根據中泰證券的研究,以2020年5月的數據來看,奈雪的茶在微博等社交媒體上的話題關注度低于喜茶、茶顏悅色等競爭對手。【責任編輯/常青】

來源:浪頭飲食

IT時代網(關注微信公眾號ITtime2000,定時推送,互動有福利驚喜)所有原創文章版權所有,未經授權,轉載必究。

創客100創投基金成立于2015年,直通硅谷,專注于TMT領域早期項目投資。LP均來自政府、互聯網IT、傳媒知名企業和個人。創客100創投基金對IT、通信、互聯網、IP等有著自己獨特眼光和豐富的資源。決策快、投資快是創客100基金最顯著的特點。

TA的最新文章

熱門文章

精彩評論

小何華為現在牛的不只是設備商了,,華為的手機現在也是全球銷量不錯,國內也算是老大了,之前用小米,,現在都改華為了。。產品確實不錯。

小何華為現在牛的不只是設備商了,,華為的手機現在也是全球銷量不錯,國內也算是老大了,之前用小米,,現在都改華為了。。產品確實不錯。- 小何三星手機在中國還有市場嗎?看看現在滿大街的vivo和oppo ,,華為,,小米線下店,,就是知道三星的市場基本沒有了。。

- 小何滴滴打車現在也沒有之前那么火了,,補貼也少了。。

- 小何今日頭條要把騰訊的地方各頻道給霸占了。。