寒武紀陷發(fā)展困境:競爭激勵 技術產品實力尚未獲得相應商業(yè)回報

國內首家人工智能AI芯片研發(fā)廠商寒武紀于2020年7月20日登陸科創(chuàng)板,當日股價最高飆升到295元/股,比64.39元/股的發(fā)行價狂漲358%,總市值一度沖破千億。然而公司2020年前三季度虧損持續(xù)擴大,迅速跌落神壇。實際上,自寒武紀申請上市開始,業(yè)內質疑聲就沒間斷過。

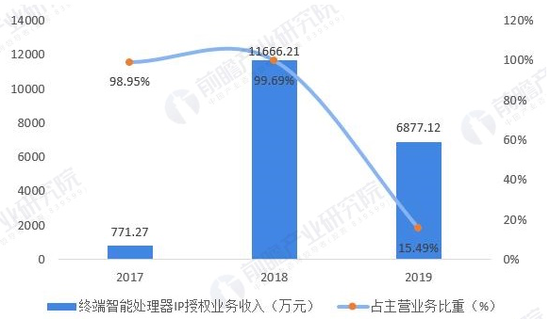

2016年成立的寒武紀主營AI芯片的設計、研發(fā)與銷售,為客戶提供各類AI芯片產品及系統(tǒng)軟件解決方案。公司業(yè)務包括終端智能處理器IP、云端智能芯片及加速卡、邊緣智能芯片及加速卡、與產品配套的系統(tǒng)軟件平臺。上市前一年,寒武紀的主要創(chuàng)收業(yè)務由終端智能處理器IP變?yōu)榱酥悄苡嬎慵合到y(tǒng),業(yè)務收入非常不穩(wěn)定。據招股書披露,2017-2019年,寒武紀的處理器IP授權業(yè)務收入如下圖所示,2019年計算集群系統(tǒng)業(yè)務收入達2.96億元,占營收的66.72%。

2017-2019年寒武紀終端智能處理器IP授權業(yè)務收入情況數據來源:公司財報,前瞻產業(yè)研究院整理

唯一大客戶華為不再續(xù)約不僅導致寒武紀IP授權業(yè)務的斷崖式下降,更引發(fā)了業(yè)內對寒武紀上市的爭議,因為華為撤單會帶來上市資質的不確定性,2017-2019年,華為海思對寒武紀處理器IP授權業(yè)務的銷售貢獻為100.00%、97.94%和92.56%。有專家認為,寒武紀必須找到新的業(yè)績支撐點,改變對單一大客戶的依賴,才能順利進入資本市場。

1

寒武紀面臨的困境

盡管業(yè)界一直存有質疑,寒武紀還是光速上市了,甚至一度受到資本熱捧。可是,上半年、三季度財報的發(fā)布,表明寒武紀的業(yè)績并不理想。

2019年,寒武紀在智能計算集群系統(tǒng)業(yè)務營收上的大幅增長,主要來自政府項目。珠海橫琴和西安灃東兩個政府互聯(lián)網數據中心IDC項目,為寒武紀貢獻了約80%的收入,其中橫琴項目貢獻了60%的收入。橫琴項目一共有三期,在一期建設中(2019年),寒武紀向中科曙光(30.830,0.20,0.65%)銷售了6384萬元的智能加速卡。2019年6月一期建成后,二期直接由寒武紀承建,將為其帶來2億元的“智能計算集群系統(tǒng)”業(yè)務收入。為此,2019年寒武紀向中科可控采購了8110萬元的服務器。預計2022年將進行三期擴建。盡管橫琴項目未來幾年內都可以為寒武紀帶來豐厚收入,可是一家獨立的AI芯片公司做IDC項目承包商,顯然不能充分體現其業(yè)務優(yōu)勢。

長期來看,政府項目背后的關聯(lián)關系、地方引資招商的戰(zhàn)略考量等因素變化會讓公司的商業(yè)價值大打折扣。有私募人士表示,在面向政府的2G模式中,企業(yè)沒有話語權,政府不可能給企業(yè)很高的毛利率。不少依賴政府訂單的民營上市公司(如高鐵、衛(wèi)星導航產業(yè)鏈、軍工制造等行業(yè))很難實現真正的成長,長時間依賴政府訂單,寒武紀的商業(yè)估值可能會下降。

除此之外,寒武紀在其他方面也面臨著挑戰(zhàn)。

公司客戶與供應商的集中度很高,隨時可能發(fā)生主要供應商“斷供”、主要客戶流失的風險。招股書顯示,2017-2019年,寒武紀對前五大客戶的累計銷售額占營收總額的100.00%、99.95%和95.44%;對前五名直接供應商的合計采購額占采購總額的92.64%、82.53%和66.49%。

寒武紀在技術產品上沒能延續(xù)早期優(yōu)勢。2016年成立至今,寒武紀一共發(fā)布了三款終端智能處理器IP產品:寒武紀1A、寒武紀1H、寒武紀1M。2016年,公司推出1A,全球首款商用終端智能處理器IP產品。2017年11月,發(fā)布1H,作為公司第二代高性能、低功耗的處理器IP產品,2018年被集成進華為全球首款7nm人工智能手機芯片麒麟980。如此優(yōu)秀的產品,升級到第三代1M,卻隨著與華為合作的終止,逐漸淡出了主流終端市場。

寒武紀在研發(fā)投入上無法與巨頭相比。招股書介紹,2019年寒武紀在研發(fā)上投入5.43億元,而同期華為海思的研發(fā)費用為24.39億美元。

有專家認為,制約寒武紀發(fā)展的一個重要原因是商業(yè)化能力。為了獲取客戶,公司加大了銷售投入,增加了銷售人員、大幅提高了職工薪酬,2020年三季度財報顯示,公司前三季度累計銷售費用暴增233%,達到2476萬元,而營收卻沒有同步增長。商業(yè)化要從建設產業(yè)生態(tài)出發(fā),這是一個長期過程。

2

造成困局的原因

寒武紀今天的困局,一方面來自其內部的發(fā)展問題,另一方面源于外部激烈的市場競爭。公司2017年11月提出的發(fā)展目標是,3年內占領10億智能AI終端,占領中國云端高性能芯片1/3市場份額。如今3年已過,現狀與目標相去甚遠。一直以來,寒武紀只顧低頭走路,沒有抬頭看路,如今才不得不面對這樣的窘境。

寒武紀在技術產品上的創(chuàng)新優(yōu)勢是毋庸置疑的。令寒武紀聲名鵲起的是2017年華為在“全球首款手機AI芯片”麒麟970中集成了寒武紀的全球首款智能處理器IP產品1A。剛剛成立一年,就能夠與有著超大全球手機出貨量、對質量要求嚴苛的華為建立合作,寒武紀不僅取得了可觀的銷售收入與產品使用規(guī)模,還獲得了品牌效應。事實上,從誕生之日起,寒武紀在技術路線、產品布局上一直積極進取,從未松懈。

寒武紀最初布局終端智能處理器IP業(yè)務,連續(xù)迭代推出了寒武紀1A、寒武紀1H、寒武紀1M系列芯片。特別是寒武紀1H,采用定制化的低功耗處理器架構,可顯著提升深度學習的處理速度和能效,可廣泛應用于計算機視覺、語音識別、自然語言處理、智能物聯(lián)網等領域。它增強了人臉識別、物體識別、物體檢測、圖像分割、智能翻譯等AI場景應用效果,實現了從圖像識別到物體檢測的跨越。公司2018年又迅速開拓云端智能芯片及加速卡業(yè)務,先后發(fā)布了思元100、思元270系列產品,2019年還開發(fā)完成了基于思元220芯片的邊緣智能加速卡。2021年1月最新思元290云端智能芯片及加速卡已與一些硬件合作伙伴完成適配,實現規(guī)模化出貨。思元290智能芯片是寒武紀的首款訓練芯片,采用臺積電7nm先進制程工藝,集成460億個晶體管,全面支持AI訓練、推理或混合型人工智能計算加速任務。相比思元270,思元290芯片峰值算力提升4倍、內存帶寬提高12倍、芯片間通訊帶寬提高19倍。

經過不懈努力,寒武紀完成了“云邊端一體、軟硬件協(xié)同、訓練推理融合”的新生態(tài)建立,在AI芯片三個主流領域,云端訓練、云端推理、終端推理,均有技術積累和產品布局。在技術產品上的快速更新迭代,有如低頭走路;對AI芯片市場現狀的了解、發(fā)展趨勢的把握,有如抬頭看路。寒武紀過去忙著低頭快走,現在需要抬頭看路,在AI芯片這條競爭激烈的賽道上,一旦跑偏,很容易被趕超,被拋棄。

人工智能市場的發(fā)展離不開數據、算法、算力的提升。業(yè)內人士曾有一個形象比喻:AI算法如菜譜,數據如原料,AI芯片如炊具,沒有原料,再好的菜譜與炊具也做不出飯菜;菜譜、炊具會不斷更新完善,但始終受制于原料。類似的,不論是AI芯片還是算法,它們的發(fā)展都需要以大量數據為基礎,不斷進行迭代、驗證,因此,擁有數據的公司比單純做芯片或算法的公司更具優(yōu)勢。

擁有海量數據(12.660,0.32,2.59%)的巨頭們正是意識到這一點,紛紛進入自研AI芯片市場。百度和三星合作,推出自研的昆侖AI芯片;阿里成立了平頭哥芯片公司,先后推出自研的玄鐵910CPU、含光800AI推理芯片。因數據形成的天然優(yōu)勢,巨頭們在短時間內完成設計研發(fā)一款高性能AI芯片并不難。平頭哥用7個月就完成了云端AI推理芯片含光800的前端設計,又用3個月成功實現了流片一次性通過。整體上,含光800從設計到商用只花了一年半。阿里表示,和絕大多數芯片商不同的是,平頭哥的目的并非賣芯片,含光800將通過阿里云對外輸出AI算力。

寒武紀曾經的大客戶華為也踏上了自研AI芯片的征程。2018年10月,華為公布了“達芬奇計劃”,一口氣發(fā)布了兩款AI芯片:昇騰910、310。2019年又推出了新款手機芯片麒麟990、810,并全面采用了自研的智能處理器IP產品。華為高管表示,華為需要的產品是從云到各種物聯(lián)網終端的全場景支持,寒武紀很好,但是沒法支持我們所需要的全場景。失去華為,寒武紀不僅少了一家大客戶,更多了一個強勁的競爭對手,華為海思在終端智能芯片、云端智能芯片、邊緣端智能芯片的產品路線上與寒武紀完全重合。

巨頭們不僅研發(fā)AI相關產品,還在逐步建設AI開放平臺,將自己的AI能力進一步釋放。這樣一來,將使巨頭們更好享有“馬太效應”,而使各獨立AI公司更被動、更缺乏競爭力。阿里從2011年開始一直參與技術開源社區(qū)的建設,其Github主體賬號的總項目數是國內最多的。百度開源了其自動駕駛系統(tǒng)Apollo,開放了“百度大腦”底層的深度學習平臺Paddle、自研的底層區(qū)塊鏈技術XuperChain等。

除了上述擁有數據的大廠加入,各AI芯片細分市場均不乏垂直領域競爭者與AI芯片巨頭。在手機AI芯片市場,除了華為,還有高通、蘋果、三星。在汽車AI芯片領域,有英特爾、高通、英偉達等芯片巨頭,此外還有Mobileye、地平線等新興企業(yè)。

眾多業(yè)界高手一起擠進了空間有限的AI芯片市場,造成激烈競爭。這一市場現狀不僅嚴重沖擊了寒武紀,也打擊了其他獨立AI芯片公司。2020年,美國第一家AI芯片公司WaveComputing申請破產保護,該公司曾一度被譽為全球最具前途的AI公司之一。

業(yè)內投資者認為,脫離市場談技術沒有意義,投資首先還是看市場需求。寒武紀需要關注市場看需求。

3

寒武紀未來的前景

在布局技術產品的同時,寒武紀可以結合自身優(yōu)勢、市場環(huán)境變化,思考如何更好融入AI芯片產業(yè)生態(tài),爭取在未來競爭中贏得勝利。

其實,面對慘烈的市場競爭,各獨立AI芯片公司都在想辦法破局。如以屏下指紋識別芯片為主營業(yè)務的匯頂科技(138.110,-1.19,-0.85%),由于受到來自思立微、神盾等競爭對手的強力打壓,陷入價格戰(zhàn),導致公司增收不增利。為了扭轉局面,匯頂科技瞄準汽車市場,基于自身指紋識別的優(yōu)勢,開發(fā)了軟硬件結合的車規(guī)級車載指紋產品。又如面向云端AI訓練芯片的燧原科技,鑒于開發(fā)AI訓練芯片需要AI算法、模型的不斷更新迭代,公司通過與騰訊合作,利用騰訊大規(guī)模數據,實現技術產品上的優(yōu)化。

雖然,到目前為止,寒武紀依然沒有拿出優(yōu)異的市場表現,但并不是沒有機會。公司面向云端、邊緣端、終端的三個系列智能芯片與處理器產品,通過共用的自研指令集、處理器架構與基礎系統(tǒng)軟件平臺,實現了云、邊、端通用產品線的全面覆蓋。憑借技術創(chuàng)新與產品積累,手握重金不缺錢的財務支撐,寒武紀還有時間成長。

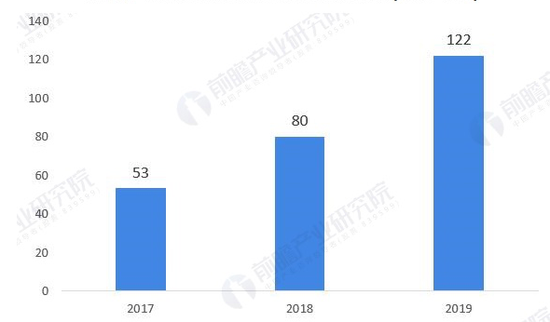

Tractica公司報告認為,當下國內人工智能芯片市場規(guī)模不足200億元,但未來幾年內,中國人工智能芯片市場規(guī)模將保持40%-50%的增長速度,預計2023年即可突破500億元。

中國人工智能芯片行業(yè)市場規(guī)模(單位:億元)數據來源:前瞻產業(yè)研究院整理

在2020AI芯片創(chuàng)新峰會上,清華大學尹首一教授指出,在推動智能化的發(fā)展中,AI芯片發(fā)揮著兩個核心的作用,一是芯片的算力決定了人工智能的上限,二是芯片的能效直接影響了人工智能所能覆蓋的應用場景。他還認為,人工智能仍處于起步階段,AI芯片的需求推動了集成電路的發(fā)展,促使業(yè)界探索顛覆性技術,突破傳統(tǒng)架構在性能和效能上的瓶頸。安謀中國高管梁泉表示,架構創(chuàng)新、通用加專用芯片形態(tài)、軟硬一體是AI芯片發(fā)展的三大趨勢。

咨詢公司IDC預計,2022年AI云端推斷市場規(guī)模將超過訓練市場。國產芯片正加速進入市場,未來國內通用型AI芯片、服務器或云廠商自研AI芯片將成為主流。基于企業(yè)數字化轉型的大趨勢,未來AI芯片市場的發(fā)展動力很足、技術創(chuàng)新空間很大,寒武紀還有機會趕超。

“寒武紀是5-6億年前一個非常有意思的地質紀年。在這個時期,物種多樣性出現了空前的提升。我們取這個名字是希望看到,人工智能時代也能出現各種技術的大爆發(fā)。”創(chuàng)始人陳天石曾這樣解釋寒武紀這個名字的由來。

國產芯片的追趕,好似寒武紀生命大爆炸,在進化出一批多樣化的物種之后,留下來的都是最適應自然環(huán)境的。三葉蟲是寒武紀時代地球上的代表物種,古生態(tài)學家認為三葉蟲之所以能成為地球霸主,主要因為它們具有很好適應環(huán)境的生存方式。三葉蟲們不遵循單一的生活模式,它們有的喜歡在水面上漂浮,有的喜歡在海底爬行,還有的習慣鉆在泥沙中,它們占據了不同的生態(tài)空間,寒武紀的海洋成了三葉蟲的世界。

在AI芯片海洋中,寒武紀會生存下來,成為“三葉蟲”嗎?【責任編輯/周末】

來源:礪石商業(yè)評論

IT時代網(關注微信公眾號ITtime2000,定時推送,互動有福利驚喜)所有原創(chuàng)文章版權所有,未經授權,轉載必究。

創(chuàng)客100創(chuàng)投基金成立于2015年,直通硅谷,專注于TMT領域早期項目投資。LP均來自政府、互聯(lián)網IT、傳媒知名企業(yè)和個人。創(chuàng)客100創(chuàng)投基金對IT、通信、互聯(lián)網、IP等有著自己獨特眼光和豐富的資源。決策快、投資快是創(chuàng)客100基金最顯著的特點。

熱門文章

精彩評論

小何華為現在牛的不只是設備商了,,華為的手機現在也是全球銷量不錯,國內也算是老大了,之前用小米,,現在都改華為了。。產品確實不錯。

小何華為現在牛的不只是設備商了,,華為的手機現在也是全球銷量不錯,國內也算是老大了,之前用小米,,現在都改華為了。。產品確實不錯。- 小何三星手機在中國還有市場嗎?看看現在滿大街的vivo和oppo ,,華為,,小米線下店,,就是知道三星的市場基本沒有了。。

- 小何滴滴打車現在也沒有之前那么火了,,補貼也少了。。

- 小何今日頭條要把騰訊的地方各頻道給霸占了。。