【IPO】喜茶、奈雪再傳IPO,千億新茶飲市場背后的兩面性

茶早在幾千年前,就受到中國人獨有的喜愛,奶茶在消費浪潮的今天同樣受到中國青年男女們的歡迎。

近年來,奶茶作為單一品種逐漸不能滿足用戶人群的消費需求。在中國消費升級的浪潮下,奶茶開始逐漸蛻變,而“新式茶飲”的叫法似乎更能符合奶茶現在的定位。在資本的助力下,喜茶、奈雪的茶、蜜雪冰城、茶顏悅色……眾多品牌爭先冒出。

在茶飲市場熱度持續不減的情況下,公開上市就成為龍頭品牌的不二選擇。2月4日,界面新聞報道稱,從香港投行人士方面獲悉,喜茶、與奈雪的茶將于今年三月在香港遞交招股書,“新式茶飲第一股”之爭愈發激烈。此前,也不乏傳出其他頭部品牌上市的消息,比如蜜雪冰城。

對于頭部品牌而言,上市或許是一條不錯的出路,但目前的茶飲市場仍不乏新興者涌入,可口可樂、海底撈等各家巨頭均前赴后繼。從爭相上市到各家蜂擁的局面,也在向外界瘋狂傳遞著市場背后的商業價值。隨著茶飲市場魅力的凸顯,行業弊端也在逐步浮現,市場也亟需尋找一個新的發展秩序。

茶飲市場火熱,戰局仍未到終場

新茶飲是以年輕“新新”消費者為主要客群的茶飲品牌。憑借良好的口感、較高的顏值斬獲了越來越多的粉絲。

相較于傳統茶飲,新茶飲確實更注重顧客體驗,特別重視顧客對品牌的認同感。新茶飲在某種程度上已經成為人們生活方式的一部分,看電影、吃火鍋等場景都少不了他的存在。

正是消費者們對新茶飲的追捧才造就了這樣一個新興的千億級別消費市場。《2020新式茶飲白皮書》顯示,2020年中國茶飲市場的總規模為4420億元。其中,新式茶飲市場規模將超過1000億元,預計到2021年會突破1100億。

新式茶飲行業作為疫情后恢復最快的餐飲業態,擁有千億市場規模。年輕人似乎對各類奶茶樂此不疲,目前來看,由于當前人均消費量仍然不高,茶飲行業潛在空間廣闊,行業仍舊處于紅利期。

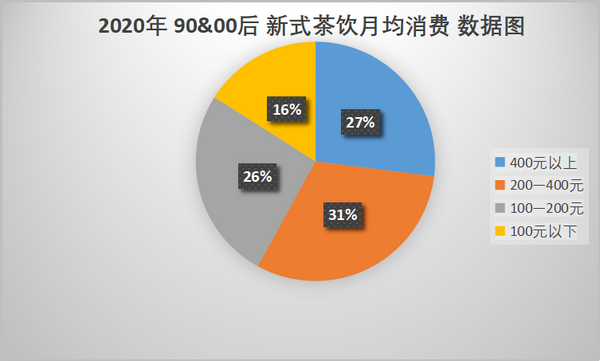

《2020年新式茶飲白皮書》用戶調研數據顯示,90后與00后消費者成為新式茶飲主流消費人群,占整體消費者數量近七成;90后與00后每月在茶飲上的支出在400元以上的占比達到27%,200-400元的占比31%,同時,70%的消費者獲取茶飲信息的渠道為社交媒體,53%為短視頻平臺。

新茶飲逐漸成為一種生活方式,其消費場景正在不斷延伸,隨著茶飲種類的豐富和拓展,消費場景也逐漸豐富。

2020年受疫情影響,單獨消費新式茶飲的用戶超80%。從年齡層來看,00后偏愛在用餐的同時飲用茶飲;而茶飲則是90后約會和聚會的標配;80前和80后則偏愛在辦公室下午茶以及和家人在店內享受茶飲。“茶飲+烘焙”依舊是消費者最偏愛的組合,選擇搭配燒烤或火鍋的消費者分別占到了36%和33%。

新茶飲市場的火熱,在茶顏悅色上更能體現出來。作為固守長沙的城市名片開始向外觸探,2020年11月份在常德萬達廣場開設首家門店。隨后12月份在武漢開出第一家門店,隨即宣布,兩個月內在武漢開六家新店。

不僅如此,火鍋界的扛把子海底撈也做起了奶茶生意 ;傳統飲料巨頭娃哈哈也在進軍奶茶市場;早在20年九月份,可口可樂也悄然涉足新茶飲領域,

頭部品牌的“圍城”戰,各出“奇招”

龐大的消費市場引來了大量的玩家,經過幾年的疆場廝殺,淘汰了許多品牌。特別是疫情之后行業加速出清,為頭部茶飲品牌騰出更多市場空間,分化現象已經逐漸明朗。喜茶、奈雪凌立高端市場,蜜雪冰城繼續深耕低線城市,雖然同為茶飲行業龍頭,但喜茶、奈雪和蜜雪冰城走的卻不是同一個路徑。

作為主打高端市場一二線城市的頭部品牌,喜茶與奈雪的“廝殺”可謂說從未間斷。無論是品牌還是產品競爭,二者都高度重合,甚至連融資事件也非常接近。

產品力方面,喜茶獨創“芝士奶蓋茶”引領高端市場“風騷”,而奈雪的茶則是以“軟歐包+水果茶”模式予以反擊。在研發方面,兩者也配有龐大的研發團隊和較高的上新頻次,充分滿足消費者多變的需求。

在至關重要的供應鏈這塊,雖然喜茶、奈雪的茶都自建茶園,但奈雪的茶還建有中央工廠,在原材料掌控方面,相比喜茶具有一定優勢。

與喜茶、奈雪的直營“廝殺”不同,蜜雪冰城走的是“直營+加盟”模式,通過高密度擴店以及超值低價建設強品牌力,快速打開下沉市場。并且相比喜茶、奈雪,蜜雪冰城擁有自建倉儲與供應鏈體系,擁有原材料自產能力及全國布局的物流配送網絡。

喜茶、奈雪的茶、蜜雪冰城三者的“圍城”戰并不止步于此。回顧2020年喜茶門店擴張數量289家遠超此前全年200家的計劃。展望未來,據聯商網報道,2021 年奈雪計劃再開200家新店型奈雪 PRO 門店。而蜜雪冰城創始人也做出回應,在個人簡書賬號中表示五年內再開1萬家門店。

而喜茶、奈雪、蜜雪冰城等頭部品牌也在互相觸探。喜茶曾推出喜小茶,水果減量、沒有奶蓋、價格下調10元左右,進軍低價區間。蜜雪冰城也曾在上海、深圳布局研發中心,并打造新的品牌“蜜雪MIXUE”,拓展10-20元的客戶人群。

隨著一級市場資本向頭部品牌聚攏,從不與資本打交道的蜜雪冰城,2021年1月13日爆出首輪融資20億元,投后估值為200億;同在1月份初,喜茶據傳新一輪融資后估值將達250億;隨即,奈雪也在一月份公布了C輪超1億美元融資,估值130億元。在頭部品牌自身規模持續擴張下,新茶飲頭部品牌的“圍城”可能會轉向為以資本加持為背景的“巷戰”。

新式茶飲的下一步,頭部玩家反哺行業或是關鍵

新茶飲市場雖是一片“藍海”,但參考近年來市場的一些發展狀態,或許頭部品牌需要承擔起更多的社會責任。

目前,新茶飲行業處于高速發展階段,但至今尚無統一、細化的產品標準,各類創新產品的品質、風味及質量等各方面差異巨大,更有不良商家以次充好,損害消費者利益。此前,就有網友爆出,蜜雪冰城的茶飲中有蒼蠅;還有網友反映奈雪的茶,服務態度惡劣、飲品被冒領。

對比《2019新式茶飲消費白皮書》能夠發現,在《2020新式茶飲白皮書》中“品質安全”已經超越“口感口味”成為消費人群首要的考量因素。

另外,70%的消費者會選擇降低糖度,健康仍是消費者關注的首要內容,《白皮書》中來自奈雪的數據顯示,“0卡糖”、“燃爆菌”分別位列奈雪配料銷量的前兩名。

圖源:2020新式茶飲白皮書

這也就意味著,新茶飲行業不能在單單只為滿足消費人群的口味需求,更多的是注重新茶飲中的品質與消費用戶所關注的健康問題。

對于頭部品牌而言,盡管茶飲市場的潛在規模巨大,但隨著競爭手段的多樣化以及門店規模的極速擴張,而導致的標準化問題,成為企業發展公認的難題。

對此,在2020年11月,中國連鎖經營協會曾攜手奈雪、喜茶等新式茶飲頭部品牌正式組建CCFA新茶飲委員會,共同建立新式茶飲行業標準。

2021年2月4日牽頭制訂新式茶飲產品細化標準,為的就是促進新式茶飲行業的健康發展。事實上,對于當下的茶飲行業來講,也正需要一些標準來維持行業更加有序的發展。

于奈雪的茶、喜茶、蜜雪冰城等行業頭部玩家來講,無論誰能成為“奶茶第一股”,上市都不能算是終點,還應承擔起更多反哺行業的責任,注重消費人群所需要的品質標準和健康問題,而這是仍是一個值得去深耕的漫長過程。【責任編輯/江小白】

來源:鈦媒體

IT時代網(關注微信公眾號ITtime2000,定時推送,互動有福利驚喜)所有原創文章版權所有,未經授權,轉載必究。

創客100創投基金成立于2015年,直通硅谷,專注于TMT領域早期項目投資。LP均來自政府、互聯網IT、傳媒知名企業和個人。創客100創投基金對IT、通信、互聯網、IP等有著自己獨特眼光和豐富的資源。決策快、投資快是創客100基金最顯著的特點。

熱門文章

精彩評論

小何華為現在牛的不只是設備商了,,華為的手機現在也是全球銷量不錯,國內也算是老大了,之前用小米,,現在都改華為了。。產品確實不錯。

小何華為現在牛的不只是設備商了,,華為的手機現在也是全球銷量不錯,國內也算是老大了,之前用小米,,現在都改華為了。。產品確實不錯。- 小何三星手機在中國還有市場嗎?看看現在滿大街的vivo和oppo ,,華為,,小米線下店,,就是知道三星的市場基本沒有了。。

- 小何滴滴打車現在也沒有之前那么火了,,補貼也少了。。

- 小何今日頭條要把騰訊的地方各頻道給霸占了。。