【特別報道】短視頻凜冬將至

短視頻在經歷近幾年爆發式增長后,成為移動互聯網的流量黑洞,這在互聯網圈已經形成共識。但是,最近的幾件事,卻結結實實地表明,短視頻的流量增長紅利或在退潮。

擁有全球最大短視頻用戶的字節跳動,新年伊始突然宣布兩款知識類產品落幕;快手1月15日匆匆忙忙通過港交所聆訊,但披露出來的三季度數據卻異常慘淡。

兩大短視頻巨頭,一家宣告其探索知識類產品再一次失敗;一家匆忙趕在增長失速前赴港上市。

這背后,是短視頻產品增速放緩,巨頭們內部欠缺新生爆款產品,外部急需資金輸血的深度焦慮。

數據不會說謊。

QuestMobile數據顯示,2020年短視頻行業月活躍用戶增長從2019年的20%左右持續下滑,在2020年三季度已經下滑到當前的8%;短視頻的用戶滲透率雖然維持的70%以上的高位,但是自從疫情階段用戶滲透率達到79.6%以后持續回落,從3月份開始用戶滲透率一直在75%左右徘徊不前。

作為流量黑洞,短視頻產品的流量都漲不動了,行業霸主們的慌張顯露無遺。

字節跳動瘋狂擴張自身邊界,在電商、社交、游戲、搜索、教育、辦公等互聯網流量變現模式上全都嘗試,探索新增長極;快手圍繞視頻生態把自身三大變現模式直播、廣告、電商榨干取凈。

短視頻巨頭們到底怎么了?

01 字節“無知”

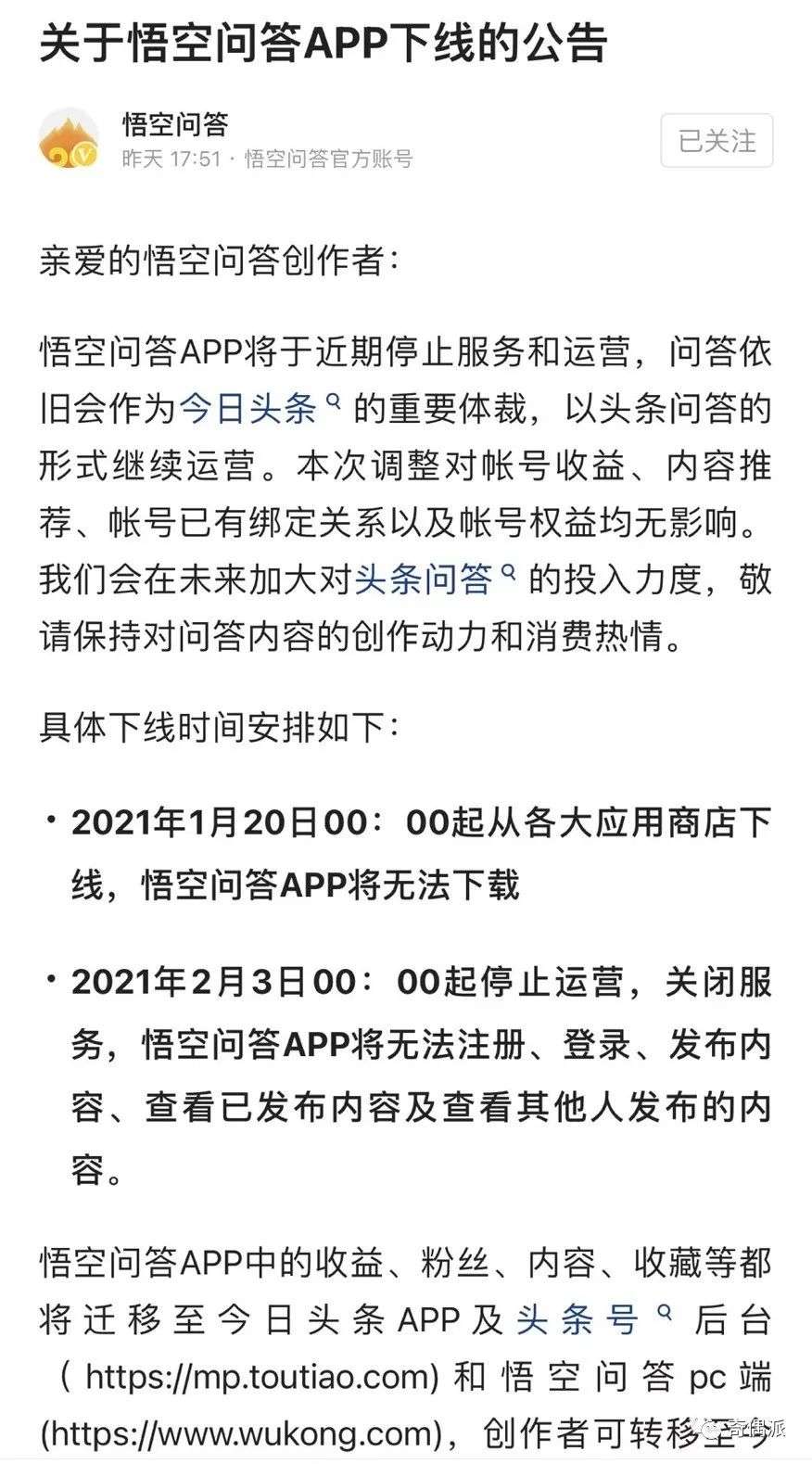

1月13日,字節跳動旗下問答社區悟空問答在今日頭條上發布APP下線公告稱,悟空問答APP將于2021年1月20日00:00起從各大應用商店下線。2月3日00:00起停止運營,關閉服務,悟空問答APP將無法注冊、登錄、發布內容、查看已發布內容及查看其他人發布的內容。

這絕非一些媒體美名其曰的“字節跳動第一場敗仗”,而是字節跳動在知識類產品上的又一次滑鐵盧。

就在一周前的1月5日,字節跳動旗下知識付費APP“好好學習”已經宣告下線。“好好學習”向用戶發布通知,宣布將于2021年1月20日下線。好好學習在通知中表示:因業務調整,好好學習APP將于2021年1月20日停止運營、維護及相關服務。

這兩款知識類產品,都是字節跳動在知識付費大火的2017年左右上線。彼時,正值知識付費“大年”,喜馬拉雅、得到、分答等知識平臺,正是當紅公司,備受資本關注,知乎、豆瓣等老牌問答社區經過多年激烈競爭,沒有說衰退反倒用戶活躍度穩定,展現出旺盛的生命力。

當時的字節跳動,抖音剛起步尚未展現出爆款苗頭,今日頭條作為內容推薦平臺,用戶和流量增長穩定。知識類產品,作為豐富字節跳動內容生態的重要一塊,成為其力推的產品線。

2016 年底,今日頭條推出一款“頭條問答”的產品,用AI給用戶推送問題。2017年6月,“頭條問答”正式更名為“悟空問答”,并上線獨立App。悟空問答問世不久,就打出了當時名噪一時的“300大V搶奪戰”。

2017年8月,一位知乎大V爆料稱,“今日頭條今年一口氣簽約了300多個知乎大V,而且還是給錢的,年收入比普通白領還高。”

悟空問答繼承了字節跳動新產品一貫的打法,即上線大量現金補貼。每月只需在悟空問答上回答次數達到15次,每月就可收入1萬元,平均單次收入666元。

2017年和2018年,字節跳動總計在悟空問答上投入20億元補貼答主。當時,今日頭條高級副總裁趙添證實,“今日頭條將重點發力微頭條和悟空問答兩個產品,未來一年內悟空問答將投入10億元簽約補貼答主”。2018年,今日頭條持續加碼,再向悟空問答投入10億元補貼答主。

這一補貼力度在問答乃至整個知識產品領域,都幾乎是碾壓式的。

在瘋狂挖角知乎等知識問答平臺,并且拿出巨額補貼的背景下,悟空問答的活躍用戶增長明顯。QuestMobile數據顯示,2017年10月,悟空問答月度活躍用戶達到121萬。

但是,出道即巔峰,悟空問答最后的榮光也留在了2017年末。

2018年開始,悟空問答月活用戶出現斷崖式下跌。QuestMobile數據,從2017年10月到2018年7月,悟空問答的月活用戶從121萬跌至67.9萬,跌幅達到驚人的43.88%。其中僅2018年4月到7月,悟空問答的月活用戶就從93.4萬下降至67.9萬,月活用戶月均下跌都達到了7%。

一位傳媒行業券商分析師這樣對奇偶派解釋悟空問答的失敗,“字節跳動擅長資本加持下的高舉快打模式,就是說一定會大規模重金挖角競對產品的創作者和用戶,然后迅速用流量分發和內容推薦的模式來大水漫灌,增強產品的流量和互動,加速產品快速成熟。但是這種模式的最大問題就在于,對于kill time的普及類產品效果顯著,但是對于知識類產品全然失效。因為知識類產品,講求的是內容的深度、精度、準度,而非廣度和輕松程度。而且知識類產品需要內容深耕細作,創作者品質高于數量,用戶獲得感強于消磨欲。知識類產品的這些本質屬性,字節跳動都不具備”。

QuestMobile2017年年底發布的《百科問答APP洞察報告》驗證了這一點。報告顯示,悟空問答的用戶畫像表現出“年長、三四線、低收入”等特征,30歲以下人群不足五成,偏愛游戲、直播、娛樂。而與之對比的知乎用戶,則凸顯出“年輕、高知、高收入”等特征:30歲以下占比超九成,一二線城市占比接近7成,線上消費能力和意愿都極強,偏愛學習、旅游和跨境電商。

字節跳動在知識類產品上的失敗,與其通行慣用的產品增長邏輯相關。從更深層次的公司研究方法探索能發現,字節跳動這種慣用通行產品增長邏輯的打法,來源于公司的組織與文化。

字節跳動習慣于內容推薦與用戶增長模式,也因此在今日頭條與抖音上大獲成功。所以她在進行產品擴張時,對于這一套成功的打法形成了嚴重的路徑依賴。

字節跳動高級副總裁、教育業務負責人陳林,曾經在談到字節跳動做教育不為流量變現時提到,字節跳動的崛起,有一個很重要的原因就是組織和文化做得好。

陳林將字節跳動的組織文化總結為,“我們始終追求高人才密度,追求內部的信息流動,追求context not control;鼓勵不同的職能線進行碰撞、跨界、協作,在更大范圍內產生創新;堅持用戶導向,不自嗨。這些是字節跳動獨有的務實的浪漫主義,也是我們很多業務能夠快速發展的底層支撐”。

顯然,字節跳動把務實、開放、協作、用戶導向作為自身組織文化的目標。組織文化將員工塑造成工具人存在。

最終的結果就是,人才高密度意味著隨時可替換,不講求成長性;職能線之間的跨界碰撞協作,追求一個優質產品,專業性讓位于跨界與合作的形式;堅持用戶導向,不自嗨,將用戶需求奉為圭臬,高質量的內容被人性的底線埋沒。

所以,我們看到字節跳動強大地復制和生產工業化產品的能力,這樣的產品以用戶的底線與沉浸為產品邏輯。而對于知識類產品,字節跳動既沒有可以長久打磨和伴隨產品成長的員工,因為員工隨來隨走;也沒有專業的,深度的,合理的產品規劃,因為職能線之間的跨越,通常多意味著大雜燴,產品的豐富有余,專業不足,創新不斷,堅持難求;更不要說知識內容的品質與價值追求,因為大眾用戶從來都是更愛“腥膻色”。

字節跳動從組織文化上,就不是能長出知識類產品的土壤,即使有再強大的用戶增長模式和流量加持,也沒能孵化出一款優質的知識類產品。

悟空問答的結局也驗證了字節跳動的組織文化特性。

2018年7月,字節跳動曝出放棄悟空問答業務,悟空問答已被并入微頭條,團隊100多人已轉崗。有知情人士表示,悟空問答已被“戰略性放棄”。

快進快出,隨時可替換;用戶為王,專業靠邊。被放棄的“好好學習”,亦是如斯。

不可否認,字節跳動作為一家公司,具有極強的戰略執行力和產品復制能力,這在移動互聯網時代,讓它成功地“后來者稱王”。

但是,在決定公司更為久遠成長性的組織文化上,字節跳動以當前成功學為經驗,“只要今天不要明天”極有可能在它遭遇公司“失速點”的時候找不到第二增長曲線而徹底沉淪。這是它潛藏的最大危機。

當前,字節跳動“無知”,未來它可能“無教”、“無商”、“無交”、“無游”。

02 快手“不快”

如果字節跳動在知識類產品上的失敗,隱含了它深層次組織文化的問題,可能會成為限制公司未來的阿喀琉斯之踵。那么,快手的問題則更為顯性,就是當前正在面臨的增長失速問題。

1月15日,港交所信息顯示,快手已通過港交所聆訊。奇偶派研究了快手更新的招股書素材,看了看它的增速幾何。

從最能代表一家公司成長性的營收開始。

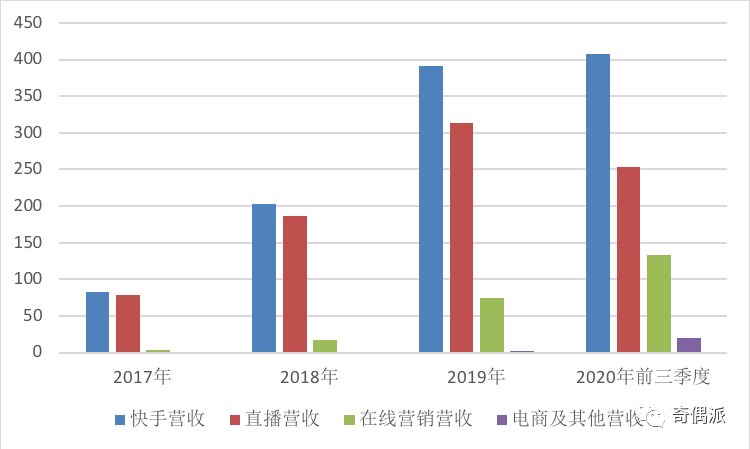

更新的招股書數據顯示,快手2017年至2019年分別實現營業收入83億元、203億元、391億元,2019年前三季度營收273億元,2020年前三季度營收407億元。這幾年間,快手營收增速分別為144.58%、92.61%、49.08%。

快手的營收增速逐年下滑,已經從前幾年的翻倍增長下滑到今年前三季度的增長不到50%,營收增速已經徹底離開高速增長區間。

而從快手當前三大變現主業看,其三大主業在不同的發展階段,增速展現出完全不一樣的面貌。

其中,占據快手營收最大頭的仍然是直播業務。

快手2017年、2018年及2019年的直播業務營收分別是79億元、186億元、314億元,2019年前三季度和2020年前三季度的直播營收則分別是229億元和253億元。快手直播業務的增速在這幾年間分別是135.44%、68.81%、10.48%。

占據快手營收第一位的直播業務,今年來的表現讓人失望,增速已經降至10%,進入低速增長區間。受到直播監管趨于嚴格等因素的影響,明年的快手直播業務極有可能出現負增長的情況。

今年對快手營收增長貢獻最大的是其線上營銷業務,也就是廣告。

快手2017年、2018年及2019年的線上營銷業務營收分別是3.9億元、16.65億元、74.29億元,2019年前三季度和2020年前三季度的直播營收則分別是42.59億元和133.5億元。快手線上營銷業務的增速在這幾年間分別是326.92%、346.19%、213.45%。

憑借短視頻流量黑洞的優勢以及各大廣告投放主對于短視頻營銷的嘗鮮心理,快手線上營銷業務的增速仍然保持著200%以上的高速增長之中。

由于此前,快手對于自身社區風格定位的固守以及用戶私域流量的鼓勵,廣告變現不適合當時的快手。但是2019年以來,快手進行了多次版本更新,對于社區氛圍、私域流量、公域流量進行了產品理念上的概念與平衡。從產品邏輯上快手向越來越“抖音化”,快手的流量分發邏輯加強,廣告變現在快手變得簡單易行。

即便如此,快手的營銷廣告業務增速仍然出現了下滑的趨勢。主要是由于,產品調整的后坐力市場有限,快手本身的流量池以及流量增速本身放緩,并不能維持與流量強相關的廣告業務長期持續高速增長。

尚能維持當前廣告收入高速增長,更多是由于快手主動調高其每名日活用戶平均線上營銷服務收入(ARUP)。

快手廣告在2017年、2018年、2019年、2020年前三季度的ARUP分別為5.9元、14.2元、42.3元、50.9元,增速分別為140.68%、197.89%、97.29%。而同期,快手的月活用戶增速僅為77.21%、36.93%、54.92%。

再考慮當前國內互聯網廣告業務競爭激烈,老牌巨頭阿里巴巴、騰訊與百度背靠電商、社交與搜索三大互聯網“水電煤”產品,市場份額常年穩定;短視頻行業內,抖音以兩倍于快手的日活用戶,達到了千億的廣告營收規模,壟斷效果顯著;其他細分領域長視頻、中視頻、社區等,都也在分化廣告主投放需求。快手保持當前廣告業務的高增速恐不現實。

那么,電商、游戲及其他服務,這些對于快手當前的營收貢獻不大的業務,又如何呢?

在2018年年以前,這一塊業務的營收幾乎趨近于零。而在2018年、2019年這塊業務的收入分別是1665萬元、2.35億元,2019年前三季度和2020年前三季度的其他收入則是8190萬元、20.35億元。

雖然,這一塊的增速很快,但是快手在電商及其他業務上出現了嚴重的貨幣化率低下的問題。

快手的電商交易總額在2018、2019年、2019年前三季度和2020年前三季度分別是9660萬元、596.41億元、168.33億元和2040.6億元。

快手電商體量起來之后的貨幣化率一直在1%以下的極低位置。與之對比,阿里零售平臺的貨幣化率是3.9%,天貓的貨幣化率5-6%,而拼多多是2.9%。

這就給快手電商業務帶來了一個嚴重的問題,就是體量再大也難以帶動營收規模的增長,更不要說更遠的利潤問題。

前國金證券分析師裴培就曾分析認為,“在直播電商的產業鏈上,網紅和MCN賺錢了,交易平臺也賺錢了,但是直播平臺卻不怎么賺錢。以最熱門的服裝、美妝品類為例,若一款商品的綜合貨幣化率為20%,直播平臺可能只分到3-5%;雖然直播平臺提供了流量和場景,它卻成了賺得最少的那一方”。

市場可能終究需要接受一個事實,直播電商本身并不是一門太有利可圖的生意,除非掌控了整個交易閉環(阿里、京東、拼多多)。強如快手、抖音,擁有如此龐大流量,達到了巨大的電商交易金額,仍然難以帶動公司整體營收規模的快速擴張。

可以看到,快手三大業務:直播業務進入低速增長區間,極有可能進入負增長階段;廣告業務依靠提高ARUP來維持高速增長,但是面對用戶與流量紅利增速不再,行業紅海激烈競爭,業務增速放緩幾成定局;電商業務仍然出快速攀升期,但是面臨著嚴重的貨幣化率低下問題,高金額低收入恐成行業常態。

以當前現狀看,快手并沒有找到在直播業務以外的第二增長曲線,廣告與電商暫時都難以彌補直播增速下滑帶來的空缺,所以公司整體營收一路斷崖式下滑。

互聯網圈,通常把流量和用戶,看的比當前的營收和利潤看的更為重要。那么快手在用戶和流量上的增長表現又如何呢?

在平均日活用戶方面,快手2017年、2018年、2019年、2019年前三季度和2020年前三季度的數據分別為6670萬、1.17億、1.76億、1.65億和2.62億。這幾年快手月活用戶的增速分別是75.41%、50.43%和58.79%。

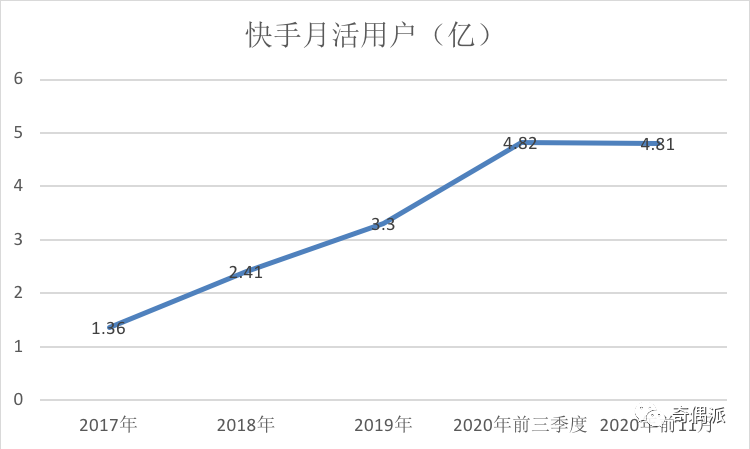

而在平均月活用戶上,快手2017年、2018年、2019年、2019年前三季度和2020年前三季度則分別是1.36億、2.41億、3.3億、3.12億和4.82億。前述,快手月活用戶增速分別是77.21%、36.93%、54.92%。

雖然2020年快手日活與月活用戶的增長都有所提升,但是這全是快手巨資砸在拉新上換來的。

快手在2017年、2018年、2019年、2020年前三季度的銷售與營銷開支分別是13.6億元、42.62億元、98.65億元、198.33億元,增速達到213.38%、133.44%和255.49%。

為了維持活躍用戶的增長,快手巨資拉新,但是并未達到很好的長期效果。

在快手最新更新的招股書顯示,截至2020年11月數據,平均月活用戶數量為4.81億。也就是說,前11個月的平均月活用戶比前9個月的平均月活用戶降低了100萬人左右。

平均月活用戶數量的下降,給快手巨資拉新的用戶長期留存情況打上了一個大大的問號。

快手營收增速的下滑以及平均月活用戶數量的下降,都給快手上市蒙上了一層陰影。面對這些問題,快手也一直在調整,以最佳的狀態來出現在港股橋中的那一刻。

在業務上,面對營收增速下滑,快手主要是調整了快手主要產品的用戶邏輯和流量分發機制,以最大限度地挖掘產品的廣告潛力,從目前的效果看已經有一些效果。但是,也不得不承認,這樣的調整帶來了快手社區氛圍變淡,直播打賞用戶忠誠度降低,平均打賞金額下降的現實問題。

同時,盡一切可能地鼓勵流量從直播打賞的表現模式,轉向直播電商的購物變現模式。在這一點上,快手比抖音更為成功,不過由于存在前述的貨幣化率過低的問題,短期內根本無法填補直播打賞增長下滑帶來的大坑。

快手從公司內部組織架構、公司治理等方面,進行著激烈調整,以促動公司真正“快”起來。

在年初那場并不成功的春晚灑錢拉新大戰后,2020年5月25日,快手發布內部信宣布組織架構調整,涉及商業化、運營、產品等多個核心部門,是快手成立以來最大的組織變動之一。

原運營負責人馬宏彬將與原商業化負責人嚴強調換崗位;原產品負責人之一徐欣,將調任負責用戶體驗中心;原產品負責人之一王劍偉,將收攏產品和直播業務匯報線,成為產品最高負責人。

年末,快手又進行了一次全員的“加速”。

2020年12月29日上午,快手召開全員會,會上快手人力負責人劉峰宣布,快手將于2021年1月10號全員開啟大小周。劉峰表示,西方周日是一周的開始,很多團隊周一開例會,周日員工便開始自發準備周報和例會內容,如今公司也已經有70%的人在大小周,為了讓前中后臺配合更加緊密,快手將全面開始大小周。

此舉被外界解讀為快手徹底要擺脫“佛系”互聯網公司的做派,模仿字節跳動實行已久的大小周制度,向拼多多的996看齊。

不過,不論是組織架構的激烈調整,還是公司治理上的強硬要求,快手業務等各方面反饋的數據并沒有支撐起其由內至外調整的目標。

03 終

《失速點》中有一組數據,從1955年到1995年,在172家世界500強的企業里只有5%產生了超過通貨膨脹率的增長。而一旦企業達到失速點,只有少于10%的企業能夠重啟增長引擎。

正如哈佛商學院教授、被譽為“增長理論之父”的克萊頓·克里斯坦森提出的概念“增長魔咒”所言,“大多的企業為了成長而付出的努力反而拖垮了整個企業”。

短視頻行業的紅利正在退潮,短視頻兩大巨頭面臨著各不相同的問題。字節跳動手握自身驗證的“成功學”經驗,嘗試著互聯網行業幾乎所有能變現的業務模式,屢戰屢敗;快手則面臨著更為現實的增長失速難題,三大業務架構起“青黃不接”的變現模式,加速闖關赴港上市。

在經歷了狂熱的夏季和豐收的初秋,短視頻行業已經進入深秋。巨頭們都在經歷著尋找第二增長曲線的“微寒”,或許凜冬將至……【責任編輯/古飛燕】

來源:奇偶派

IT時代網(關注微信公眾號ITtime2000,定時推送,互動有福利驚喜)所有原創文章版權所有,未經授權,轉載必究。

創客100創投基金成立于2015年,直通硅谷,專注于TMT領域早期項目投資。LP均來自政府、互聯網IT、傳媒知名企業和個人。創客100創投基金對IT、通信、互聯網、IP等有著自己獨特眼光和豐富的資源。決策快、投資快是創客100基金最顯著的特點。

TA的最新文章

熱門文章

精彩評論

小何華為現在牛的不只是設備商了,,華為的手機現在也是全球銷量不錯,國內也算是老大了,之前用小米,,現在都改華為了。。產品確實不錯。

小何華為現在牛的不只是設備商了,,華為的手機現在也是全球銷量不錯,國內也算是老大了,之前用小米,,現在都改華為了。。產品確實不錯。- 小何三星手機在中國還有市場嗎?看看現在滿大街的vivo和oppo ,,華為,,小米線下店,,就是知道三星的市場基本沒有了。。

- 小何滴滴打車現在也沒有之前那么火了,,補貼也少了。。

- 小何今日頭條要把騰訊的地方各頻道給霸占了。。