蔚來汽車遭做空 戳破造車泡沫:蔚來小鵬理想誰先掉下船

中概股的噩夢又來了?

這次是中國的新造車勢力。美國當(dāng)?shù)貢r(shí)間11月13日,香櫞研究公司(Citron Research)針對蔚來汽車,連續(xù)發(fā)布了做空的推文和報(bào)告,認(rèn)為蔚來股價(jià)只值25美元,僅為當(dāng)時(shí)股價(jià)53美元的一半,堪稱攔腰折斷。

曾發(fā)布150多份做空報(bào)告,把7家公司“干”退市的香櫞,這次出手直接引發(fā)三家新造車美股上市公司的股價(jià)崩盤。

13日美股,蔚來收跌近8%,盤后繼續(xù)再跌超2%,小鵬汽車收跌6.13%,盤后下挫3.19%,理想汽車收跌1.83%,盤后下挫2.56%。

蔚來、理想汽車、小鵬汽車股價(jià)情況(來源:老虎證券)

截止11月13日收盤,蔚來最新市值為605.8億美元(約3994億人民幣),小鵬汽車市值為291.5億美元(約1922億人民幣),理想汽車市值為260.9億美元(1720億人民幣),三者市值之和達(dá)到1158.2億美元(約7636億人民幣)。

但即便是受到做空的影響,三家新勢力上市公司的市值,依然超過美國三大車企(通用市值為約為3887億元、福特市值約為2240億元、菲亞特克萊斯勒市值約為1501億元)的市值之和。

新造車企業(yè),到底有沒有真材實(shí)料?

在11月12日,小鵬汽車公布第三季度財(cái)報(bào)。次日,理想汽車也公布上市后首份財(cái)報(bào),而蔚來將于下周的11月17日公布最新財(cái)報(bào)。從目前已上交的成績單來看,小鵬汽車與理想汽車都交出了亮眼的數(shù)據(jù)。這也使得,在財(cái)報(bào)電話會上兩家公司的CEO都表現(xiàn)出極度的自信。

蔚來汽車CEO李斌、理想汽車CEO李想、小鵬汽車CEO何小鵬(從左至右)

或許就像理想汽車創(chuàng)始人李想前兩天所說的,“我確實(shí)不關(guān)心股價(jià),因?yàn)槲乙膊淮蛩阗u,所以股價(jià)跟我關(guān)系不大,我還是想把企業(yè)經(jīng)營好、產(chǎn)品做好,這是所有的核心。”

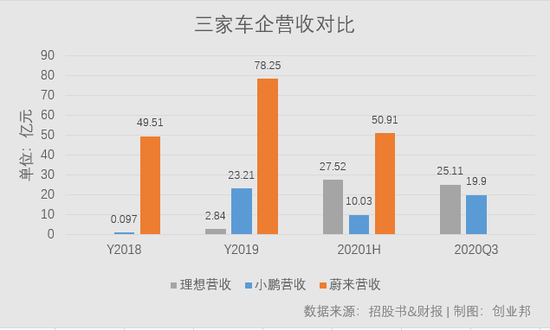

看營收規(guī)模,誰更吸金?

蔚來優(yōu)勢明顯,理想厚積薄發(fā)

根據(jù)三家車企公布的2018年、2019年、2020年上半年業(yè)績,以及最新的Q3財(cái)報(bào)數(shù)據(jù)顯示:蔚來汽車,近三年來營業(yè)收入均排在首位,且遠(yuǎn)高于理想汽車和小鵬汽車。

理想汽車雖然是三家之中最晚實(shí)現(xiàn)交付的公司,但理想ONE自交付以來,連續(xù)三個(gè)季度實(shí)現(xiàn)正增長,今年以來表現(xiàn)出強(qiáng)勁的增長勢頭。

今年上半年理想實(shí)現(xiàn)營收27.52億元,Q3實(shí)現(xiàn)營收25.11億元,相較于Q2的19.5億元,環(huán)比增長28.9%。理想預(yù)計(jì)第四季度營收約為31.1億-33.9億元,環(huán)比增長23.9%-35.1%。

相比之下,小鵬汽車今年的表現(xiàn)稍顯疲軟。雖然小鵬在2018年就實(shí)現(xiàn)了整車交付,但其在2019年、2020年上半年的營收規(guī)模均遠(yuǎn)低于蔚來汽車,而且今年以來,開始被后來者理想汽車趕超。

小鵬汽車今年上半年實(shí)現(xiàn)營收10.03億元,不僅與蔚來和理想差距明顯,而且同比下降18.6%。不過,自P7今年5月實(shí)現(xiàn)交付之后,小鵬汽車開始實(shí)現(xiàn)反彈。

財(cái)報(bào)顯示,小鵬Q3實(shí)現(xiàn)總營收19.9億元,其中汽車銷售收入18.98億元,占到總營收的95%,同比和環(huán)比均實(shí)現(xiàn)三位數(shù)增長。其中,P7功不可沒。小鵬Q3總計(jì)交付8578輛,P7銷量就占了72.4%,直接推動(dòng)Q3總營收入同比增長了342.5%。

就目前的形式來看,賣車仍是這三家造車新勢力的營收來源。除了蔚來通過能源體系、軟件付費(fèi)、APP電商等形式獲取營收。從蔚來的Q2的數(shù)據(jù)來看,92%左右營收來自車輛銷售,2019全年占比在93%左右。而理想汽車和小鵬汽車,目前主要靠賣車營收,銷售收入占到95%~98%以上。

商業(yè)模式多元化不夠清晰的階段,賣車依舊是車企活命的關(guān)鍵。

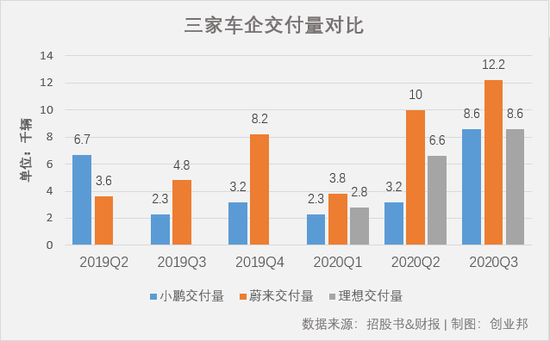

看交付量,誰賣得更好?

蔚來領(lǐng)跑,小鵬有機(jī)會反超理想

對新造車企業(yè)而言,銷量的多少直接決定收入的高低,蔚來、理想、小鵬這三家車企的營收與銷量變化趨勢,也再次佐證這一點(diǎn)。

2020年Q3,蔚來ES8、ES6分別交付4204輛、8700輛,季度交付1.2萬輛。截至今年10月31日,蔚來旗下三款車?yán)塾?jì)交付逾6.3萬輛,在數(shù)量上,遙遙領(lǐng)先另外兩家新造車勢力。

此外值得注意的是,蔚來第三款量產(chǎn)車型EC6今年9月開始交付,使得蔚來產(chǎn)品更加多元化。不過相較于ES6在交付后的第二個(gè)月就實(shí)現(xiàn)了4200輛,EC6是一款轎跑SUV,10月份銷量僅為883輛,未來能否打開市場,實(shí)現(xiàn)連續(xù)增長,仍有不確定性。

從前期交付數(shù)據(jù)來看,理想汽車可以說是三家車企中成績最亮眼的一位。僅憑理想ONE這一款車型,理想汽車就趕超小鵬,連續(xù)保持三個(gè)季度銷量正增長。

2020年Q3理想交付8660輛,環(huán)比增長31%。今年前10個(gè)月,理想累計(jì)交付2.2萬輛,在三家之中最快突破2萬輛。此外,理想ONE在9月-10月連續(xù)兩個(gè)月位居中國新能源(4.370,0.00,0.00%)SUV單一車型的銷量榜首。據(jù)理想汽車聯(lián)合創(chuàng)始人、總裁沈亞楠判斷,11月理想ONE仍有可能保持第一。

根據(jù)乘聯(lián)會公布的10月新能源汽車銷量排行,新造車企業(yè)的產(chǎn)品中,僅理想ONE一款車型入榜,位列第8。

與蔚來、理想走中高端路線不同,小鵬主打中低端,但明顯的價(jià)格優(yōu)勢,并沒有促進(jìn)其銷量增長。2020年上半年,小鵬累計(jì)交付5499輛,同比下降23.3%,幾乎是理想的1/2,蔚來的1/3。

小鵬P7今年5月交付后,小鵬交付量開始增長,Q3小鵬交付8578輛,其中P7交付逾6千輛。不過,目前P7補(bǔ)貼后售價(jià)區(qū)間為23-35萬,對標(biāo)特斯拉Model 3,但Model 3已經(jīng)降至27萬,小鵬P7的價(jià)格優(yōu)勢將受到一定威脅。

此外,小鵬汽車的勁敵——自主品牌的比亞迪(171.030,-4.87,-2.77%)漢售價(jià)區(qū)間21.98-27.95萬,與小鵬P7短兵相接,在漢車型7月上市后,9月實(shí)現(xiàn)銷量0.56萬輛,環(huán)比增長 40%,Q3總銷量為1.08萬輛。可以說前有“外敵”,后有“內(nèi)戰(zhàn)”。

從另一個(gè)層面來看,蔚來、小鵬、理想都在充電問題上給出解決方案,從用戶痛點(diǎn)出發(fā),實(shí)現(xiàn)刺激銷量增長的效果。

蔚來最在2017年就推出換電模式,曾通過“終身免費(fèi)”的福利吸引用戶買車。但今年10月,蔚來換電體系的升級,對新購車用戶的免費(fèi)換電政策有所調(diào)整,增加了諸多限制條件,把“薅羊毛”的可能性降至最低。

但同時(shí)也推出BaaS電池租用服務(wù),降低購車成本。并提供靈活升級,既考慮老車主的利益,也保證了新車主的權(quán)益。

小鵬則跟隨蔚來與特斯拉的步伐,在9月北京車展上推出超充免費(fèi)加電計(jì)劃。小鵬汽車CEO何小鵬在財(cái)報(bào)電話會上表示,截至9月底,小鵬品牌的超級充電站已運(yùn)營達(dá)135座,覆蓋了50座城市。

預(yù)計(jì)在今年的年底前實(shí)現(xiàn)不少于60個(gè)城市實(shí)施免費(fèi)超充服務(wù)。小鵬在未來幾年將大規(guī)模超高效率的全國超充網(wǎng)絡(luò)作為一個(gè)戰(zhàn)略投入來做。

理想的思考方式則有些不同,它使用增程式的動(dòng)力系統(tǒng),既可以使用電能續(xù)航,也可以使用燃油續(xù)航,在解決“里程焦慮”這一問題上,理想汽車優(yōu)勢明顯,而這也是其上市后迅速打開市場的一個(gè)重要原因。

理想汽車創(chuàng)始人李想在財(cái)報(bào)電話會上表示,公司認(rèn)為增程不是技術(shù)路線,將其視為類似特斯拉的超級充電站,蔚來的換電站一樣的產(chǎn)品。

“增程是更適合中國中長期市場需求的充電解決方案。具體來講是,把一個(gè)發(fā)電機(jī)通過智能化的算法控制,有效的放在車上,解決客戶補(bǔ)能便捷性。理想ONE最大的特點(diǎn)是一輛更好智能電動(dòng)車,只是具備了非常方便的充電條件。”

三兄弟的差異化定位,也體現(xiàn)在毛利率上。

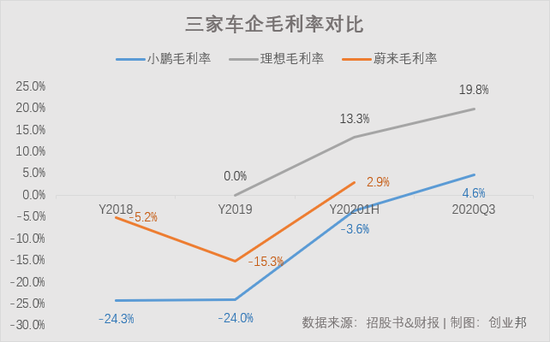

看毛利率,誰能更早實(shí)現(xiàn)盈利

理想“成本殺手”,小鵬首度轉(zhuǎn)正

對于蔚來、理想和小鵬來說,今年最大的利好消息,莫過于終于實(shí)現(xiàn)毛利率轉(zhuǎn)正,不再是“賣一輛虧一輛”了。

蔚來和理想,處于兩個(gè)極端,一個(gè)是“豪放”,以2019年的虧損情況計(jì)算,蔚來每賣一輛車就虧損55萬。

今年二季度蔚來終于實(shí)現(xiàn)毛利轉(zhuǎn)正,為8.4%,車輛毛利率達(dá)到歷史最高9.7%。而2019年Q2和今年Q1蔚來車輛毛利率還分別是-24.1%和-7.4%。

成本控制上的優(yōu)異表現(xiàn),也使得蔚來汽車上半年綜合毛利率達(dá)到2.9%,遠(yuǎn)高于去年同期的-23%。

另一個(gè)則是“摳門”到了極致,理想自交付以來,毛利率就一直為正向水平,且在今年前三季度呈現(xiàn)持續(xù)提升趨勢。

理想汽車Q1、Q2和Q3毛利率分別為8%和13.3%和19.8%。而毛利率的提升則主要得益于部分零部件采購價(jià)格的下降,以及理想ONE產(chǎn)量提升帶來的單車制造成本的下降。

根據(jù)此前披露的數(shù)據(jù),理想Q1單車成本、單車售價(jià)分別為26.6萬和29萬,相當(dāng)于每賣一輛就賺2.46萬元。

李想甚至“摳門”到連翻譯都舍不得請。

理想汽車創(chuàng)始人李想在財(cái)報(bào)電話會上,全程使用中文在講話,而幫他把講話內(nèi)容翻譯成英文的,是李想的搭檔——理想汽車聯(lián)合創(chuàng)始人沈亞楠。理想汽車一位內(nèi)部人士告訴邦哥,他們在路演時(shí)也是這么搭檔的。相比之下,每次的財(cái)報(bào)電話會上,蔚來創(chuàng)始人李斌需要一位專門的翻譯為其逐句轉(zhuǎn)述為英文。

但在開源節(jié)流的同時(shí),投資未來也極為重要。

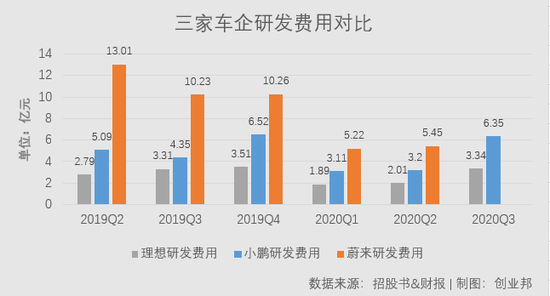

看研發(fā)投入,誰才是真材實(shí)料

據(jù)創(chuàng)業(yè)邦粗略估算,2016年-2020年上半年,蔚來汽車在研發(fā)上的投入達(dá)到136億元,平均每年研發(fā)投入約為30億元。今年以來在研發(fā)上的投入有所減少。

小鵬和理想在研發(fā)投入上雖不像蔚來那么闊綽,但也在全力投入。

從2018年-2020年Q3,小鵬汽車研發(fā)總投入為43.85億元。2019年,小鵬的研發(fā)費(fèi)用率為89%,今年上半年降低至63%。目前小鵬共有研發(fā)人員1569名,占比達(dá)到42.7%。

相比以上兩家,理想汽車投入相對較少,2018年-2020年Q3,理想汽車總研發(fā)費(fèi)用為26.86億元,目前理想汽車研發(fā)團(tuán)隊(duì)共有1005人。

做一個(gè)不恰當(dāng),但很有必要的對比。

據(jù)比亞迪年報(bào)數(shù)據(jù)顯示,公司2019年研發(fā)費(fèi)用56.29億元,同比增長12.83%。相比之下,另外兩家自主品牌中,長城在2019全年的研發(fā)支出總額42.48億元,吉利汽車集團(tuán)2019年在研發(fā)上的支出為30.67億元。

由此可見,能擠進(jìn)國產(chǎn)品牌研發(fā)投入第一梯隊(duì)的,只有蔚來一家。

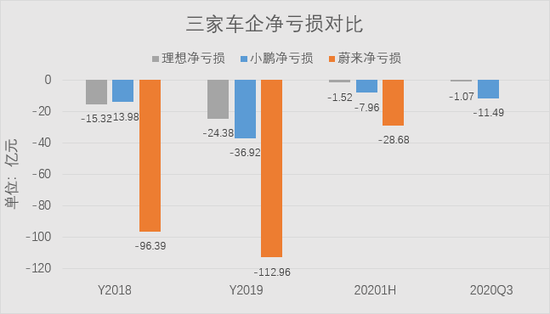

看凈虧損,誰最燒錢

理想收窄,小鵬擴(kuò)大

盡管三家今年三季度均取得了不錯(cuò)的銷量成績,同時(shí)車輛毛利也實(shí)現(xiàn)轉(zhuǎn)正,但從長期來看,離公司真正實(shí)現(xiàn)全面盈利,仍然有較長的路走。

具體而言,理想汽車今年Q1、Q2和Q3凈虧損分別為7710萬元、7520萬元和1.07億元,第三季度凈虧損環(huán)比增長42.2%。

但在非美國通用會計(jì)準(zhǔn)則下,理想Q3凈利潤為1600萬元,而第二季度凈虧損為1.59億元,意味著Q3實(shí)現(xiàn)扭虧為盈。

此外,今年11月6日,理想汽車宣布召回10469輛理想ONE電動(dòng)汽車。有市場分析認(rèn)為,召回帶來的成本或?qū)⒂绊懤硐隥4財(cái)務(wù)數(shù)據(jù)。

在Q3財(cái)報(bào)電話會上,沈亞楠稱,召回預(yù)計(jì)在3個(gè)月內(nèi)完成,并未造成對成本和新增訂單的重大影響。“新訂單增長勢頭與之前一樣,召回事件影響金額約為1000萬元。” 顯然,該金額相比理想汽車單季25億的營收,只是一點(diǎn)皮毛。

蔚來汽車向來是“燒錢大戶”,不過今年上半年虧損率已經(jīng)收窄為-56.3%,去年同期這一比例高達(dá)-188.2%,2019年全年虧損率則為-144.4%。

小鵬汽車Q3凈虧損為11.48億元,與去年同期凈虧損7.763億元相比,有所擴(kuò)大。財(cái)報(bào)顯示,其虧損除用于運(yùn)營、研發(fā)外,主要與上市后股權(quán)激勵(lì)息息相關(guān)。

看現(xiàn)金流,誰最土豪?

理想、小鵬現(xiàn)金儲備充裕

根據(jù)財(cái)報(bào),理想Q3經(jīng)營性現(xiàn)金流為9.30億元,環(huán)比大幅增長105.8%,同時(shí)自由現(xiàn)金流為7.50億元,環(huán)比增長149.3%,上述兩個(gè)指標(biāo)連續(xù)兩個(gè)季度皆為正。

此外,截至第三季度末,理想汽車現(xiàn)金儲備為189億元,相比2019年的37億元,翻了5倍。

截至今年9月30日,小鵬汽車擁有現(xiàn)金、現(xiàn)金等價(jià)物、受限資金和短期投資共計(jì)人民幣199億元。

第三季度,小鵬汽車成功完成9億美元的C+融資和17億美元IPO融資,一共融資接近26億美元。對于小鵬汽車來說,當(dāng)前現(xiàn)金流還算比較充裕。

無論是小鵬還是理想,這些資金的大頭將會流向自動(dòng)駕駛。

理想汽車聯(lián)合創(chuàng)始人沈亞楠在專訪中曾向創(chuàng)業(yè)邦表示,智能自動(dòng)駕駛方面的投入占比會越來越高。按照預(yù)估,到了2023年的時(shí)候,在研發(fā)占比上,智能化的投入就會超過其他所有的部分之和。甚至每年開發(fā)車型的投入都要小于在智能自動(dòng)駕駛方面投入。

此前,小鵬汽車CEO何小鵬也說,相信小鵬汽車是中國唯一一家全棧自研自動(dòng)輔助駕駛軟件和智能座艙整車企業(yè)。而蔚來也在近日,被爆出開始自研芯片,并已在近期推出NOP自動(dòng)輔助駕駛系統(tǒng),再度拉近與特斯拉的技術(shù)差距。

寫在最后

香櫞“做空”蔚來主要有三大方面。

其一,蔚來汽車面臨來自特斯拉的競爭,導(dǎo)致股價(jià)在高位難以為繼。日前,國產(chǎn)特斯拉Model Y已完成工信部的申報(bào)工作。其二,香櫞認(rèn)為蔚來汽車估值過高。目前蔚來估值是未來12個(gè)月銷售額的17至18倍,而特斯拉為9倍,雙方差距創(chuàng)下歷史新高;其三,其中充斥著大量的投機(jī)者。

香櫞認(rèn)為,“押注中國汽車市場電氣化轉(zhuǎn)型有更好的方法,現(xiàn)在是時(shí)候獲利了結(jié),并尋找下一個(gè)顛覆性技術(shù)了。”

而一位自主品牌車企的高管近日在交談中,也向邦哥坦言,對于新造車企業(yè)股價(jià)的暴漲,需要等到1年、2年后再去看。如果到那個(gè)時(shí)候,它們的股價(jià)依舊能保持這樣的增長,才能說明它們有真正的價(jià)值。

三家新造車企業(yè)的高估值能持續(xù)多久,沒有答案。可以確定的是,蔚來小鵬理想,是一條船上的兄弟。誰先掉下船,對于另外兩人都是危險(xiǎn)的信號。【責(zé)任編輯/安寧】

來源:創(chuàng)業(yè)邦

IT時(shí)代網(wǎng)(關(guān)注微信公眾號ITtime2000,定時(shí)推送,互動(dòng)有福利驚喜)所有原創(chuàng)文章版權(quán)所有,未經(jīng)授權(quán),轉(zhuǎn)載必究。

創(chuàng)客100創(chuàng)投基金成立于2015年,直通硅谷,專注于TMT領(lǐng)域早期項(xiàng)目投資。LP均來自政府、互聯(lián)網(wǎng)IT、傳媒知名企業(yè)和個(gè)人。創(chuàng)客100創(chuàng)投基金對IT、通信、互聯(lián)網(wǎng)、IP等有著自己獨(dú)特眼光和豐富的資源。決策快、投資快是創(chuàng)客100基金最顯著的特點(diǎn)。

TA的最新文章

熱門文章

精彩評論

小何華為現(xiàn)在牛的不只是設(shè)備商了,,華為的手機(jī)現(xiàn)在也是全球銷量不錯(cuò),國內(nèi)也算是老大了,之前用小米,,現(xiàn)在都改華為了。。產(chǎn)品確實(shí)不錯(cuò)。

小何華為現(xiàn)在牛的不只是設(shè)備商了,,華為的手機(jī)現(xiàn)在也是全球銷量不錯(cuò),國內(nèi)也算是老大了,之前用小米,,現(xiàn)在都改華為了。。產(chǎn)品確實(shí)不錯(cuò)。- 小何三星手機(jī)在中國還有市場嗎?看看現(xiàn)在滿大街的vivo和oppo ,,華為,,小米線下店,,就是知道三星的市場基本沒有了。。

- 小何滴滴打車現(xiàn)在也沒有之前那么火了,,補(bǔ)貼也少了。。

來自: 【人物】滴滴創(chuàng)始人程維回顧與Uber競爭:中國互聯(lián)網(wǎng)從來沒有輸過--IT時(shí)代網(wǎng)

- 小何今日頭條要把騰訊的地方各頻道給霸占了。。

來自: 少年頭條對壘中年騰訊:解局兩代互聯(lián)網(wǎng)公司商業(yè)之戰(zhàn)--IT時(shí)代網(wǎng)