失速已達(dá)一年多 陌陌的轉(zhuǎn)型為啥陷入泥潭

陌陌陷入困境有一段時間了。

截至2020年上半年,陌陌營收出現(xiàn)連續(xù)兩季度的負(fù)增長,算上此前連續(xù)四個季度的增速下滑,失速已經(jīng)一年多了。以9月28日的收盤市值29.18億美元(前復(fù)權(quán),下同)計算,已較2018年6月到達(dá)的歷史最高點(diǎn)100多億美元,蒸發(fā)了超70 %。

在未失陌生人社交龍頭地位的背景下,曾經(jīng)招人艷羨的荷爾蒙生意為什么不香了?這個曾經(jīng)的互聯(lián)網(wǎng)新寵,如今面臨著哪些挑戰(zhàn)?失速的頹勢又能否被扭轉(zhuǎn)?

互聯(lián)網(wǎng)新寵

成立于2011年的陌陌,開創(chuàng)了國內(nèi)陌生人社交的先河,短短三年間吸引了近7000萬月活,并順利登陸納斯達(dá)克。不過,彼時的陌陌與許多中概股相似,坐擁海量用戶卻無法變現(xiàn)。即使是上市的當(dāng)年,也虧了2542萬元。

《正經(jīng)社》梳理發(fā)現(xiàn),2014年上市后的陌陌,先后用上線休閑游戲、增加廣告投放、開通會員服務(wù)等一系列手段來扭轉(zhuǎn)虧損,但收效甚微。直到2015年,陌陌在嘗試直播后,首次實(shí)現(xiàn)公司年度盈利。

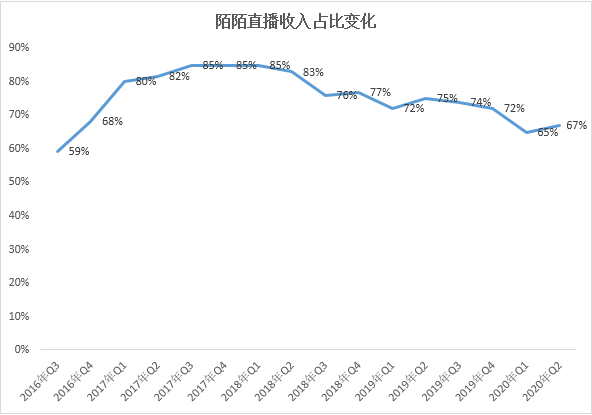

此后,雖以陌生人社交的面孔示人,但從收入端看,陌陌完成了向一家直播公司的轉(zhuǎn)型。從2016年Q3起,直播收入就超過陌陌總收入的一半,2017年Q1-2018年Q2,更是連續(xù)六季度收入占比超過80%。

不同于市場廝殺慘烈的游戲直播,陌陌的直播以“大老爺們打賞美少女”的秀場直播見多。屏幕上扭動的性感身材很容易打動年輕的男士們,并讓他們源源不斷地掏出散碎銀兩,然后滿屏飛的禮物統(tǒng)統(tǒng)裝進(jìn)了陌陌的口袋。

簡單粗暴的商業(yè)模式,讓陌陌賺得盆滿缽滿。從2015年首次盈利1370萬元到2019年盈利29.71億元,在過去五個完整財年中,陌陌歸母凈利潤的年復(fù)合增長率達(dá)到了驚人的近300%。

2018年,在陌陌發(fā)布營收、凈利潤同比連續(xù)翻倍的一季報后,公司股價達(dá)到52.86美元/股,市值突破100億美元大關(guān),市盈率達(dá)到34倍。假如你有幸參與了2014年年底陌陌的打新,3年半時間里,你的股票浮盈就超過了310%。

海量用戶構(gòu)筑起來的網(wǎng)絡(luò)護(hù)城河,加上實(shí)現(xiàn)盈利并穩(wěn)定保持著業(yè)績翻倍增長,讓陌陌成了互聯(lián)網(wǎng)界的新寵。

高增長神話破滅

自2015年盈利以來,陌陌營收、歸母凈利呈現(xiàn)出的高增長趨勢,讓人誤以為中國版的臉書正在誕生。然而,歷史告訴我們:樹不會長到天上去。

《正經(jīng)社》梳理發(fā)現(xiàn),2018年二季度,陌陌App月活同比增長首次跌破20%,此后便一發(fā)不可收拾,2019年二季度同比增速跌破10%,到2019年四季度月活幾乎處于停滯狀態(tài)。

在逐漸失去對新用戶的吸引后,陌陌App上,現(xiàn)有用戶付費(fèi)意愿也不斷下降。

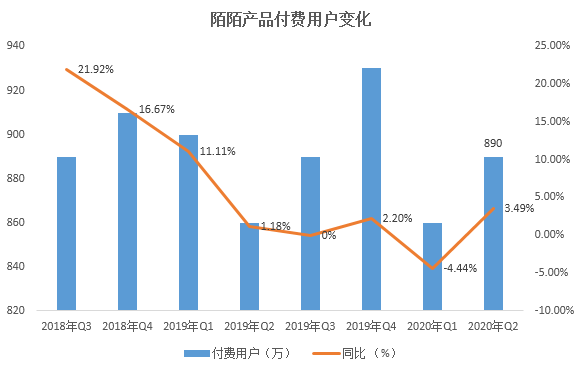

2018年四季度,陌陌App付費(fèi)用戶增速首次破20%,隨后僅過了兩個季度,付費(fèi)用戶增速便出現(xiàn)停滯。經(jīng)過計算可知,2020年二季度,陌陌App付費(fèi)用戶890萬,僅相當(dāng)于2018年三季度的水平。

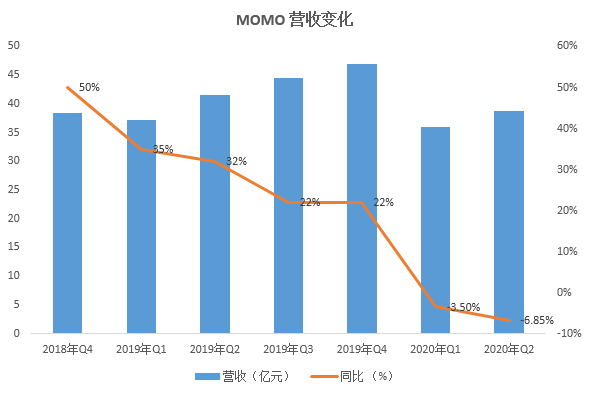

活躍用戶與付費(fèi)用戶的低迷增長,直接影響到了陌陌的業(yè)績。2018年四季度,陌陌營收回歸到了50%的行業(yè)正常水平,同期,歸母凈利潤僅錄得個位數(shù)的增長,高增長的神話破滅。

不僅如此,此后一個完整財年中,陌陌的收入同比增速從35%再次降落到22%,今年上半年又連續(xù)出現(xiàn)兩季度的負(fù)增長。樹不僅沒有長到天上去,而且還走向了另一個極端。

困境堪比當(dāng)年人人網(wǎng)

在中國,互聯(lián)網(wǎng)應(yīng)用市場的競爭是非常激烈的。那個風(fēng)靡于80后大學(xué)時期的人人網(wǎng),短短幾年內(nèi)就銷聲匿跡了。去年,人人網(wǎng)創(chuàng)始人陳一舟在網(wǎng)上公開討論人人網(wǎng)的衰敗時說:“我們從2011年到2015年,做了大量嘗試,因為我們本身能力問題及很多不可控外部因素,我們沒能抵抗住微信的壓力。”

簡而言之,人人網(wǎng)的落敗主要來自微信的崛起。當(dāng)前的陌陌,有沒有遇到微信之于人人網(wǎng)這樣級別的對手?

如果只看陌生人社交領(lǐng)域,陌陌細(xì)分龍頭的地位依然穩(wěn)固,但之前我們提到,陌陌本質(zhì)上已是一家秀場直播公司。屬性一轉(zhuǎn)變,就不難發(fā)現(xiàn),陌陌如今所面臨的困境堪比當(dāng)年的人人網(wǎng)。

2018年相繼爆發(fā)的兩款短視頻App,以攻城略地的態(tài)勢肆虐著國內(nèi)的互聯(lián)網(wǎng)應(yīng)用市場,不僅搶走了大量的活躍用戶,還通過開發(fā)出直播、電商的多元化變現(xiàn)方式,對相關(guān)互聯(lián)網(wǎng)公司的錢袋子發(fā)起了一場偷襲。

這其中,以直播為生的互聯(lián)網(wǎng)公司就深受其害,虎牙(NYSE:HUYA)的例子就很有代表性。

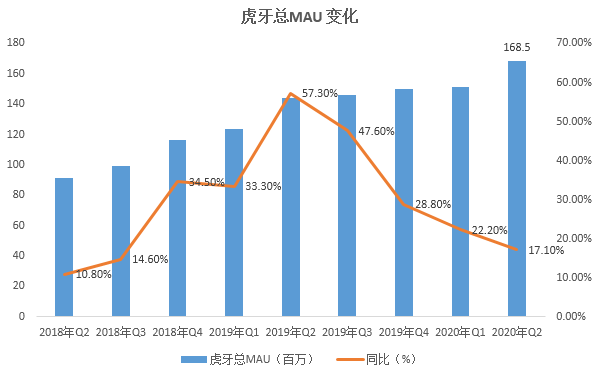

作為國內(nèi)兩大游戲直播平臺之一,虎牙秀場直播的比例也是最高的。截至2020年Q2的近九個季度中,虎牙整體MAU(包括移動端)同比除2019年Q1-2019年Q2兩季度受益于直播行業(yè)洗牌增長外,其后便開始下滑。

盡管今年二季度虎牙的月活創(chuàng)下了1.68億的新高,但其他短視頻的增長更加突出。8月份快手游戲負(fù)責(zé)人唐宇煜公布的數(shù)據(jù)顯示,今年5月份,快手游戲直播月活躍用戶已超2.2億,游戲短視頻月活躍用戶突破3億,甩出虎牙半條街了。

虎牙月活被快手反超,可以映襯出目前整個直播行業(yè)競爭環(huán)境的變化軌跡。而對于主要押注于秀場直播的陌陌來說,短視頻直播對其秀場直播的沖擊不亞于游戲直播。

如果你是抖音的資深玩家,就不難發(fā)現(xiàn),抖音上海量的美女主播與陌陌秀場直播中的主播屬性是重合的。但與陌陌不同的是,抖音上聚集著更多的活躍用戶與主播,兩者所構(gòu)筑的網(wǎng)絡(luò)效應(yīng)不在一個等級。

而且,互聯(lián)網(wǎng)又是一個贏家通吃的領(lǐng)域,短視頻平臺龐大的網(wǎng)絡(luò)效應(yīng)與頭部集中趨勢都使得陌陌很難扭轉(zhuǎn)當(dāng)前的困境,除非它能有效改變收入高度依賴直播的商業(yè)模式。所以,從短期看,疫情特殊階段導(dǎo)致的陌陌月活與收入的負(fù)增長或許可以修復(fù),但陌陌的減速頹勢很難被逆轉(zhuǎn)。

撕不掉的“惡”標(biāo)簽

我們都知道谷歌那句有名的不作惡(Don’t be evil)口號,其本意是“科技向善”。

互聯(lián)網(wǎng)作為一種工具,本身是中立的,不會有價值取舍,但其輸出給受眾的價值觀主要來自于運(yùn)營互聯(lián)網(wǎng)工具的人,這也是谷歌強(qiáng)調(diào)自己不作惡的原因。

《正經(jīng)社》梳理發(fā)現(xiàn),陌陌從上線以來,就因其軟件平臺上出現(xiàn)的色情交易信息以及催生的大量性侵案件被有些網(wǎng)友冠之以“約炮神器”的稱號。

最早在2014年,有新華網(wǎng)(20.010,-0.38,-1.86%)記者爆料陌陌“交友神器成艷遇工具、加劇賣淫、性侵等違法犯罪行為”,然而時隔六年后,陌陌仍然是桃色事件的主要傳播工具之一。

今年6月份,《炣燃科技》爆料:據(jù)不完全統(tǒng)計,在過去半年間,因陌陌交友引發(fā)的性侵案高達(dá)12起,受害者還含兩名幼女。

當(dāng)然監(jiān)管層也未袖手旁觀。2019年4月28日,相關(guān)部門以涉嫌傳播淫穢等違法違規(guī)信息,將陌陌旗下另一款社交軟件探探App在各大應(yīng)用市場強(qiáng)制下架,造成了陌陌收入的波動。

除了政策的風(fēng)險,不斷上演的“惡性”事件,也讓陌陌難以摘掉負(fù)面的標(biāo)簽,隨之引發(fā)的就是用戶的大逃離。這個在我們身邊就有跡可循,當(dāng)朋友聽到你在用“陌陌”或“探探”時,他大概率會對你投來異樣的目光。

同時,這種負(fù)面影響也催生了其他陌生人社交平臺的崛起。以基于心靈匹配與算法推薦的陌生人社交產(chǎn)品Soul為例,該產(chǎn)品自2015年9月上線以來,活躍人數(shù)取得了突飛猛進(jìn)的增長,并陸續(xù)拿到兩輪融資,成為陌陌不可小覷的對手。

負(fù)面標(biāo)簽帶來的第二重影響是,加速了平臺流量的遷移速度。陌生人社交產(chǎn)品本身就有“為他人做嫁衣”的工具局限性——在陌陌上聊出感覺的用戶,會將這層關(guān)系遷移到微信、QQ等熟人社交平臺。而惡性事件正在加速這一趨勢。

如此一來,陌陌現(xiàn)有的月活與用戶使用時長增長進(jìn)一步受到影響,平臺用來分散直播收入的的其他變現(xiàn)手段,如增值服務(wù)等,將因為用戶的遷移而受到影響。

撕不掉的“惡”標(biāo)簽,正在從多重角度打壓陌陌的股價。

黃金坑還是價值陷阱

曾經(jīng)市值超百億的明星中概股,因為始終沒能擺脫收入依賴直播的現(xiàn)狀,在目前短視頻的強(qiáng)勢進(jìn)攻下,頹勢難扭。加之“惡”性事件不斷,平臺難以摘掉的負(fù)面標(biāo)簽再進(jìn)一步加速流量的遷移步伐,如今的陌陌似乎再次踏入了低谷。

截至9月28日,陌陌收盤價13.96美元/股,幾乎跌倒了2014年公司IPO時13.5美元/股的發(fā)行價水平,目前7倍左右的動態(tài)市盈率也不像是一家互聯(lián)網(wǎng)公司。

從市值上看,陌陌當(dāng)前的市值不到29億美元,較2018年6月11日過百億美金,蒸發(fā)超過了70%。截至6月31日,公司的賬面價值為139億元,意味著當(dāng)前溢價部分僅為60億元左右,相對于同行,其估值體現(xiàn)出一定的廉價性。

陌陌失速引發(fā)的市值低谷,到底是短期利空砸出的黃金坑還是公司長期衰退的價值陷阱?【責(zé)任編輯/賈日】

來源:投資者網(wǎng)

IT時代網(wǎng)(關(guān)注微信公眾號ITtime2000,定時推送,互動有福利驚喜)所有原創(chuàng)文章版權(quán)所有,未經(jīng)授權(quán),轉(zhuǎn)載必究。

創(chuàng)客100創(chuàng)投基金成立于2015年,直通硅谷,專注于TMT領(lǐng)域早期項目投資。LP均來自政府、互聯(lián)網(wǎng)IT、傳媒知名企業(yè)和個人。創(chuàng)客100創(chuàng)投基金對IT、通信、互聯(lián)網(wǎng)、IP等有著自己獨(dú)特眼光和豐富的資源。決策快、投資快是創(chuàng)客100基金最顯著的特點(diǎn)。

TA的最新文章

熱門文章

精彩評論

小何華為現(xiàn)在牛的不只是設(shè)備商了,,華為的手機(jī)現(xiàn)在也是全球銷量不錯,國內(nèi)也算是老大了,之前用小米,,現(xiàn)在都改華為了。。產(chǎn)品確實(shí)不錯。

小何華為現(xiàn)在牛的不只是設(shè)備商了,,華為的手機(jī)現(xiàn)在也是全球銷量不錯,國內(nèi)也算是老大了,之前用小米,,現(xiàn)在都改華為了。。產(chǎn)品確實(shí)不錯。- 小何三星手機(jī)在中國還有市場嗎?看看現(xiàn)在滿大街的vivo和oppo ,,華為,,小米線下店,,就是知道三星的市場基本沒有了。。

- 小何滴滴打車現(xiàn)在也沒有之前那么火了,,補(bǔ)貼也少了。。

來自: 【人物】滴滴創(chuàng)始人程維回顧與Uber競爭:中國互聯(lián)網(wǎng)從來沒有輸過--IT時代網(wǎng)

- 小何今日頭條要把騰訊的地方各頻道給霸占了。。

來自: 少年頭條對壘中年騰訊:解局兩代互聯(lián)網(wǎng)公司商業(yè)之戰(zhàn)--IT時代網(wǎng)