【周末閱讀】保險業靴子落地:華夏、天安、易安被銀保監會接管

This is not the end. It is not even the beginning of the end. But it is, perhaps, the end of the beginning。這是二戰中丘吉爾的名言,相比英文的蘊意,中文差了些許意思,直譯為“這不是結束,這甚至不是結束的開始,但這畢竟是開始的結束”。

繼安邦保險、包商銀行被接管后,7月17日,中國銀行保險監督管理委員會發布公告:接管天安財險、華夏人壽、天安人壽、易安財險。

同時委托太保產險、國壽健康、新華人壽、人保財險托管天安財險、華夏人壽、天安人壽、易安財險。

接管期限:自2020年7月17日起至2021年7月16日止,可依法適當延長。

接管組織:銀保監會派駐接管組。

保險方面派出四大接管小組:

①天安財險接管組

組長:劉峰

副組長:唐洪濤、魏竹勇

②華夏人壽接管組

組長:王毅

副組長:黃志強、郗永春、鄭海陽

③天安人壽接管組

組長:陳映東

副組長:江先學、張忠良

④易安財險接管組

組長:李有祥

副組長:鄧世傳、周伏平

保險業最大的靴子落地。

不同于高調、草莽氣息濃重的其他保險系族,這個帝國無論是市場策略還是政治智慧明顯高上一個level,低調、神秘且聲名赫赫。

事實上,他方才是那些年資產驅動負債之保險經營模式的集大成者。控股、參股保險公司之多近十家,聯想與之關系緊密的數十家券商、銀行、信托、期貨等金融公司,以千億為單位的天量保費、大開的投資渠道,水至深。

資產驅動負債的年代,旗下保險公司曾坐擁不亞于行業大哥的保費體量,一度占據十分之一保費市場。

總資產近6000億元的華夏人壽是那顆最亮的星,無論資產質量、知名度皆如此。

一只只靴子的落地,牽扯甚多、繚亂錯綜的股權治理的大掃除蒞臨。

這一系族的今天早已注定。

1

草蛇灰線,回到2017

2017年初的春夏秋冬酒店事件,及隨后那張瘋傳朋友圈,待價而沽、多年積累而得的金融牌照表,正在一一實現。

華夏的故事在2017年末悄然上演,且一發不可收拾。

這一年11月20日,中天金融公告:

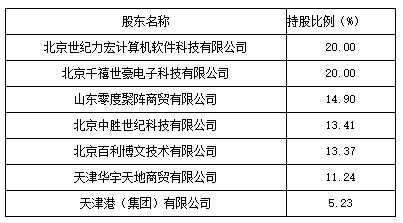

擬以不超過310億元的現金,收購千禧世豪和中勝世紀所持華夏人壽21%—25%的股權。其中,千禧世豪持有華夏人壽20%,與北京世紀力宏計算機軟件科技公司并列第一大股東;中勝世紀持股13.41%,位居第三大股東。

收購完成后,中天金融將成為華夏人壽第一大股東。

有媒體公開報道:當時中天金融賬面現金不足百億元,總資產規模約800億元。同期華夏人壽總資產近5000億元,“蛇吞象”的收購,加之“第一單”的新聞點,這家偏居西南的地方性房產公司,霸屏新聞端。

此后,那張滿是金融牌照表格在朋友圈中愈發的廣為流傳。

豈料,約定支付70億元定金后,一場收購拉鋸戰奪魄而出,羅生門彌漫。

根據《收購股權框架協議》:

如因中天金融原因導致購買華夏人壽股份事項無法達成,則購買華夏人壽股份事項定金將不予退還;如因交易對方原因導致交易失敗,則千禧世豪、中勝世紀需向中天金融返還雙倍定金140億元。

期間,為收購華夏人壽,中天金融停牌一年余,四處籌錢。

如300億出售旗下公司,發不超過60億的公司債,浙商產融、碧桂園等先后涉足期間,甚至三折出售勞斯萊斯、賓利、法拉利、蘭博基尼等豪車。

介于自身體量及資金實力,及銀保監會對于收購保險公司股權須使用自有資金、且應用貨幣出資的硬性約束,資金的左右騰挪中,這場曠世收購持續延遲。

2018年12月,中天金融發布公告稱收購華夏保險股權短期內無法完成。

2020年6月10日,中天金融再發一則公告,顯得頗為無奈。這則公告做出了重大風險提示,再度重申了定金損失風險。

如今,這場收購曲終人未散,定金退不退還是未知。

不知道,此時此刻中天金融是否還在等待連自己都不相信的奇跡。

同時,市場上關于華夏人壽新買家的傳聞出現。

2

華夏往事:黑馬傳奇,押注個險

作為2006年成立的保險公司,華夏人壽生于國內保險市場第三次擴容潮。

縱覽華夏人壽14年,可大致分為兩個階段。第一個階段,以第一任總裁曹湛為核心的平安系時代,行至2010年。這一階段的華夏人壽并無太多出奇之處,走的是傳統新公司路徑——開機構、沖保費,因處拓土投入期,虧損不斷。

2010年一場百萬級罰單后,董事長、總裁先后離開。

短暫過渡后,2012年以趙子良為核心的新華系人馬從走在路上的生命人壽轉戰華夏人壽,可遇不可求的金融盛宴中,資產驅動負債型險企乘勢而起,也成就了以后的華夏人壽。

一條關于現金流的通天大路開啟:華夏人壽保費規模2012年時尚不足60億元,三年進入千億平臺,2018年進入2000億元平臺,打破“老六家”格局成為第五大壽險公司。

觀華夏人壽做大之路,幾乎是所有資產驅動負債型險企的操作模式:以巨額注冊資本金,押注銀保渠道,大量發售中短存續期的高現價產品聚攏現金流,通過資本市場賺取超額收益。

猶記得華夏人壽初始注冊資本僅4億元,行至2010年達到22億元。2011年“三會”換帥,金融繁榮下,一場史無前例的保費盛宴前夕,華夏人壽注冊資本金不斷加碼。

2011年底,華夏人壽增資18億,注冊資本金達到40億元。

進入2013年,華夏人壽增資再加速,先是2013年增50億元,2014年由增33億元,注冊資本金超過百億元,達123億元。2015年再度增資30億元,注冊資本達到153億元。期間,伴隨大額發債。

巨額資本金輔以高收益的理財型產品,洞開了現金流之湖。2012年后,保險資金投資渠道的開閘,本就擁有出色投資能力的民營資本推波而出資產驅動負債模式。

保費規模的背后,是投資收益的持續遞增,2012年是6.6億元,2016年后逼近300億元。快速增加的保費和上升的投資收益,帶來了盈利周期。2014年后的華夏人壽進入盈利期,且實現利潤快速攀升。2014年-2019年累計盈利113.7億元。之前的歲月中,合計虧損43.2億元。

資產驅動負債類險企的通病,就是缺少高內涵價值產品,短期躉繳產品固然可以因投資利好帶來頗豐收益,但難成模式,難持續。

熟知保險者可知,這也是“不是保險公司,是投資公司”的資產負債型險企最大的問題——缺少保險的底色。

觀大型壽險公司平安人壽、太保壽險、新華保險憑借強大的續期保費和個險底蘊,擁有著強勁的可持續發展能力。

不同于其他無個險隊伍、保險底蘊的資產驅動負債類險企,華夏人壽近年來走出了一條銀保+投資反哺個險的路子。

憑借性價比產品、高費用傭金的基本法支持,華夏人壽2018年達到40萬人力,個險標準保費排名市場第六。

當前行業整體轉型的背景下,個險價值凸顯。這也是華夏人壽真正的價值所在,但營銷員人力瓶頸凸顯、營銷費用高企的背景中,暢行個險數十年的大軍團粗放打法是否還有機會脫穎而出,乃是行業對華夏人壽的關注點。

大型保險公司在代理團隊方面的經營能力,有目共睹,或許這也是選擇巨頭托管的邏輯。

需要注意的是,個險比拼的長期經營能力,短期內的虧損和費用投入乃是一般股東無法承受的,尤其是大兵團作戰的消耗更是有目共睹。這一點華夏人壽的近兩年的業績很好的說明了這一點,2019年的微利,2020年疫情下代理人隊伍的加速流失乃至保費負增長,都是接下來的接管挑戰。

3

天安人壽:凄慘的弱冠禮,2019虧70億

關于天安人壽,知之者甚少,相較兄弟企業,天安人壽不可謂不低調。

2020年,天安人壽迎來“弱冠之年”,突然曝出近70億元的虧損額,一時間被推上輿論的風口浪尖。

回望天安人壽20年的成長歷程,可謂跌跌撞撞。

天安人壽成立于 2000 年 11 月,總部位于北京。截至 2019年底,注冊資本金 145 億元。領銳資產管理股份有限公司、北京金佳偉業信息咨詢有限公司、陜西華秦土地復墾整理工程有限公司、杭州騰然實業有限公司以及大連橋都實業有限公司各持股 20%。

僅從盈利看,2010年到2014年,天安財險一直處于凈虧損狀態,直到2015年才扭虧為盈,當年盈利2969萬元,自此迎來了“好日子”,2016年至2018年分別實現凈利潤8851萬元、1.4億元、8314萬元。

如同盈利表現,天安人壽保費端的發跡可以追溯到2015年,當年規模保費超300億元,2016年近700億元,2018年近800億元。

伴隨保費一路走高的是投資收益, 2014年,天安人壽的投資收益僅為10.2億元,但2015年增長至20.32億元,2016年暴增71.29億元。

2017年后的故事,耳熟能詳,監管轉向,資產驅動負債走到盡頭,對保險資金運用也趨嚴。天安人壽的“好日子”一去不復返。2017年和2018年,天安人壽投資收益分別為66.38億元和56.17億元,連續兩年下降,2019年,天安人壽的投資收益僅為16.85億元。

投資收益的大幅下降,也是天安人壽利潤大幅負增長的主要原因之一。

循跡天安人壽近幾年的發展,掌舵者陳玉龍是華夏人壽此前的個險分管總。2017年其轉戰天安人壽,在產品策略、個險策略方面與華夏人壽極為相似。只不過時間上稍晚,正是這幾年的時間差,令之與華夏人壽頗有距離。

奈何,政策急轉直下,華夏人壽式的銀保與投資反哺個險的打法,已極難再現。主要是投資收益受限于行業轉型,銀保、產品難現當年打法,隨之投資收益難上規模。

對比華夏人壽動輒近300億元的投資收益,天安人壽近兩年表現最好的僅有五六十億元,壓力可想而知。

數據對比,2015年—2017年三年間,華夏人壽規模保費合計超過5000億元,投資收益合計近800億。同期的天安人壽數字是約1800億、160億。

結果是,上述打法之“后遺癥”,譬如滿期給付壓力大、高手續費及傭金支出多等,且大軍團個險的高投入有目共睹,將極大考驗股東的資金實力。

時光一逝永不回,好日子也只能回味。作為曾經的現金流大戶,天安人壽的業務轉型也面臨著較大挑戰:保障現金流、滿期給付的壓力下,找到可持續發展之路。

與轉型相比,償付能力的壓力也迫在眉睫。從2019年四個季度償付能力報告來看,天安人壽各季度末綜合償付能力充足率分別為138.07%、140.17%、139.06%、136.49%,核心償付能力充足率分別為121.2%、123.98%、123.15%、129.65%,雖然兩項指標均符合監管要求,但在人身險公司中排名靠后。

保險業務收入下滑也是不爭的事實。償付能力報告顯示,天安人壽去年保險業務收入逐季度下滑,分別為292.48億元、103.81億元、75.75億元、48.87億元。

業績深陷泥沼之外,還有天安人壽管理層的動蕩。銀保監會公開資料顯示, 2016 年以來,天安人壽經歷了法人代表和主要負責人變更、董事長和董事辭職等10多位高管人員調整。法人代表則為公司總經理陳玉龍。天安人壽的董事長“懸空”多年。

弱冠之后,路該怎么走?

4

天安財險:遭遇連環劫

注入巨額現金流、拿下理財產品銷售資格、高價挖角保費能人,這套打法同樣也體現在天安財險的成名路上。從咸魚翻身到保費波峰、再到資金波谷,天安財險耐人尋味。

2019年數據可查的81家財險公司中,天安財險以40.68億元的虧損額行業墊底。

2019年年報顯示,天安財險全年保險業務收入156.32億元,同比增長3.2%。但歸屬母公司所有者凈利潤大幅轉虧,究其原因,與其投資型業務兌付不無關系。

所謂投資型業務,即非壽險投資型產品。曾經的天安財險憑借該類險種,快速實現了資產規模的上升,然后投資上高歌猛進,這與天安人壽如出一轍。一組數據可以證明:

2011

西水股份入主天安財險之初,天安財險注冊資本金21.2億元,四年間資本金增幅8倍,達到177.6億元150億元+數十億元的發債背后,是撬動的是高達千億量級的現金流高峰。

2012

天安財險 “保戶儲金及投資款”僅為200萬元,2016年,接近2500億元。同年,投資收益為179億元,凈利潤6.98億元。

2013

天安財險獲批經營投資型業務后,其保戶儲金以及投資款收入飛速增長,從2013年當年的0.02億元,到2014年的259.26億元,再到2015年的1266.99億元,最高漲到2016年的2474.81億元。

2016

隨著監管收緊投資型產品,2017年、2018年,天安財險保戶儲金及投資款降至1702.49億元和566.35億元。

一度風光的天安財險在理財險產品在2017年4月前,戛然而止。監管叫停非壽險投資型業務,一場兌付危機急降。隨之而來就是凈利潤的大幅下滑,2017年僅有8500萬元,不足上一年的13%。同期,投資收益下降46億元。

投資型產品,特別是中短存續期保險,需要持續上揚的資本市場和不斷涌現的高額收益投資項目。在利率下行和資本市場調整階段,保險公司難以獲得資金端高收益,負債將會承壓。

說白了,借的債總要還的。

2019年,情況更甚,天安財險曾引發上交所問詢。

天安財險母公司西水股份承認:在2019年5-7月存在資產負債累計現金流缺口。

上交所問詢:2018年,天安財險持續處于理財型保險凈兌付時期,“保戶儲金及投資款”科目資金流入為零,資金流出為1187億元,報告期末余額為566.4億元,其中一年內需兌付的金額為550.8億元。

西水股份回復:2019年1月至4月,公司已完成理財險兌付404.80億元,這一階段理財險兌付的資金,主要包括:通過債券、股票、基金、不動產等資產賣出釋放資金112.85億元;通過信托產品提前清算、銀行存款提前支取等方式籌集資金142.99億元;通過賣出回購融入資金146.18億元。

天安財險計劃通過出售投資性房地產、提前結束信托產品、處置其他無固定期限資產等方式補充資金,滿足理財險兌付及對外融資償還的資金需求。

變賣資產可解燃眉之急,也是天安財險眼前的必由之路。

4月底,西水股份發公告:為補充流動資金需求,天安財險于2019年3月將其持有的興業銀行49779.9萬股股票所對應的收益權轉讓給華夏人壽,轉讓總價為87.88億元。

面對債務壓頂,天安財險不得不處置資產,舉家還債。通過出售投資性房地產、提前結束信托產品、處置其他無固定期限資產等方式補充資金,滿足理財險兌付及對外融資償還的資金需求。

好在,天安財險2020年一季度償付能力報告顯示,2020年1季度凈現金流為-25725.58萬元,截至2020年3月31日,除部分支付退票外,公司投資型業務已經全部兌付完畢,公司流動性風險得到解除。

隨著優質資產的出售,天安財險公司總資產也失去了半壁江山,質量更是難比以前。

這家25年的老牌財險公司,未來又將何去何從?

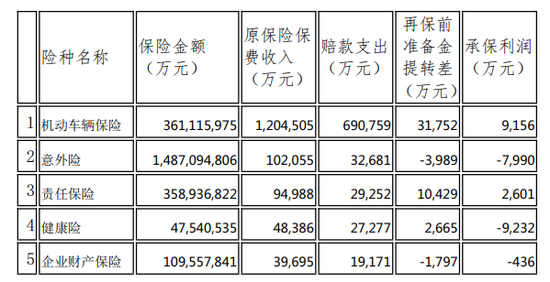

這是天安財險2019前五大險種的承保盈利狀況,承保利潤虧損約6000萬元。期間,百億車險實現承保利潤9000萬。

車險費率深化改革將行,非車滿目多虧損,更那堪保證保險疑霾猶存,走過投資主導的商業模式,天安財險的未來并不輕松。

后記

前人愁不盡,只能留與后人愁

一家以“華夏”命名,兩家以“天安”命名的公司,曾經是“資產驅動負債型”險企的代表。他們通過巨資注入輔以中短期高收益產品,和較高的手續費,做大保費規模快速吸金,而后借由投資來賺取收益。盈利模式更偏向于“資產管理型”,利潤主要來源于利差。

這樣的“神話”如需進一步持續,須建立在資本市場的火熱,以及高收益、低風險投資項目源源不斷的基礎之上。

但隨著保險回歸保障,經濟進入新常態,此前的模式早已“往事隨風”。

轉型成為他們的當務之急。

轉型不是一蹴而就的,是個艱難的過程,如何在滿足巨大現金流需求的前提下調整業務結構,這是個不小的挑戰。

規模最小的那一家互聯網保險公司,更是在內部人控制、持續虧損中掙扎。危墻之下,參與者之中都陷入發展和存續之困,蜃樓中又將何去何從。

這里既有互聯網保險公司、也有各色保險公司,染指多張牌照的帝國當如何處理?

一只只靴子的落地,牽扯甚多、繚亂錯綜的股權治理的加速大掃除蒞臨。銀行、保險、信托……

現金流的盛宴已終結,曾經的弄潮兒們未來何安?

比過去更為重要的是未來。出清市場負面、化解風險之后的最大挑戰是商業模式的重塑。

所謂的資產驅動負債模式,最大的弊端就是缺少高內涵價值產品,短期躉繳產品固然可以因投資利好帶來頗豐收益,但難成模式,難持續,且短險長投,暴利與爆雷一念之間。

聯想曾經安邦接管重塑過程,摸清風險底數、補萬億現金流、資產分步處置、市場化團隊重組、扭轉企業經營風格、戰投的引入...... 回看接管歷程,或許這也是上述企業的未來。

首當其沖的是,摸清風險底數,厘清窟窿有多大?

重建注定是艱難的,堪比一次創業。

4月22日,銀保監會副主席曹宇在國務院新聞辦新聞發布會上透露:

2019年,銀保監針對中小銀行股東股權與關聯交易開展了專項整治,查處了3000多個違規問題,清理了1400多個自然人或者法人代持的股東。

5月10日,銀保監開展保險機構股東股權管理情況調研,意欲了解當前機構股東股權管理存在的問題,排查股東股權風險苗頭與隱患。

行至7月再有銀保監高層強調中小銀行保險機構股權治理問題,可見此中分量。

一只只靴子的落地,牽扯甚多、繚亂錯綜的股權治理的大掃除蒞臨。這當不是開始。

看未來,天色無情,江聲不斷。【責任編輯/周末】

來源:今日保

IT時代網(關注微信公眾號ITtime2000,定時推送,互動有福利驚喜)所有原創文章版權所有,未經授權,轉載必究。

創客100創投基金成立于2015年,直通硅谷,專注于TMT領域早期項目投資。LP均來自政府、互聯網IT、傳媒知名企業和個人。創客100創投基金對IT、通信、互聯網、IP等有著自己獨特眼光和豐富的資源。決策快、投資快是創客100基金最顯著的特點。

TA的最新文章

熱門文章

精彩評論

小何華為現在牛的不只是設備商了,,華為的手機現在也是全球銷量不錯,國內也算是老大了,之前用小米,,現在都改華為了。。產品確實不錯。

小何華為現在牛的不只是設備商了,,華為的手機現在也是全球銷量不錯,國內也算是老大了,之前用小米,,現在都改華為了。。產品確實不錯。- 小何三星手機在中國還有市場嗎?看看現在滿大街的vivo和oppo ,,華為,,小米線下店,,就是知道三星的市場基本沒有了。。

- 小何滴滴打車現在也沒有之前那么火了,,補貼也少了。。

- 小何今日頭條要把騰訊的地方各頻道給霸占了。。