【特別報道】云和軟件,誰正在蠶食這個世界?

九年前,硅谷風投公司A16Z的Partner Marc Andreessen在媒體上刊發了一篇日后在業界頗有影響力的文章,Why software is eating the world?

文章認為,Software正在改變各個行業:零售、物流、金融、醫療健康、教育、通訊、媒體,娛樂、游戲、甚至是農業;Amazon、Netflix、Skype、Spotify和Pandora均為Software公司……

不久,Software將會進一步滲透和改變各個行業……

在接下來的幾年里,這篇文章中的觀點奠定了A16Z的投資重點; Software is eating the world這一金句招牌,更是被牢牢地掛在這家風投公司的官網首頁。

數據來源:Andreessen Horowitz官網

過去的十年中,software成為了硅谷眾多VC追逐和押注的領域。不失所望,softwarecompanies在資本市場為投資者帶來了可觀的回報。

據不完全統計,截止到2019年7月,在美上市的67家SaaS企業(市值加權)的股指表現,遠超美股三大指數(道瓊斯指數、標普500指數及納斯達克指數)。

然,Bessemer Venture Partners 最新報告認為,Software is eating the world這一趨勢, 目前在北美市場正悄然變化。

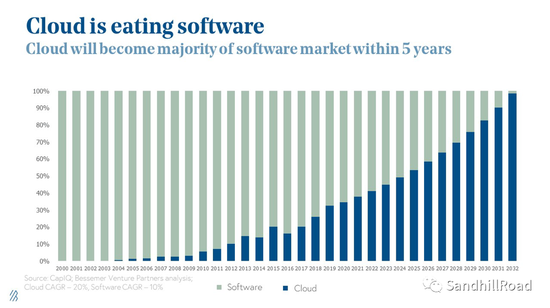

Bessemer Venture Partners(簡稱BVP)在4月22日(美國當地時間)發表的《State of the Cloud 2020》報告指出,當下我們生活在一個云世界中,Cloud is eating the software.

“We’re living in a cloud-first world. While many would say software is eating the world, we think that’s only half the story. Cloud is powering the future of software.”

數據來源:State of the Cloud 2020

BVP報告認為,云計算已存在20年了,是目前所有技術中最強大的力量。按照目前云計算的增長率,未來幾年內,云將滲透幾乎所有enterprise software。

預計到2025年,云將滲透到50%的企業軟件中。按照相同的增長速度,預測到2030年,云將驅動83%的Enterprise Software。

而早在2019年1月,Software公司Flexera就針對云計算的采用情況進行了調查。調查顯示,786家受訪企業/組織中,94%的受訪者/企業已使用云。

Key Finds inFlexeraSurvey:

84%的enterprises采用了多種云策略。

采用混合云策略的企業(公有云和私有云結合),從2018年的51%增長到2019年的58%;同時,采用多個公有云或多個私有云策略的企業數量略有下降。

94%的受訪者/企業已使用云。

公有云采用率為91%,私有云采用率為72%。

69%的受訪者至少使用一個公有云和一個私有云。

目前企業云支出巨大且增長迅速。

與2018年相比,公司計劃在2019年在公有云上花費更多,提高24%。

13%的受訪企業,每年在公有云上花費超過1200萬美元,50%的企業每年花費超過120萬美元。

公有云支出的增長速度是私有云使用率的3倍(24%VS 8%)。

SMB(中小企業)通常工作負載量較小,因此在云上的花費較少,但11%的SMB年度云支出仍超過120萬美元。

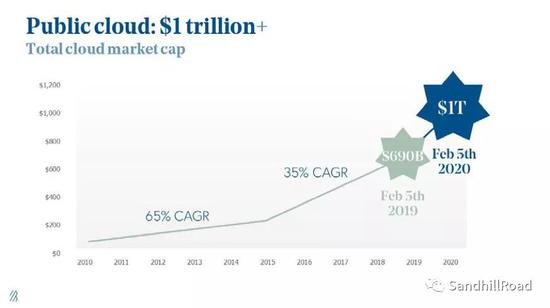

目前云市場規模

BVP報告認為,目前公有云市場規模已經達到1萬億美元,年復合增速約35%(2005-2009年)。

數據來源:State of the Cloud 2020

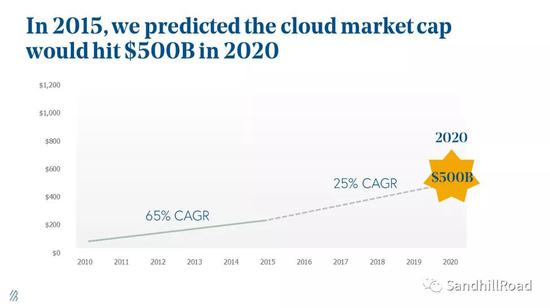

這一時間點的到來是早于此前BVP的預測。2015年,BVP預測到2020年公有云市場規模將達到5000億美元。

數據來源:State of the Cloud 2020

目前云市場格局

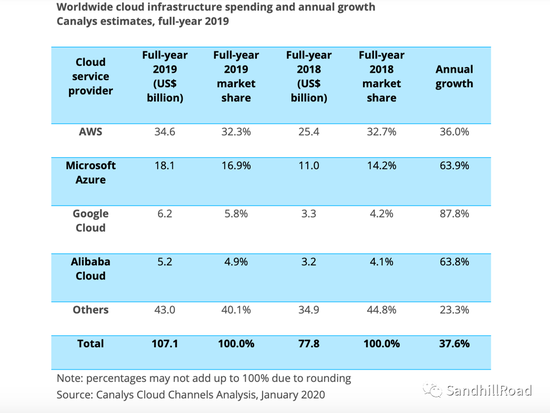

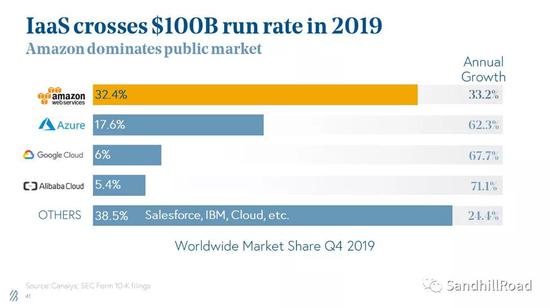

1)從服務商來看,四巨頭占據全球云計算領域60%的市場份額。

Canalys統計,2019年,全球Top 4云服務商分別為亞馬遜云(AWS)、微軟(Azure)、Google Cloud、阿里云。四者合計占據了近60%的云服務市場份額。

數據來源:Canalys

亞馬遜AWS云占據全球云市場的主導地位。亞馬遜2019年報數據,AWS營收達350.26億美元,相比2018年的256.55億美元增長36.7%,同時也是亞馬遜核心利潤來源。

2)從細分領域看:

2019年第四季度數據顯示,企業SaaS領域,由Microsoft,Salesforce,Adobe,SAP,Oracle領導。

數據來源:State of the Cloud 2020

IaaS領域,2019年第四季度顯示數據顯示,亞馬遜云(AWS)依舊占主導地位。

數據來源:State of the Cloud 2020

不過值得注意的是,在IaaS領域,微軟云正在奮力直追,與AWS的差距逐漸縮小。Canalys數據顯示,2019年,亞馬遜AWS占據了32.3%的云市場份額,低于2018年的36%份額;微軟Azure占據了16.9%的云市場份額,高于2018年的14.2%份額。

云市場發展空間

1)PaaS服務使用正呈現出爆發式增長。

上文中提到的Flexera的調研數據顯示,目前來自公有云提供商的PaaS服務使用正呈現出爆發式增長。

Serverless(無服務器架構)是連續第二年增長最快的擴展云服務,與2018年相比增長了50%(采用率達從24%增至36%)。

流處理緊隨其后,采用率從20%提高到30%。

機器學習,container-as-a-service和物聯網將是下一個增長最快的領域。

在企業中,DBaaS(database as a service)(占60%),數據倉庫(占50%)和推送通知(占50%)位于前三名,而container-as-a-service排名第四(占48%)。

受訪者對機器學習的未來使用,興趣最高;48%的受訪者計劃嘗試或使用機器學習。

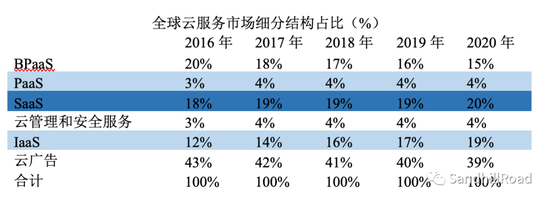

2)IaaS應用市場規模增速最快。

Gartner統計顯示,在云計算細分市場中, 2016-2019年期間,SaaS應用市場規模遠超過IaaS和PaaS,約是IaaS和PaaS應用規模總和的一倍,甚至超過一倍(2016-2017年)。

數據來源:Gartner(Feb.2017)

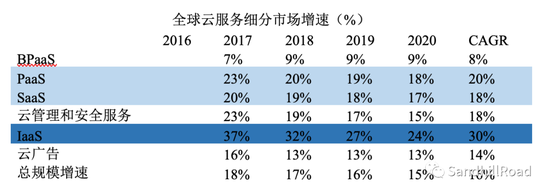

不過,對比三者增速,IaaS應用市場規模增速最快。2016-2020年期間,IaaS應用市場規模年復合增長率(CAGR)達到30%,遠超SaaS應用市場規模18%的年復合增長率和PaaS應用市場規模20%的年復合增長率。預計未來幾年,這一趨勢還將延續。

數據來源:Gartner(Feb.2017)

3)對于早期云創業者,BVP認為可在以下六大方面尋求機會:

1)遠程辦公。受疫情影響,遠程辦公正在成為當下所需,并且這一趨勢或將延續數年。

2)關注數據隱私,通過新技術幫助企業遵守全球隱私法規,并幫助保護消費者隱私數據。

3)云技術和使用,將繼續在全球范圍內擴張。

4)B2B交易將逐漸線上化。

5)API的整合將推動所有行業的創新。

6)我們正在進入“大規模自動化”時代。【責任編輯/林羽】

來源:SandhillRoad

IT時代網(關注微信公眾號ITtime2000,定時推送,互動有福利驚喜)所有原創文章版權所有,未經授權,轉載必究。

創客100創投基金成立于2015年,直通硅谷,專注于TMT領域早期項目投資。LP均來自政府、互聯網IT、傳媒知名企業和個人。創客100創投基金對IT、通信、互聯網、IP等有著自己獨特眼光和豐富的資源。決策快、投資快是創客100基金最顯著的特點。

TA的最新文章

熱門文章

精彩評論

小何華為現在牛的不只是設備商了,,華為的手機現在也是全球銷量不錯,國內也算是老大了,之前用小米,,現在都改華為了。。產品確實不錯。

小何華為現在牛的不只是設備商了,,華為的手機現在也是全球銷量不錯,國內也算是老大了,之前用小米,,現在都改華為了。。產品確實不錯。- 小何三星手機在中國還有市場嗎?看看現在滿大街的vivo和oppo ,,華為,,小米線下店,,就是知道三星的市場基本沒有了。。

- 小何滴滴打車現在也沒有之前那么火了,,補貼也少了。。

- 小何今日頭條要把騰訊的地方各頻道給霸占了。。